综合:互金侦探、网贷之家

综合:互金侦探、网贷之家

银行与P2P以及P2P平台之间的逾期率数据不具备比较意义,因为各平台对逾期和坏账的定义千差万别,统计口径及计算方法差异较大。

在《中国互联网金融协会标准》颁布之后,这一问题仍然普遍存在。原因有二,一是该标准没把逾期这个概念规定死,给平台留下了很大的操作空间,二是对逾期率要求太低,和银行的处理原则不一样。

我们看互金协会标准对逾期的定义:借款人在借款合同约定的期限内(含合同约定的宽限期或展期后到期)未足额归还本金或利息。

1、逾期多久才会被计入“逾期金额”

比如一笔应该在6月30日偿还的借款,按照逾期的字面意思,就是超过约定日期,那么7月1日还款就是逾期,但几乎没有一家平台会把这样的还款视为逾期。

比如素以逾期率算法严苛著称的宜人贷,也是

把逾期15-89天的借款项目视为逾期,也就是超过15天(含)就算做逾期。

这不违背互金协会标准的定义,虽然还款日是固定的,但宽限期限和展期并没有做出详尽规定,平台可以根据自己的需要来规定这个宽限期限。显然,这个宽限期限越长,逾期金额就越低,逾期率也会越好看。

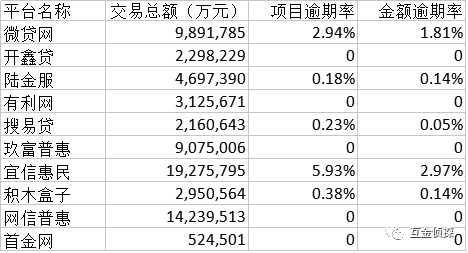

中国互金协会前几日对10家P2P进行了信息披露,其中有半数平台的项目逾期率为0(

侦探注:开鑫贷、有利网、玖富普惠、网信普惠、首金网披露逾期率为0,文末附完整表格

),这样漂亮的成绩不仅让银行等传统金融机构汗颜,还顺便碾压了拥有海量借款人数据的阿里小贷,业绩斐然。

但遗憾的是并未找到这几家平台对逾期金额的定义,所以无法评判这样的逾期率价值几何。

2、逾期金额是否包含债务余额

另一个应该注意的点就是逾期金额的计算方法,上个月在美国上市的中国P2P公司信而富讲过自己是怎么确定逾期金额的。

如果借款人一旦出现逾期,他们会把当期应还金额与未到期的借款金额一并算作逾期

,这个算法是比较科学的,因为借款人一旦逾期,其偿还能力就应该被重新评估,后面未到期债务的回款难度会大大增加。

但这种计算方法会使得逾期金额偏大,多数平台也不会采用,更为流行的做法是,

只把本期应还而未还的债务计入逾期金额,这样计算出来的逾期率会大大降低。

3、逾期率的分母是多少?

降低逾期率的第三个手段就是扩大分母,

互金协

会

对金额逾期率是有定义的:指截至统计时点,所有逾期且尚未偿还的本金金额与交易总额之比。

也就是说,互金协会把逾期率的分母当做交易总额,文件中对交易总额也做了定义,指自平台上线运营时起,所有实际撮合成功的融资项目的资金(本金)总额。

这个定义降低了逾期率标准,因为这样的借款总额包含了已清偿的借款项目,额度肯定是越来越大的。银行对逾期率分母的定义就严格得多,指贷款余额,已经清偿的贷款不被算入逾期率的分母中。试想,一个高速发展的平台,随着新增借款额度的增加,其交易总额也会越来越大,逾期金额就会被稀释,逾期率也越来越低,所以应该把待收余额作为逾期率的分母。

4、一个理想的逾期率

一个没有歧义的逾期率对投资人来说具有重要的参考价值,笔者认为,一个好的逾期率应该包涵下面的三点设计:

第一,超过还款截止日期30天及以上的借款项目应视为逾期,要把宽限期统一起来;

第二,逾期项目的待还余额都应该被计入逾期金额,原因前面讲过,因为借款人的还款能力发生变化,后面几期的违约概率大大提高;

第三,逾期率分母应该是平台整个待收余额,不应该是交易总额,因为已完结项目除了稀释逾期金额以外,没有其他作用。

统一的逾期率数据才具有横向比较的意义。但在反映近期平台风控能力变化上还有些迟滞,可以考虑增加一个辅助的逾期率指标,叫做周期逾期率。

比方说周期是一个月,那么分母就是某个月份的新增借款项目的借款总额,分子是这些项目的逾期金额,可以想见,这个逾期率肯定是只增不减的,因为我们把分母固定起来了,它可以很好地反映了某个时间周期平台的风控能力。

附信息披露服务平台上十家平台部分信息:

关于版权:P2P观察分享有价值的要闻、干货。若涉及版权问题,请原作者或来源媒体联系我们及时删除或附上报酬。