“复读”三年终上榜——A股纳入MSCI点评

天风策略,刘晨明、许向真、朱小溪

今天凌晨,A股在MSCI的第四次大考中,终于以基于沪港通、深港通的互联互通新机制被MSCI所接纳,具体情况,我们点评如下:

1、沪港通、深港通的顺畅发展立下了悍马功劳。

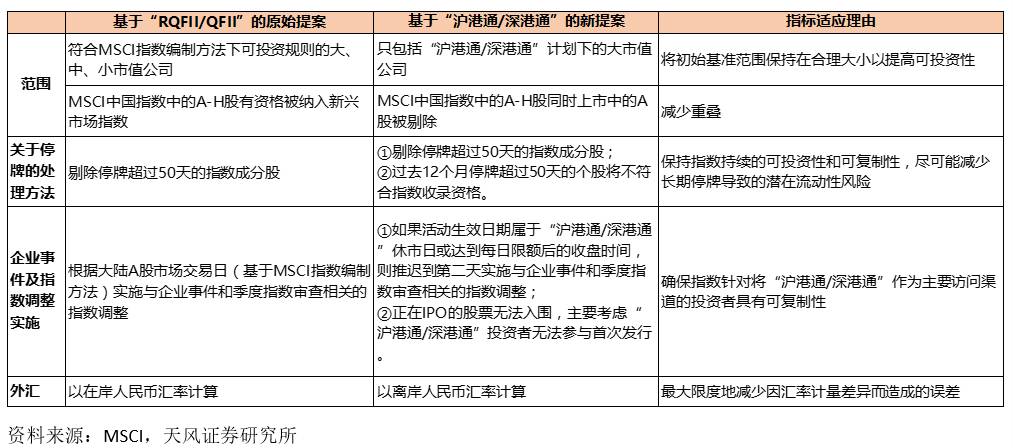

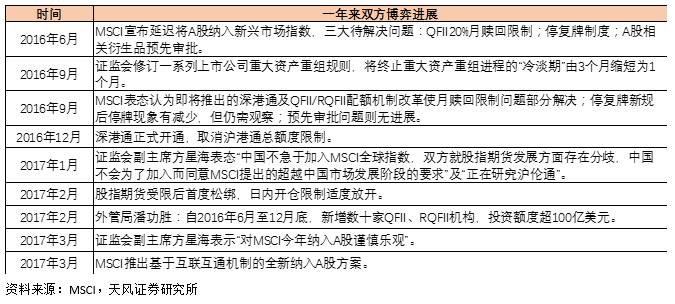

我们在6月10日关于MSCI的深度报告《MSCI大考临近,预期越低迷的时候反而更需要重视!》中之所以认为本次A股过关的概率较大,需要重视,就在于沪港通、深港通的新机制在开放性的三个层面较QFII/RQFII有显著优势。尤其是新机制破解了QFII/RQFII月赎回金额不得超过上年度资产净值总额的20%的问题,这是此前A股被拒之门外的重要矛盾。另一个促使本次A股过关的核心因素在于中国交易所放宽了对涉及A股的全球金融产品进行预先审批的限制。

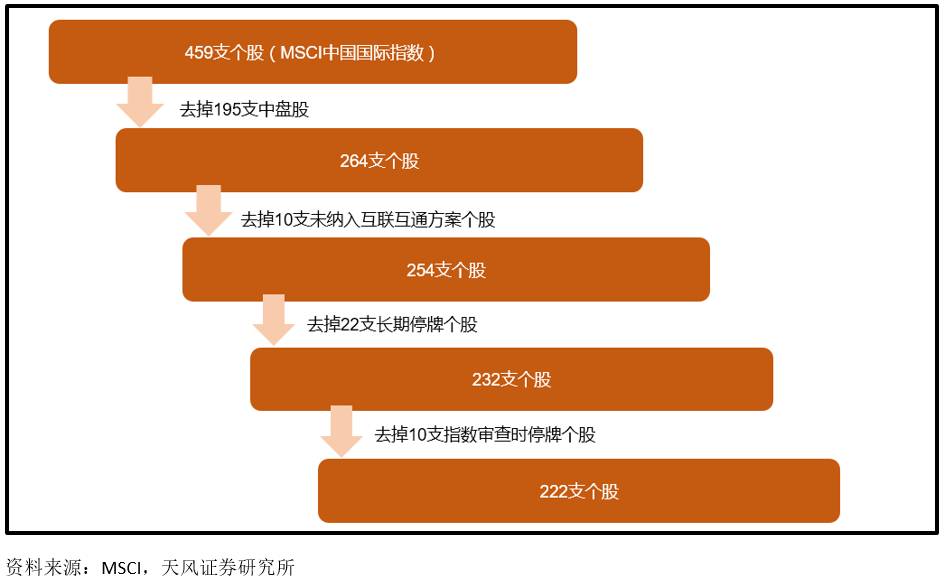

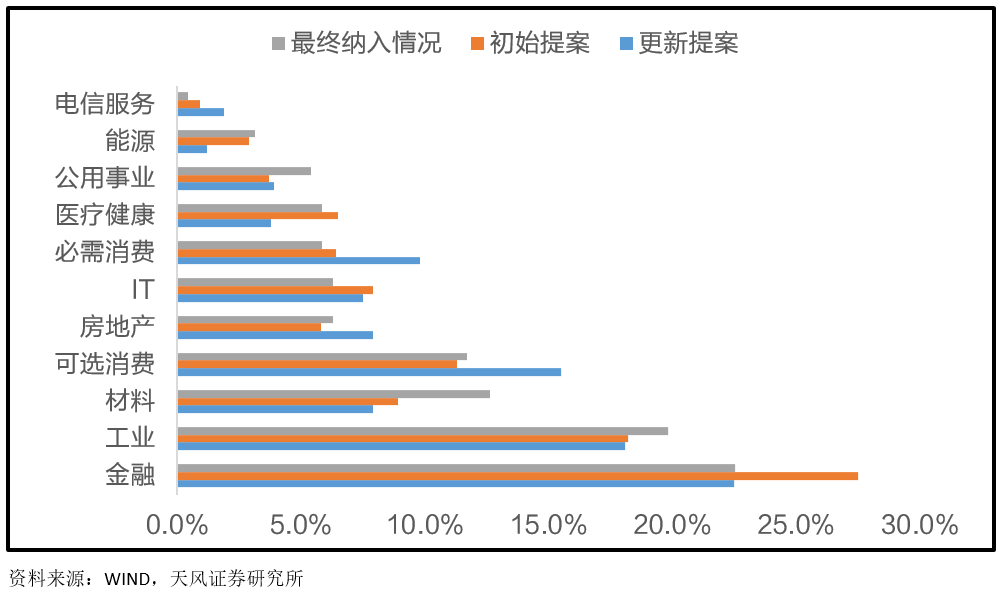

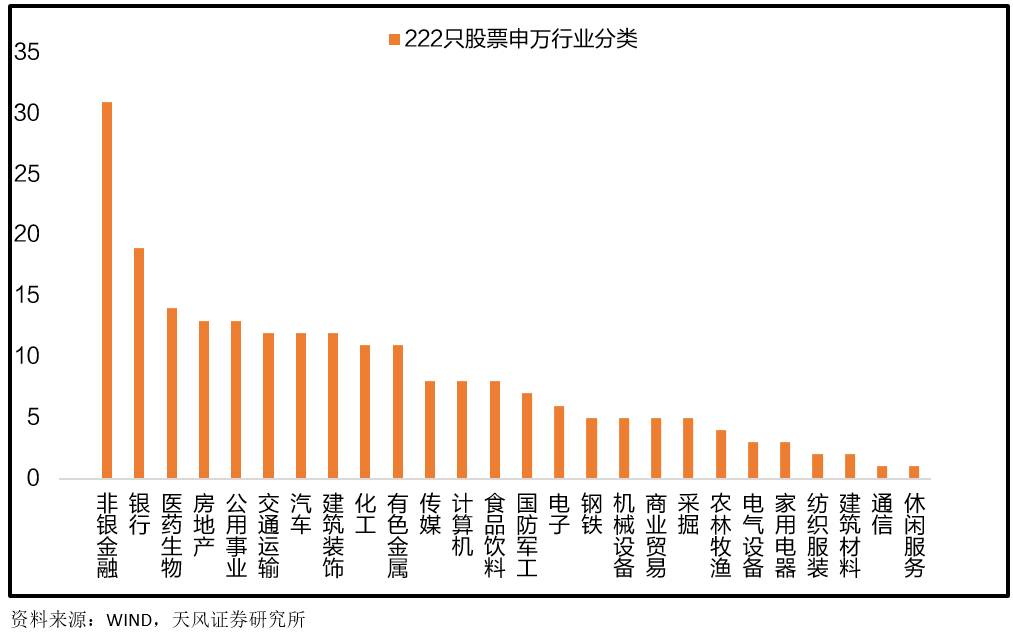

2、新机制较年初的方案做了进一步修订,纳入个股从169增加到222。

由于许多机构投资者还建议MSCI考虑纳入在内地和香港两地上市的公司所对应的大盘 A股(其H股是当前 MSCI中国指数的成分股),因此在纳入股票个数提升到222只,同时以5%的初始纳入权重计算,A 股占MSCI新兴市场指数的权重也提升到0.73%,此前提案为0.5%。

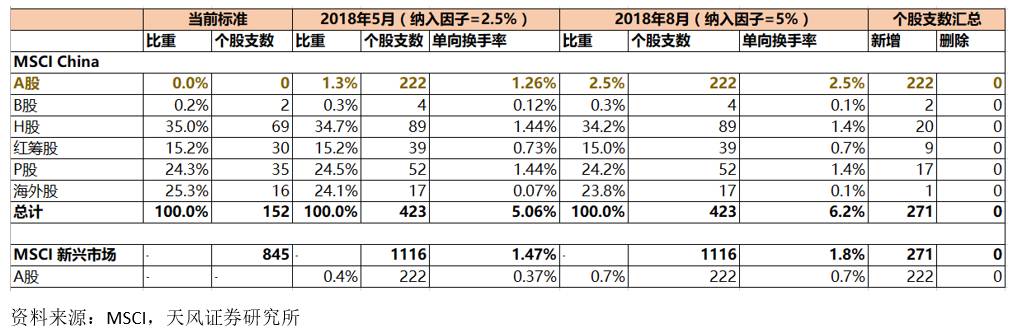

3、初始纳入比例5%,2018年分两次实施,更高的纳入比例需要时间。

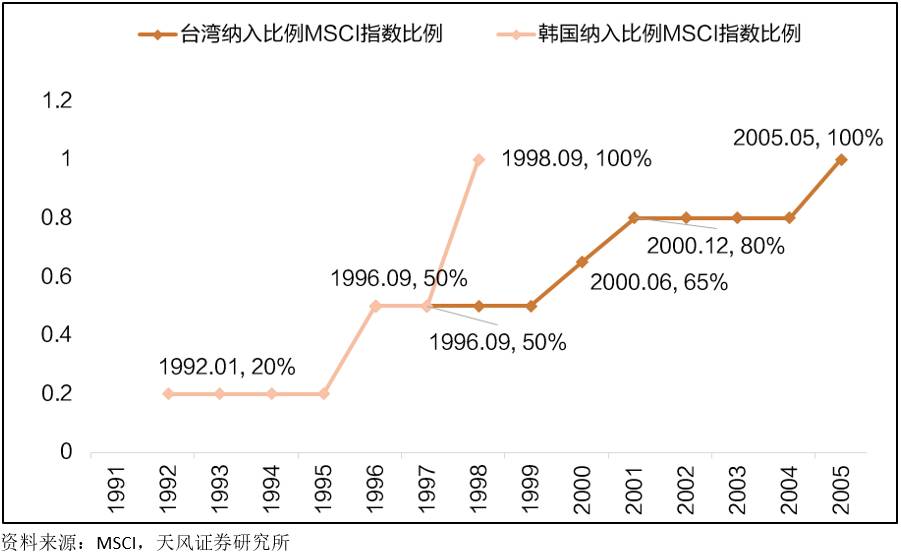

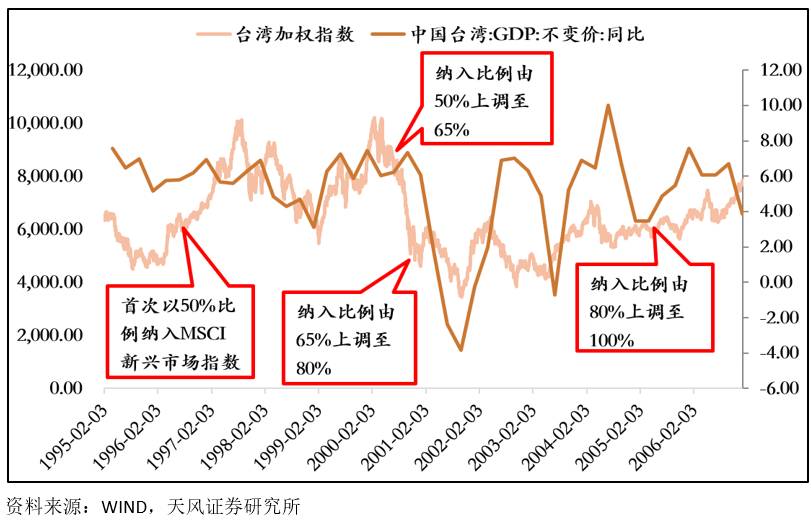

以缓冲沪股通和深股通当前尚存的每日额度限制,MSCI计划分两步实施5%的纳入。第一步预定在2018年5月半年度指数评审时实施;第二步在2018年8月季度指数评审时实施。倘若在此预定的纳入日期之前沪股通和深股通的每日额度被取消或者大幅度提高,MSCI不排除将此纳入计划修改为一次性实施的方案。另一方面,根据台湾、韩国纳入MSCI的进程,1992年韩国、1996年台湾初始纳入比例分别为20%和50%,此后多年才逐步提升为100%,因此A股“渐进式”全额纳入MSCI也是可以预见的。

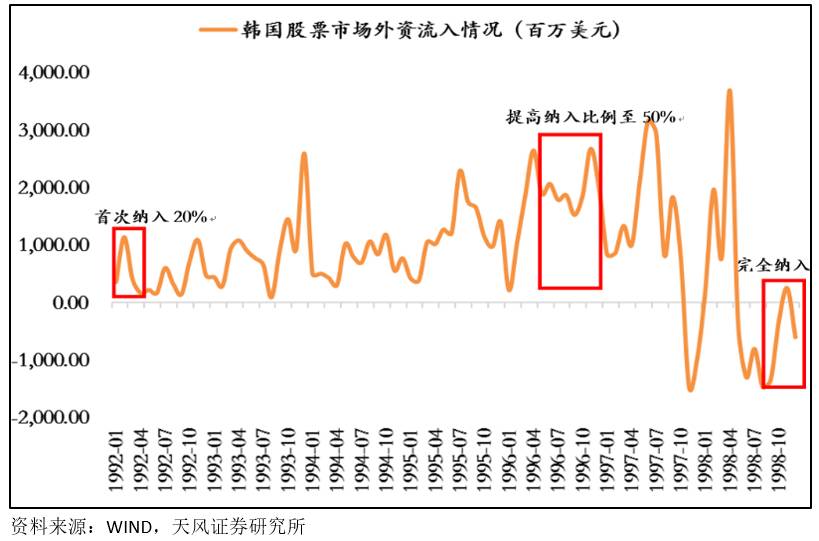

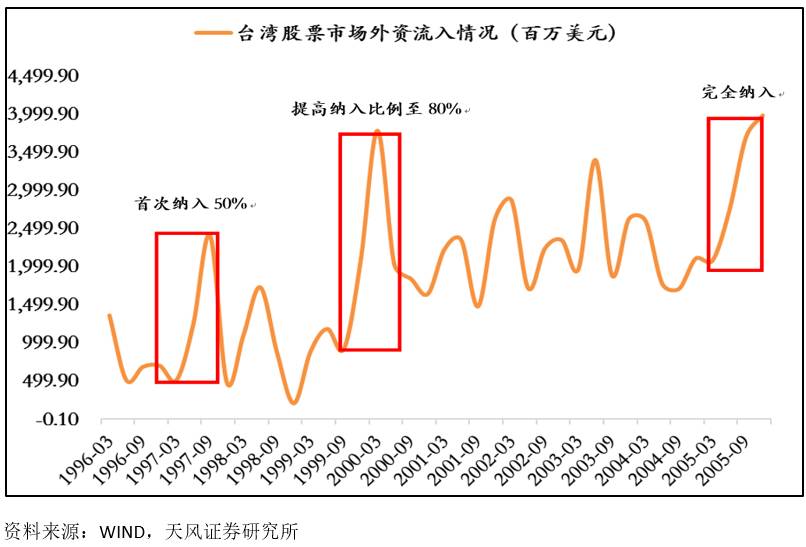

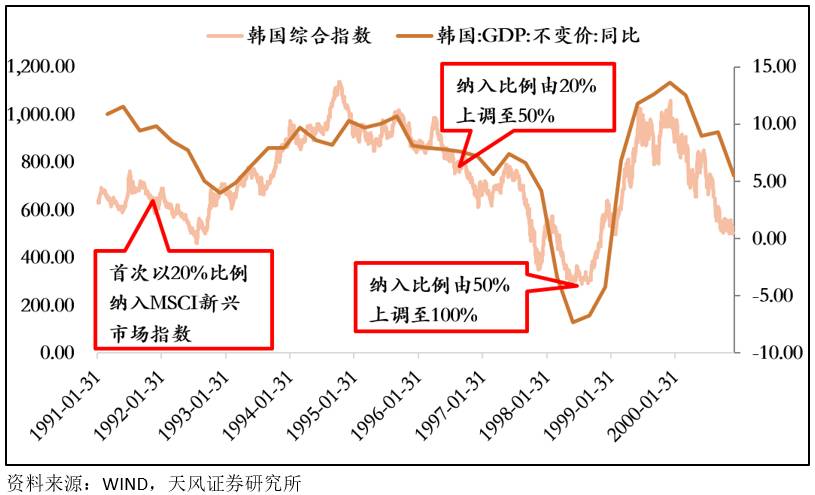

4、纳入MSCI后,韩国、台湾股市如何演绎?

参考韩国和台湾的案例,被纳入MSCI 新兴指数后,短期都会使国际基本流入,每次MSCI对于市场占比的扩大也会对短期内的国际资金流入带来积极影响,但股票市场中长期的表现与此并没有什么太强的相关性。

5、A股市场策略:

(1)大势方面,5月下旬开始,在看到产业资本开始大幅增持后,我们的策略观点开始逐渐转向乐观,从过去经验来看,产业资本的增持行为对市场有不错的领先性。此后,随着IPO降速、减持新规、以及央行连续投放流动性,股票市场的微观流动性短期得到改善,目前A股市场仍然处于反弹的窗口期。

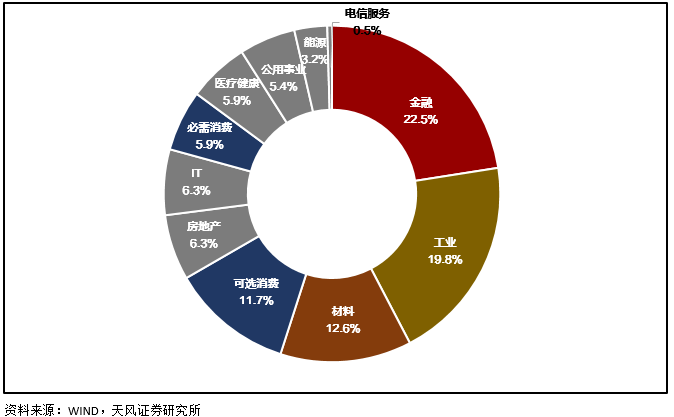

(2)考虑到MSCI初始纳入比例和资金流入的规模,短期对于A股市场更多是情绪上的加持,中长期则可能是对投资者行为的塑造。从纳入MSCI的222值股票来看,市值中位数超过500亿,大部分股票为大盘蓝筹股和绩优白马股,随着未来MSCI纳入因子从5%提升到全部纳入,将为这些股票带来持续的中长线买入资金。有利于构造和影响A股投资者长期的投资行为以及价值理念。

(3)反弹窗口期,买什么性价比最高?

第一,由于此前海外投资者对于A股加入MSCI的预期较高,所以可以看到6月以来通过沪港通、深港通有大量资金北上,以家电和食品为代表的消费股表现强势,但此前国内投资者对这方面的讨论非常之少,不太可能存在预期兑现或者“见光死”的情况。中期(2-3个季度)在PPI下行的通道中,消费股仍然具有相对优势(盈利较周期股有优势、估值较成长股有优势),下半年仍然建议持有消费股为主要策略。

第二,风险偏好提升的反弹窗口期可以博超跌股票的估值弹性。不管是IPO降速,还是并购重组提速,实质上都是在修复小股票的估值和预期,换句话说,提的是估值、不是业绩预期,因为我们之前就一直跟大家强调,今年即使并购重组提速,由于上半年以及大幅放缓,全年来看大概率比去年继续回落,而更关键问题在于,15年并购高峰所对应的三年业绩承诺在18年大面积到期,业绩承诺到期后,此前被收购标的盈利很可能出现惊人的下滑,18年业绩预期仍然不乐观。所以,成长股目前有博估值反弹的机会,但中长期来看,趋势性机会未到。

第三,自下而上布局中报业绩可能超预期的个股性价比最高。从目前的市场风格来看,业绩仍然是核心矛盾,没有业绩的个股没人敢下手买太多,随着中报窗口期的临近,目前布局中报可能超预期的股票是不错的时点,即便你可能不看好市场,认为反弹很快结束,拿着这些股票也很放心,有业绩就不怕,至少可以等中报出来,利好兑现。

特别提示:公众微信号“fenxishixubiao”

天风策略团队成员介绍

徐彪 复旦大学国民经济专业硕士、吉林大学载运工具运用工程学士,曾在招商银行负责财富管理条线宏观与策略研究,擅长自上而下研究市场。历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长,现为天风证券研究所管理合伙人兼副所长。新财富、水晶球、金牛奖最佳策略分析师,国务院国资委多个重要课题组成员。新浪和网易专栏作家、FT中文独立撰稿人、CFA外部讲师,中央二台、第一财经、凤凰卫视电视财经节目嘉宾评论员,《第一财经》、《华夏时报》专访专家。

刘名斌 中国科技大学硕士、学士,主要从事大势判断与配置研究

江金凤 厦门大学金融工程硕士,FRM,主要从事主题研究

刘晨明 南开大学国际金融硕士,主要从事行业比较研究

韩旭东 香港大学MBA,负责海外映射研究

姜禄彬 乔治华盛顿大学金融系硕士,密苏里州立大学会计系硕士,美国CPA,国际宏观与地缘政治研究员

许向真 厦门大学金融学硕士,保险学学士,国内宏观政策研究员

朱小溪 莫纳什大学金融学硕士,墨尔本大学金融学学士,行业配置研究员

特别声明

本报告仅代表分析师个人观点,与所在机构无关。

本报告基于我们认为可靠且已公开的信息,我们力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更。我们会适时更新我们的研究,但可能会因某些规定而无法做到。

本报告所载信息仅供参考,并不构成所涉及证券的投资建议,也未考虑到个别投资者特殊的投资目标、财务状况或需求。投资者应考虑本报告中的任何意见或建议是否符合其自身特定状况。所在机构对任何投资者使用本报告所提供的信息作出的任何投资决策而导致的任何直接或间接后果均不承担任何责任。需要进一步提出的是,本文中提及的投资价格和价值以及这些投资带来的收入可能会波动。某些交易,包括牵涉期货、期权及其它衍生工具的交易,有很大的风险,可能并不适合所有投资者。