11月20日,由零壹财经·零壹智库主办的零壹财经新金融秋季峰会“消费金融:鏖战、竞合与出路”在北京召开。在本次会议上,零壹财经汇聚行业专家学者从多个角度对消费金融行业发生的变革进行分析探讨。

“蓝海”过后,消费金融的发展并不如人预期

借着互联网金融、金融科技的发展浪潮,在2015年至今短短两年多的时间中,消费金融的发展迅速进入“蓝海”竞争阶段。

然而这个行业的发展和周期性的变化和我们很多人的预期并不完全一样。产品同质化、一人多贷、数据滥用,以及监管缺失等都是现阶段要面临的挑战。

柏亮认为,在目前的情况下,在良性竞争的情况下展开合作是比较好的出路。比如,这几年技术发展比较好的消费金融公司很多在做技术输出,如果不能用自己的方式拓展自己的边界,干脆输出自己的技术。既有竞争又有合作,这个市场和其中的每一个人才能走得更远。

风险和趋势

就“消费金融的风险和趋势” 零壹财经分析师王晶也做了详细的分析和解读。

报告主要分三大方面:我国消费金融市场发展情况、海外消费金融成熟的市场经验和我国消费金融行业风险、监管动态及未来发展趋势。

整体来讲,我国消费金融发展的经济基础已初步形成,未来相当长一段时间内将处于持续上升的阶段,新的主题会不断涌入,新的产品与新的服务将层出不穷。消费金融的覆盖范围将不断扩大、不断下沉,县域及农村地区将逐步被开发。

消费金融的发展也将很大程度取决于金融市场化、监管及政策态度,期间可能会出现一些问题,甚至引起监管层注意,但这种不确定性恰恰也是市场创新的暖房和造就市场上升的独特力量。

第二个就是海外消费金融市场的成功经验。欧美在这方面已经经过了一个完整的周期,在可能遇到的问题和应对措施方面都对处于早期消费金融的中国有一定的借鉴意义。

我国消费金融的发展起源于上世纪80年代,亚洲金融危机之时。成熟的国家发展消费金融是一个内生的需求,比如其消费水平提高,零售业很发达,消费金融依托零售业顺势而起。而我们国家则是从另外的角度促进消费促进经济发展,这就是为什么谈起消费金融总是绕不过阿里京东的原因。另外,在长久的时间内信用卡是我国最重要的产品和金融消费方式,现在也是最重要的,基本占9成。而互联网消费金融发展到更新的阶段,服务模式和产品都发生了更多的变化,所以现阶段的消费金融供给结构是失效的。

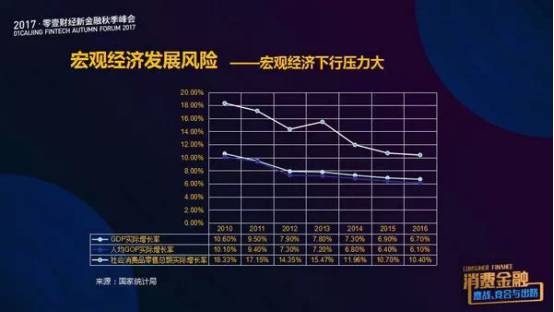

在我国消费金融要面临的风险方面,分析师分别从宏观、中观和微观三个维度进行了分析。

从宏观经济方面,国家GDP实际增长率、社会消费品零售总额的实际增长率,都有下行的特征,这些深层次的力量都有可能给消费金融带来一些方面的问题。

中观行业发展的风险也已有苗头显现。比如政策风险,更强或者更快的监管。

另外还有信用体系建设不完善的风险。互联网金融最大的特征就是它激活了大家信用资本。以前从来没有办法接受传统银行金融服务的人,现在因为个人信用会受到金融服务而因为我们国家征信的不完善,对于金融机构来说,在这一关就面临极大压力。由于我国个人信用法律制度尚不完善,信用数据和违法信息共享不足,信用惩戒能力缺失,导致会有人恶意借贷不还,对信用毫无警戒之心。

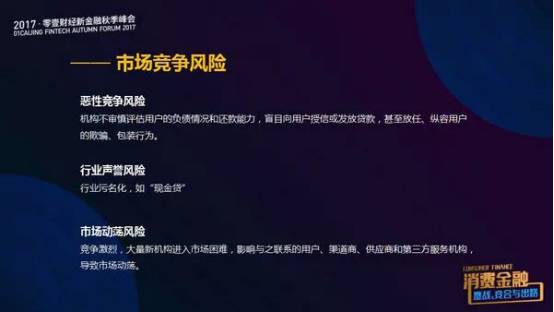

还有些机构自控能力差,或者完全没有风控,为了体量和进入市场破坏整个行业的风气,增加了恶性竞争的风险。

再有就是微观运营要素的风险,包括合规性风险和操作风险。像现金贷和消费分期最重要的问题就是暴力催收,掠夺性的放贷等等,这些风险都会加剧,未来一年这依然是重点,监管层可能也会有所动作。要谨防中介的欺诈风险。另外一方面就是一定周期后引发的信用风险暴露,比如很多公司线下门店会关,整体业务就会引起监管层的关注。综合看下来,明年的监管将会非常严。

这在随后北京互联网金融行业协会秘书长郭大刚的演讲中也被重点提及。网贷行业一路走来从无监管,到市场被监管,到强化能力建设,这个周期是监管的强化周期。但是目前来看市场走向还不容乐观,并没到达到最初预期的目标。

在未来趋势方面,市场将进入整合期,新零售促进消费金融新发展,综合运营能力差的分期和现金贷平台被动出局,行业洗牌到来。

商业银行和持牌消费金融公司会更加注重技术的力量,新型机构与传统机构的合作将越来越多。

流动企业在消费金融产业链中的地位会逐步提升。一方面,消费流通企业将加大自主开发消费金融业务的力度;另一方面,消费金融服务商与消费流通企业间的合作力度也将加大,关系会愈发紧密。

融资租赁模式成为消费金融行业的一个重要模式。目前,融资租赁模式已用于汽车消费,可以预计随着互联网加入和改善成本效率,未来将向单价更低的消费品扩展,如电脑、电视、手机等。

O2O仍是重要发展方向。消费金融细分领域分化将显现。这主要由消费场景的多样化决定。伴随垂直和细分,消费金融服务商通过选定不同消费领域消费人群,发掘不同场景特征,并据此进行产品及服务设计。

值得注意的是,出海拓展市场未来势必会掀起一股小高潮。欠发达的东南亚市场受追逐,巨头企业基因已先发考量海外发展。

众行业大咖共待行业美好明天

微贷网副总裁汪鹏飞则从汽车消费金融的视角进行了分析。汪鹏飞表示,未来汽车金融行业可能有几个趋势:第一,越来越多的人群(第一次买车)有置换的需求,对车辆进行升级;第二,二手车消费市场占比会越来越高,甚至二手车的汽车消费占比更高;第三,汽车场景嵌入到更深的二三线或者四五线城市;第四,传统金融机构和新兴金融机构融合会越来越紧密。

明特量化CEO李英浩表示,消费信贷领域的风险和创新同时存在,但是考虑行业发展时还是要看看国际的发展历程。算话征信CEO蒋庆军则认为,这三、五年互金行业的发展,都是处在跑马圈地阶段,都希望有更多的客户,对风险则是各自八仙过海各显神通。

消费金融行业才刚起步不久,未来只有大家同舟共济,方能帮助这个行业寻找出路,为中国的实体经济,为所有金融消费者提供更好的服务,打造更好的更美丽的消费金融。

出资1.26亿!上市公司奥马电器拟在甘肃设立消费金融公司