重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

钴目前处于产业高盈利状态,对应个股华友钴业,洛阳钼业,寒锐钴业。新能源产业链实现高盈利,其下游需求经过多年培育,具有明显的扩散惯性,伴随价涨量增,板块估值会越来越低。产业链盈利机会难得,须珍惜。锂的逻辑类似钴,不多赘述。

相比钴,铜板块最大的区别就是尚未处于明显盈利期。从紫金矿业2017年度业绩预告来看,利润已经陆续释放,板块盈利已经出现明显改善迹象。近期市场担忧强势美元对铜价的压制,关于这个问题,FED近期的加息表态对美元属于短影响因子;长期的大趋势是加息初期(一般指美联储基准利率3%以内)全球经济复苏,美元相对弱势(其他经济体往往复苏较美国快,源于基准体量更小),因此铜价上涨逻辑明确。而只要铜价在高位时间足够长,企业的盈利必将释放,龙头品种紫金矿业。锌、铝、锡逻辑类似铜,不多赘述。

此外,值得一提的是:镍和贵金属目前处于底部。镍的逻辑核心是供给下降和新能源汽车高镍电池的新增需求刺激。而贵金属作为资产等价物,在温和通胀期跟随基本金属上涨;滞涨期是其上涨温床。我们看好未来2-3年贵金属走势。龙头品种:山东黄金、兴业矿业

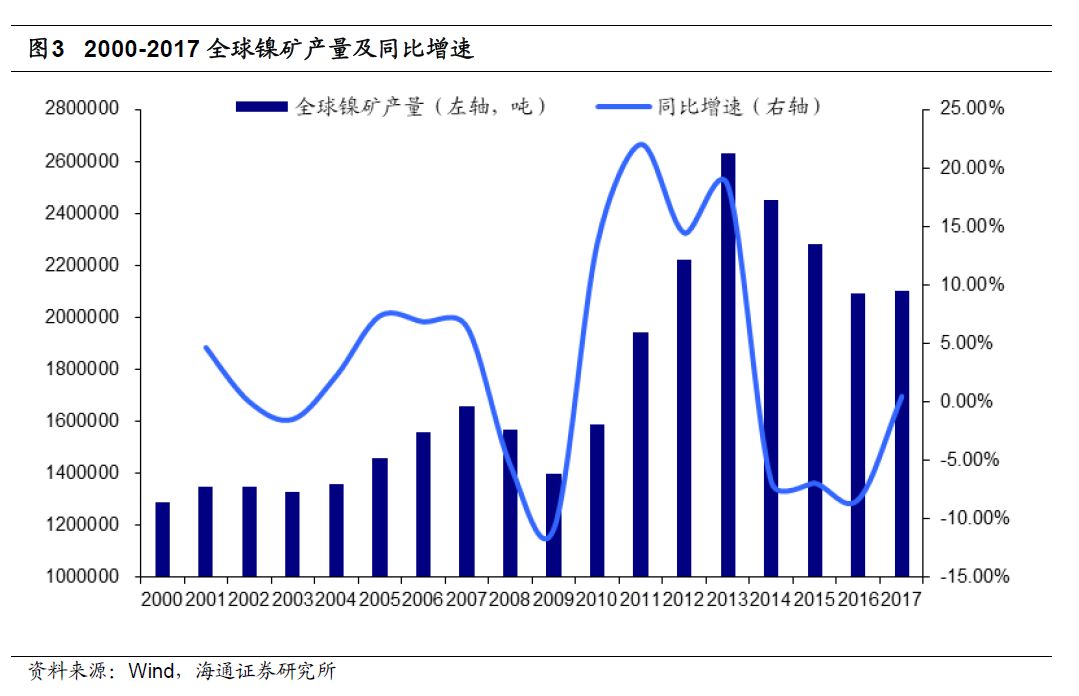

2017年全球镍矿产量为210万吨,仅比2016年209万吨同比增长1万吨,这是自2014-2016连续三年产量下降之后的首次增长,镍矿供应收缩主要是由于镍价长期低迷。尽管2017年镍价有所回升,但从国际主要镍生产国和镍企的情况来看,镍矿供应收缩的情况仍将持续。

作为全球第一大镍生产商,巴西淡水河谷计划将加拿大的两座矿山和台湾的一家镍精炼厂关停,旨在2020年前削减2亿美元成本。与此同时,作为全球第一的镍矿石供应国,菲律宾在其矿产和地质局发布的报告中指出,该国2017年镍矿石产量共2335万干吨,较2016年的2495万干吨同比下降6%,主要是由于环保问题使得数个矿产检修或暂时关停,在2017年全国30个矿场中,有13个矿场没有产量。此外,俄罗斯镍矿生产也面临困境。2017年11月15至2018年3月15日,中国镍主产区山东临沂被要求停产50%。

第一量子在其2017年生产报告中也披露,2017年镍产量大幅减少24%至1.78万吨,主要由于镍价低迷,其关停了西澳 Ravensthorpe 镍矿的运作。嘉能可2017年镍销量为20.4万吨,同比2016年的22.1万吨下降了7.7%,2017年使用自有资源产镍10.9万吨,同比下降5%,但2018年自有镍生产指标提升至12.7-13.7万吨。俄镍2017年镍产量21.71万吨,同比2016年的23.57万吨下降了7.9%,淡水河谷2017年镍产量28.82万吨,同比2016年的31.09万吨下降7.3%,英美资源2017年镍产量4.4万吨,同比2016年的4.5万吨下降2.2%,预计2018-2020年分别为4.2-4.4万吨,4.2-4.4万吨,4.5万吨,没有大的扩产计划。

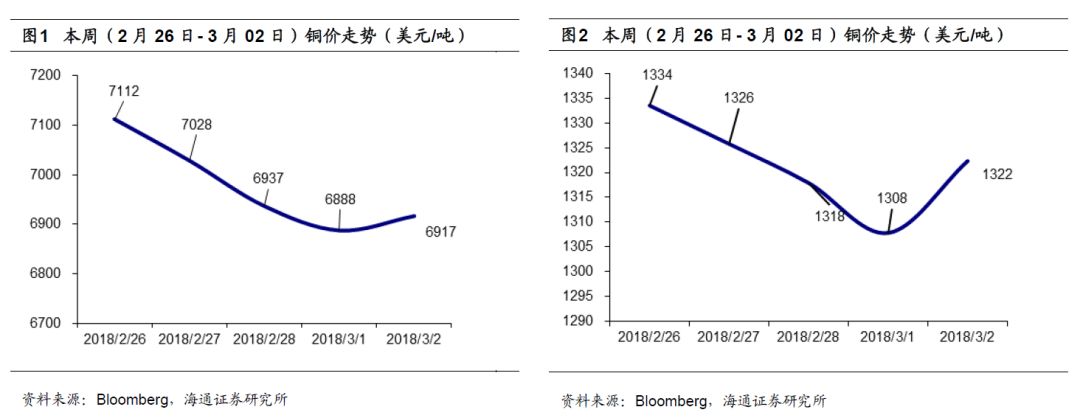

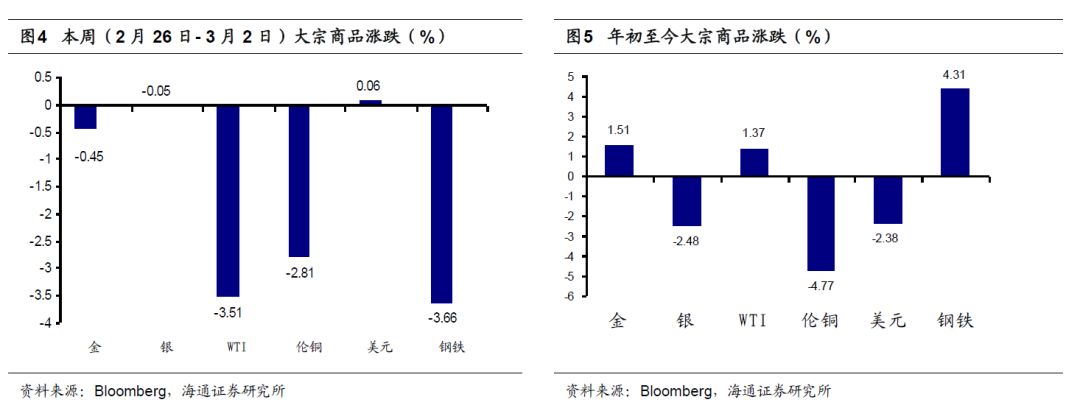

【本周(2月26日- 3月2日)价格走势】

本周(2月26日- 3月2日)金价下跌0.45%,银价下跌0.05%,WTI价格下跌3.51%,伦铜价格下跌2.81%,美元指数上涨0.06%,全球钢铁指数上涨3.66%。

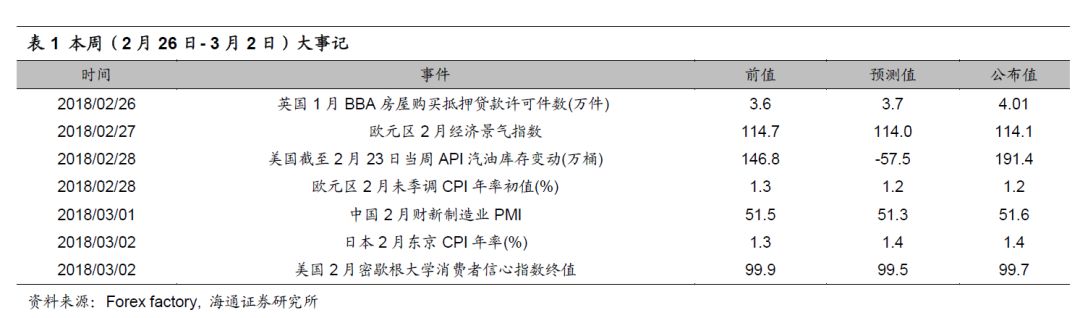

【重要经济数据梳理】

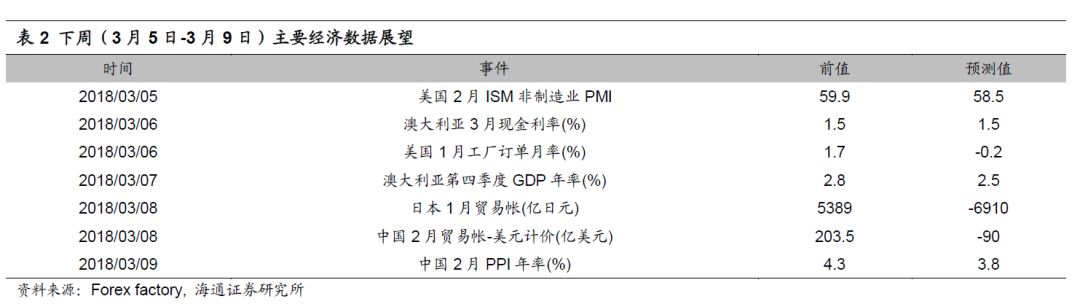

下周(3月5日-3月9日)众多海内外经济指标将陆续公布。周一公布美国2月ISM非制造业PMI,前值为59.9,预测值为58.5。周二公布澳大利亚3月现金利率,前值为1.5%,预测值为1.5%。美国1月工厂订单月率,前值为1.7%,预测值为-0.2%。周三公布澳大利亚第四季度GDP年率,前值为2.8%,预测值为2.5%。周四公布日本1月贸易帐,前值为5389亿日元,预测值为-6910亿日元;中国2月贸易帐-美元计价,前值为203.5亿美元,预测值为-90亿美元;周五公布中国2月PPI年率,前值为4.3%,预测值为3.8%。