—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

手机镜头12月出货量同比+67.8%,市场份额持续上升。

公司手机镜头12月出货12,724.1万件,同比+67.8%,环比-2.0%;2019年全年共出货134,317.3万件,同比+41,3%,高于公司全年指引30%的同比增长,主要源于公司手机镜头市场份额的上升。目前公司客户结构均衡,中日韩三大市场相对稳定,国内外市场份额接近30%。客户新机订单持续拉货,公司手机镜头年底达到150kk/月。展望未来,多摄新机拉货将推动出货量再上台阶,公司产品结构有望持续改善;长期来看,CIS产能趋紧,5G商用或将推动手机视频拍摄,加快镜头在广角、像素、防抖等维度全面升级,为公司带来增量空间,我们持续看好公司镜头业务未来发展。

-

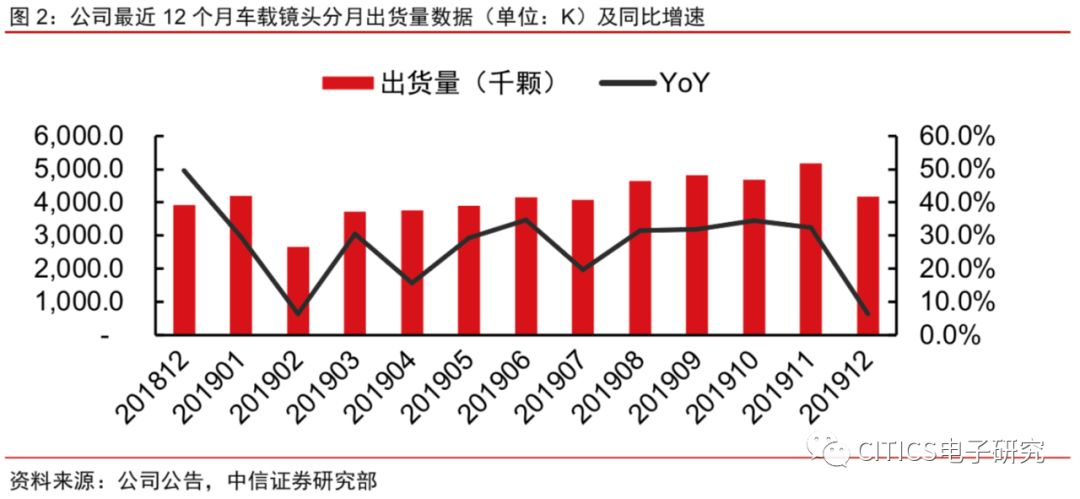

车载镜头12月出货量同比+6.4%,受益车载摄像头领域领先地位。

公司车载镜头12月出货417.8万件,同比+6.4%,环比-19.5%;2019年全年共出货5010.2万件,同比+25.4%(公司2019年全年指引同比增长25%),全年增长符合预期,主要源于车载摄像头领域持续发展,车载成像领域及ADAS快速成长及公司车载镜头全球市占率第一的领先地位。随着车载镜头渗透率持续提高,升级趋势稳健,公司积极布局高端前视、环视车载领域成效显著,目前已实现2MP的批量供应,以及8MP的初步校样,年底产能达到5kk/月。预计2020年随ADAS加速渗透,公司全年出货量增速将持续高于行业平均水平。

-

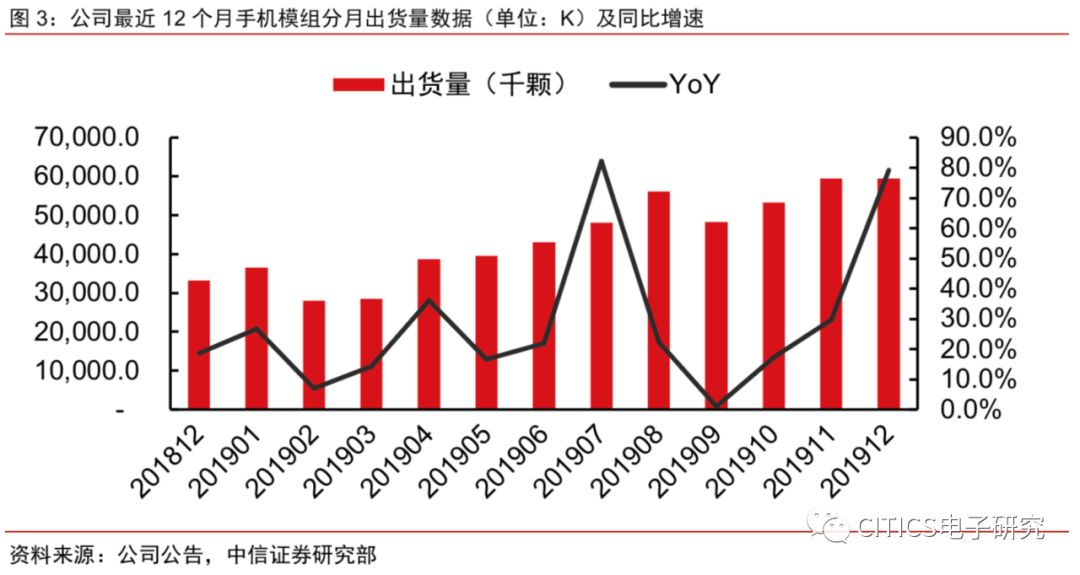

手机摄像模组12月出货量同比+79.2%,毛利率环比改善。

公司12月CCM出货5,953.7万件,同比+79.2%,环比持平,继续维持强势增长态势;2019年全年共出货54,049.3万件,同比+27.7%(公司19年全年指引同比增长20%-25%),主要源于公司手机模组份额上升。公司产线优化逐渐落地,高规格新品良率持续提升,年底产能达到75kk/月,毛利率环比改善。此外,其他光电产品本月出货428.8万件,同比+399.8%,环比-34.3%,主要系结构光/TOF等3D产品出货增加与公司产品结构调整。展望未来,随5G新机加速渗透,光学视觉领域也将迎来应用型强需求增长,同时公司产线优化成果亦有望落地。随大光圈、3D、潜望式、小型化模组逐步放量,高端客户份额提升推动产品结构升级,我们持续看好公司三摄模组及3DSensing相关产品的放量。

-

风险因素:

三摄/3D Sensing渗透缓慢;ADAS发展缓慢;模组毛利率下行;大客户销量短期承压;行业竞争加剧。

-

投资建议:

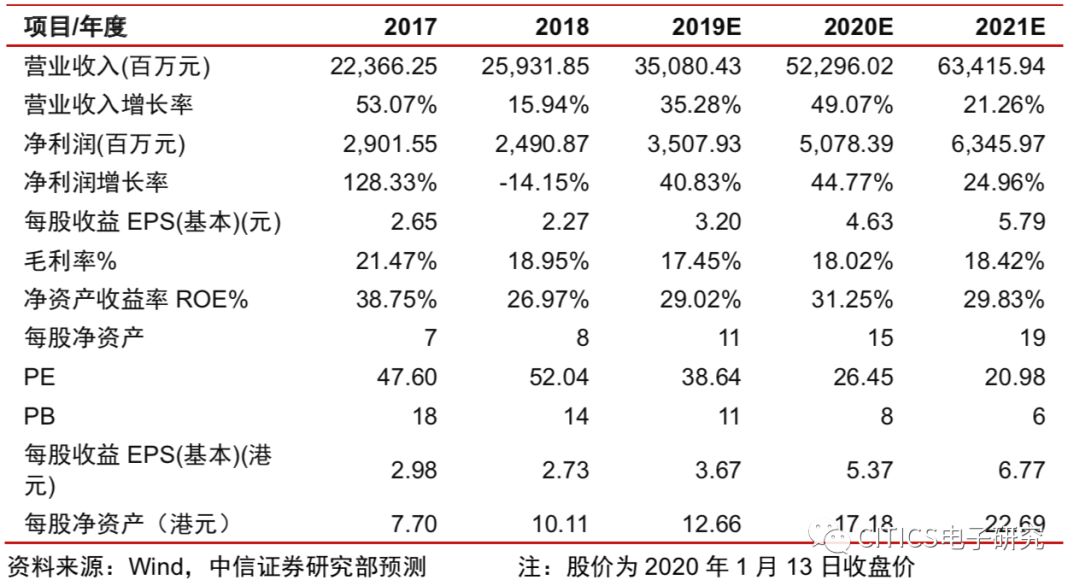

公司为大陆光学龙头,有望持续受益手机光学创新及汽车ADAS系统加速渗透。我们维持公司2019/2020/2021年EPS预测3.2/4.6/5.8元(对应3.67/5.37/6.77港元),考虑公司龙头地位及行业景气可持续,给予2020年35倍PE,对应目标价187.95港元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组

研究员

执业证书编号:

S1010517100002

电话:

0755-23835433

手

机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组研究员

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组研究员

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年1月15日发布

的《

舜宇光学科技(02382.HK)2019年12月出货量数据点评—光学趋势不改,全年订单需求持续旺盛

》报告

,具体分析内容(包括相关风险提示等)请详见相关报告。

若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准

。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。