点击上方“站在Ju人肩上A”,关注后了解更多精彩内容!!

前几日每日给小伙伴讲了一个笑闻,本以为本周终于可以停歇了,没想到著名中资券商华氏又闹了一个乌龙——“有证驾驶”。这个有证驾驶明眼人一看就明白是针对的谁(牛牛和Tiger),前几日央行稳定局孙局长刚说的“无照驾驶”一词!

古语有云五十步笑一百步,大家都是只持有香港证监会颁发的许可,要违规大家一起违规,要不违规大家一起不违规,所有港股券商无论是华泰、海通、招银、东吴概莫如此。显然这个还不能称之为五十笑百步,毕竟大家都在同一起点。

城门失火殃及池鱼啊。

大概率华泰也发现了误伤友军,既然误伤了那干脆误伤到底

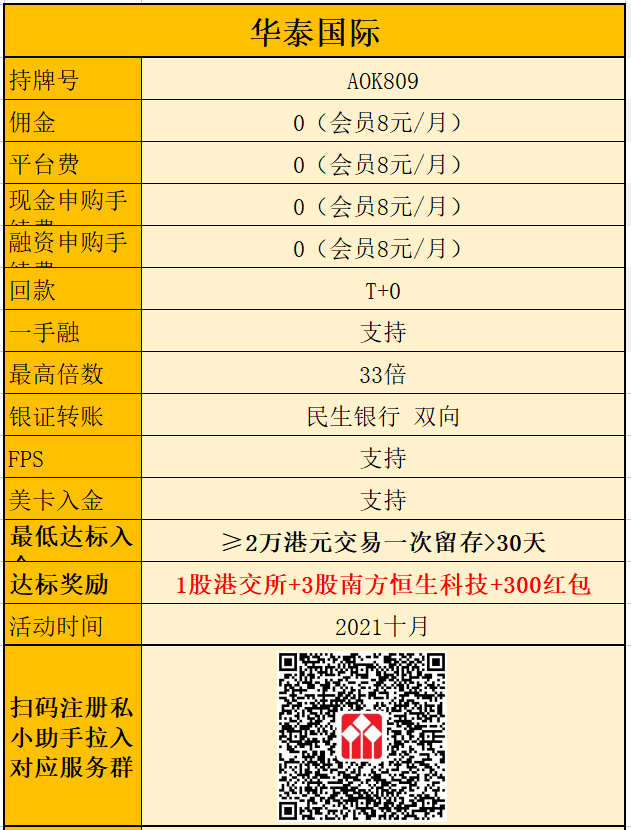

,华泰推了史上最大的转仓奖励(新老用户皆可参加)如下所示:(那500补贴显然又是对应了老对手的500转仓费)

,华泰推了史上最大的转仓奖励(新老用户皆可参加)如下所示:(那500补贴显然又是对应了老对手的500转仓费)

另新用户奖励依然丰厚,首次入金≥2w获得3南方恒生科技+1港交所+1月会员+三免优惠+300独家大红包!资费和注册邀请码请看下图:

讲完笑闻回归正题结论:

不申:鸿承环保、安能物流;

申:贝特集团。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

本年度第81支新股

公司是扎根于中国山东省的金矿有害废物处理公司,于莱州市拥有两间生产设施,总占地面积约为228,683平方米。当地的黄金储量位居全国县级市之首。

根据弗若斯特沙利文报告,

按二零二零年收益计算,公司分别是山东省及中国第二及第三大金矿有害废物处理公司,分别占约15%及10%市场份额

。按金矿有害废物处理量计算,公司亦于山东省及中国排行第一,实际处理量为约1.08百万吨,占二零二零年山东省及中国总实际处理量分别约26%及18%。

回拨比例

①坐镇山东全国第三大金矿有害废物处理公司;

②公用事业类公司享受不了高估值;

③40%超宽的定价区间不算友好。

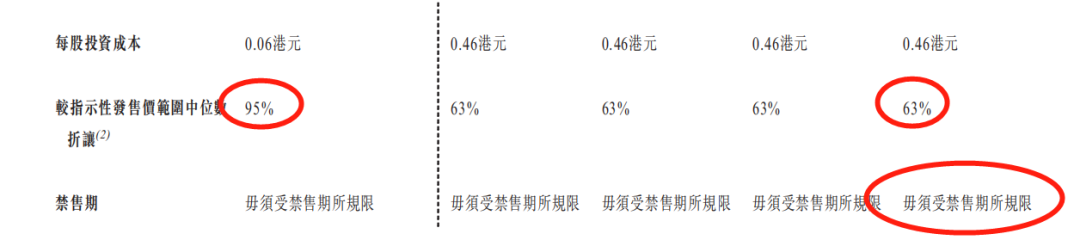

④基石无,早期投资者折价约95~63%,不设禁售期。

⑤初始手数2500,回拨3成,中签率约25%;

所有账户放弃!

附最新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1029/2021102900114_c.pdf

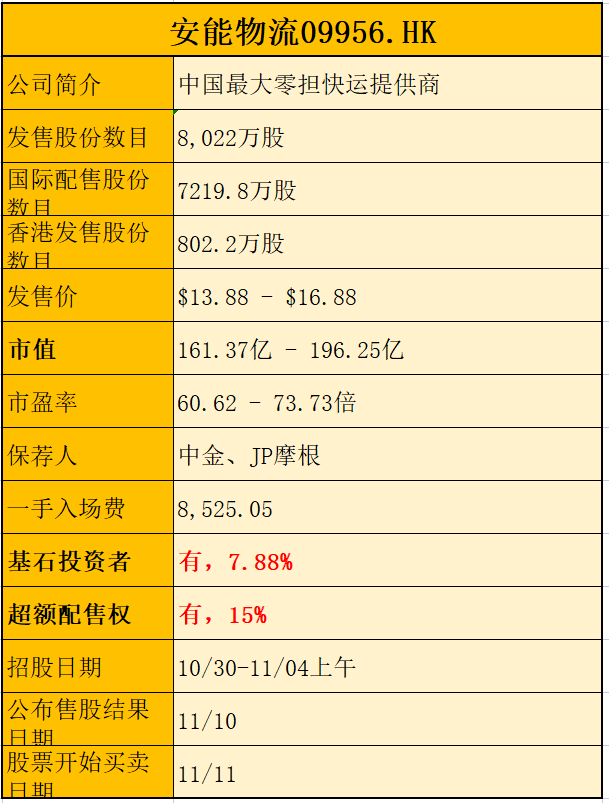

本年度第82支新股

公司是中国零担市场的快运网络运营商。根据艾瑞咨询数据,

于2017~2020年各年度,按货运总量计,集团的快运网络是中国最大的快运网络。2020年的货运总量约为1020万吨,在中国所有快运网络中的市场份额为17.3%。

公司率先于2012年建立货运合作商平台模式,截至2021年4月30日,已与约7,000家货运合作商和22,400家货运代理商展开合作,所服务的终端客户覆盖中国约96%的县城和乡镇。

公司主要为货运合作商,即直接客户提供运输服务、增值服务及派送服务。集团与其货运合作商及代理商为全中国超过360 万个终端客户提供服务。

回拨比例

①国内零担物流最大平台市场占比17.3%;

②低毛利低净利且尚处在亏损中物流同行表现不佳;

③保荐人摩根、中金喜欢保荐二婚股;

④基石占比7.88%忽略不计;

⑤

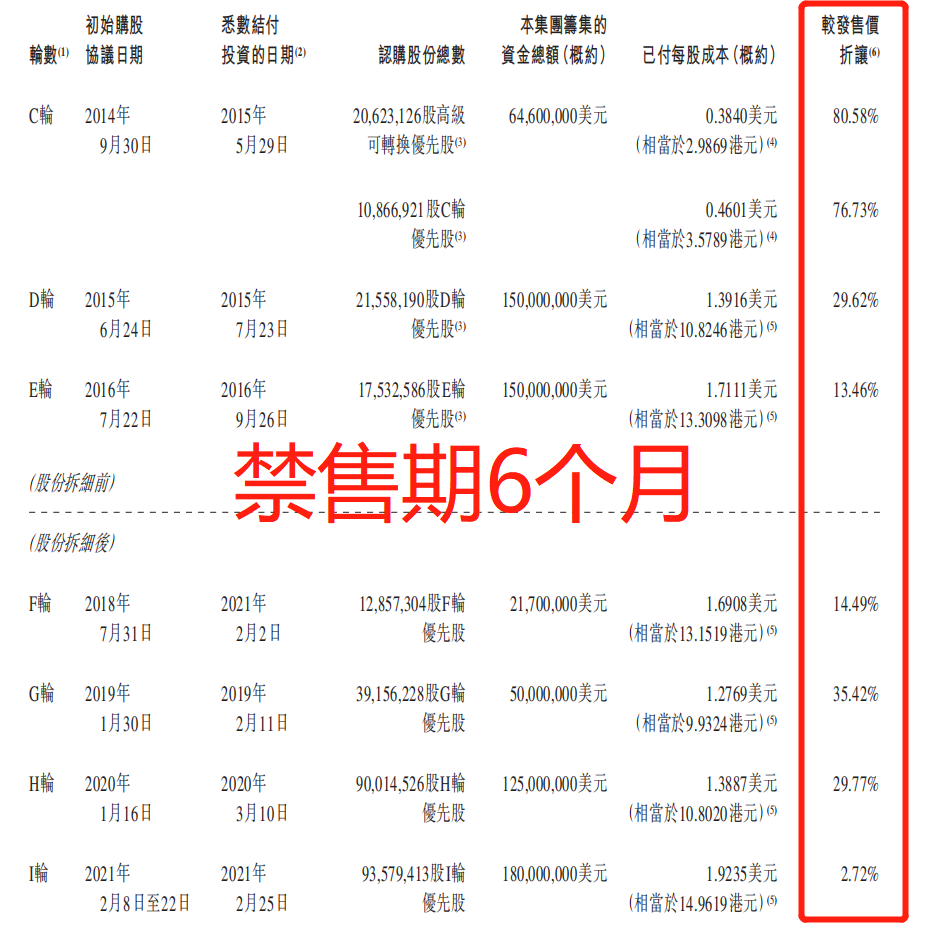

早期投资者折价80.58%~2.27%,禁售期6个月;

⑥

初始手数8022,

超购<15X

,中签率约50%

;

放弃!

附最新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1029/2021102902529_c.pdf

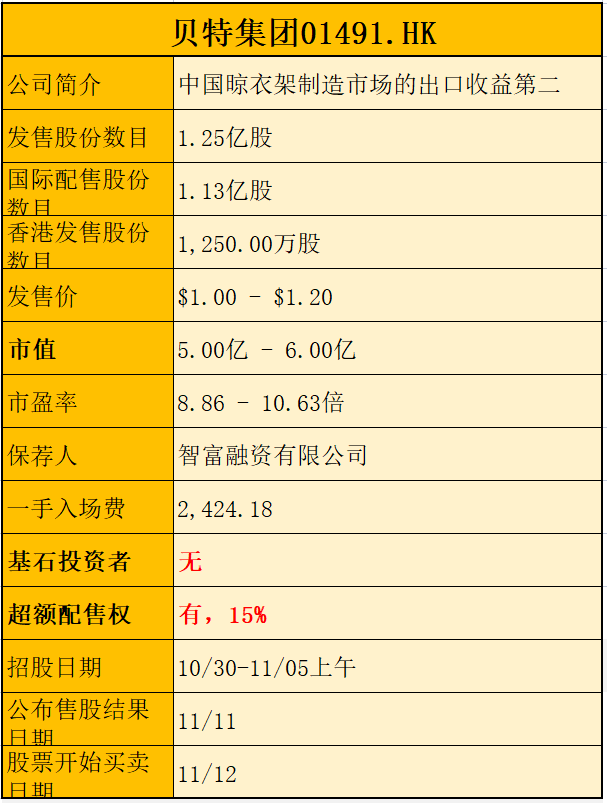

本年度第83支新股

公司

主要从事设计、开发、制造及销售各类常用家居必需品,如洗衣用品;家居清洁用具;及厨房用具。业务以出口为导向,且产品主要销往美国、英国、德国及澳洲。

2020度以及截至2021年4月止四个月,公司向美国销售家居清洁产品产生的收益分别占家居清洁用具总收益约84.8%及71.5%。

根据灼识咨询报告,按于二零二零年中国晾衣架制造市场的出口收益计算,我们排名第二,市场份额约为6.6%。

集团的客户主要为知名国际品牌的品牌商或授权代理,彼等作为批发商如

Bradshaw集团,或作为零售商於海外国家销售产品。

回拨比例

①代工为主主要出口欧美,2020晾衣架出口收益全国第二;

②营收利润总量小稳增长,小公司看看即可勿当真;

③保荐人智富历史表现尚可偶尔出妖;

④无基石无早期投资人;

⑤初始手数3125,超购<15X,预计中签率约25%;

小票入门版市值5亿,认购遇冷,可以考虑投机申购。

使用10个辉立户口投机一手!

附最新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1029/2021102902529_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!