弹指挥间,十八大至今,中国已走过近5年的路程。

五年间,作为国民经济的支柱产业之一,我国汽车业把握引领经济发展新常态,迎难而上,开拓创新,砥砺前行,为中国经济和社会行稳致远的发展做出了不可磨灭的贡献。

五年间,汽车产业的重要组成部分——商用车,结束了快速成长期,迈入调整期,从此前的数量扩展转向质量提升的战略新阶段。以一往无前,大刀阔斧,舍我其谁的魄力和信心,走向更大的世界舞台,成为集中展示中国装备制造业的名片之一。

看未来,坚持以创新驱动发展的商用车行业,力求用新理念破解发展难题,开创发展新局面,最终向国家和人民交出一份满意的成绩单。

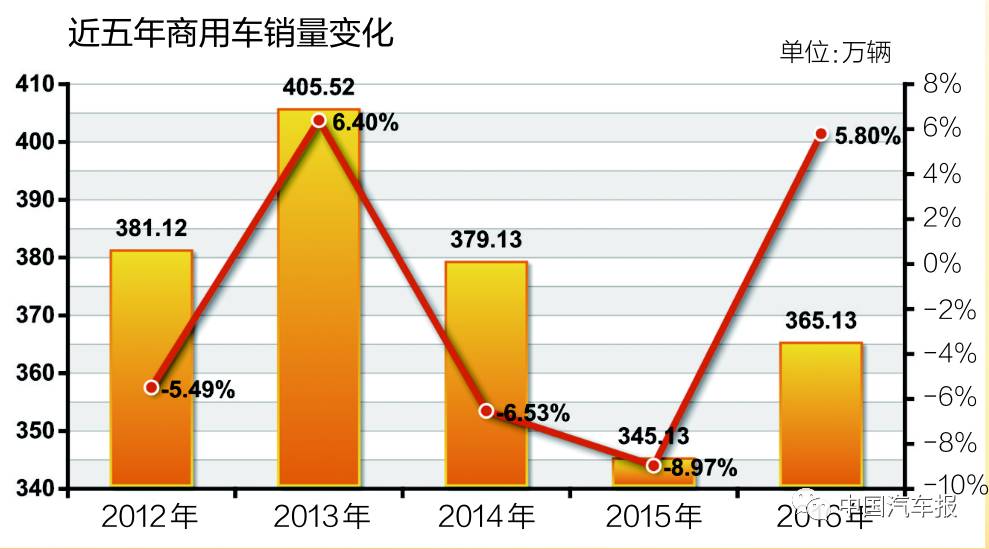

近五年来,与乘用车一路高歌猛进不同,商用车的产销量保持相对稳定的状态。2012~2016 年,商用车分

别销售381.12 万辆、405.52 万辆、379.13 万辆、345.13 万辆和365.13 万辆。从数据来看,仅2013 年销量突破400 万辆。此后的2014 年和2015 年,商用车市场再次遭遇了销量下滑的不利局面。

从原因上看,2013 年,国家对轨道交通建设、房地产项目、旧城改造项目、城镇化建设持续投资,提升了载货车的需求。客车市场方面,得益于电商物流的蓬勃发展,加之商务出行需求的不断增加,适合城市内、城际接驳的欧系轻客及轻型商用车市场表现突出,带动了客车市场的整体需求,其增长贡献度达到97.3%。

2014~2015 年,商用车市场除了面对消费、投资、出口这“三驾马车”经济指标下滑之外,公路货运及客运量也呈现下降趋势,造成总体市场需求的疲软。2016 年,商用车市场的微增长,则主要受国家政策调整带来的重卡需求增长。

在商用车市场增长出现疲软之时,我国新能源汽车异军突起,成为商用车行业发展的一抹亮色。2014 年,随着国家补贴政策逐渐明朗,新能源商用车累计生产2.95 万辆,超过2013 年新能源汽车销量总和。2015 年,新能源商用车更是呈现爆发式增长。其中,纯电动商用车产销分别完成10.25 万辆和10.08 万辆,同比分别增长10.4 倍和10.6 倍;插电式混合动力商用车产销分别完成2.32 万辆和2.29 万辆,同比增长91.1%和88.8%。到2016 年,虽然受到“骗补”事件的影响,但新能源商用车依然实现17 万辆的销量,同比增长37.7%。

十八大以来,国家新能源汽车产业规划从数量上给出了未来新能源汽车销量增长的明确目标,制定了一系列扶持政策,从国家战略层面赋予了新能源汽车产业大力发展的绝对高度。未来,新能源商用车的发展也必将拥有广阔前景。

党的十八大报告指出,推进经济结构战略性调整是加快转变经济发展方式的主攻方向。中国商用车产业在转

型升级、新技术应用、体制机制改革方面重新找准自己的定位;而

就商用车制造企业而言,企业在经营模式、生产模式、发展战略等方面,也逐渐探索出一条适合自身发展的道路。

逆水行舟,不进则退。转型升级的内外驱动,不仅提振了整个商用车行业的信心,也使国内商用车企业重新制定新的发展路径。

中国重型汽车集团有限公司副总经理、总工程师王善坡在接受《中国汽车报》记者采访时表示,面对宏观经济形势压力,中国重汽沉着应对、积极作为,面对国际、国内两个市场,坚持转方式、调结构,以用户为中心,充分挖掘自身潜力,实现了由工程自卸车为主向公路车为主的转变。

在重卡行业中,陕汽也是实现转型升级的成功案例。2013 年,陕汽控股在汽车行业首次提出了向服务型制造转型的战略决策。以客户价值为引领,从产品全生命周期挖掘用户需求,不断改进扩容全生命周期解决方案,深度挖掘汽车产业链价值,积极发展汽车融资租赁、车联网、能源物流等后市场业务,初步实现了企业增长方式的转型。

国家信息中心数据资源处副处长、商用车研究业务负责人谢国平也指出,在转型升级过程中,我国商用车自主品牌研发能力得到大幅提升,产品质量和性能明显提高,而在商用车高端化方面,大有替代进口车市场的趋势,使得商用车产业向着更为健康、更为优化的方向发展。

十八大以来,我国提出了供给侧结构性改革,从提高供给质量出发,促进资源整合,实现资源优化配置与优

化再生。

近五年来,围绕供给侧结构性改革的思路,

商用车企业不仅逐步建立起用户需求分析、平台开发、系列车型设计等为满足产品规模化定制需求的产品开发体系,还加强以效率、实效、专项服务为核心的专项售后服务建设,从而进一步增强终端用户的价值体验。

华菱星马汽车(集团)股份有限公司营销分公司副总经理方毅表示,“正是由于商用车终端市场需求的变化,使过去‘以产品为中心’逐渐向‘以用户为中心’转变。”

在市场需求变化导向下,上汽大通推出了C2B 生产模式,满足用户个性化的需求,形成了柔性化生产和供应匹配,成为中国商用车走向《中国制造2025》代表企业之一。

与此同时,一汽解放、中国重汽、福田汽车、宇通客车、金龙客车等众多商用车企业的定位开始向下游延伸,除了提供传统的产品、销售、服务之外,更注重为用户提供全方位的解决方案。

在《中国制造2025》、制造强国战略指导下,商用车产业需要不断创新发展,更需要不断淘汰落后产能,合理调配资源,这不仅是对车企在发展速度、发展规模上提出具体要求,也为车企设立发展“红线”,为不思进取的车企敲响警钟。