不再在他面前捂着盖着,

尽情把一切披露出来。

托马斯·伯恩哈德《维特根斯坦的侄子》

| 财务状况如何? |

| 为什么盈利能力强? |

| 行业趋势朝向哪 ? |

关于比特大陆赴港上市的消息早已在市场上掀起风雨,矿机、比特币、芯片……这些是加在它身上的标签。但由于创始人的低调行事,这家矿机公司又显得格外神秘。

9月26日,比特币大陆正式发布上市招股书。

在这份四百多页的披露说明中,比特大陆向公众揭开最后一层面纱,准备迎接市场的考量。

在数字货币市场进入熊市一片寒冬之际,这家位于产业链上游的矿机公司却走上资本力量汇集的角斗场。

这究竟是一家什么样的公司?

数据具有说服力。从比特大陆披露的财务数据中,或许可以一窥其内部的真实情况。

根据企业增长咨询公司弗若斯特沙利文提供的数据显示,

45区(ID:block-45)注意到

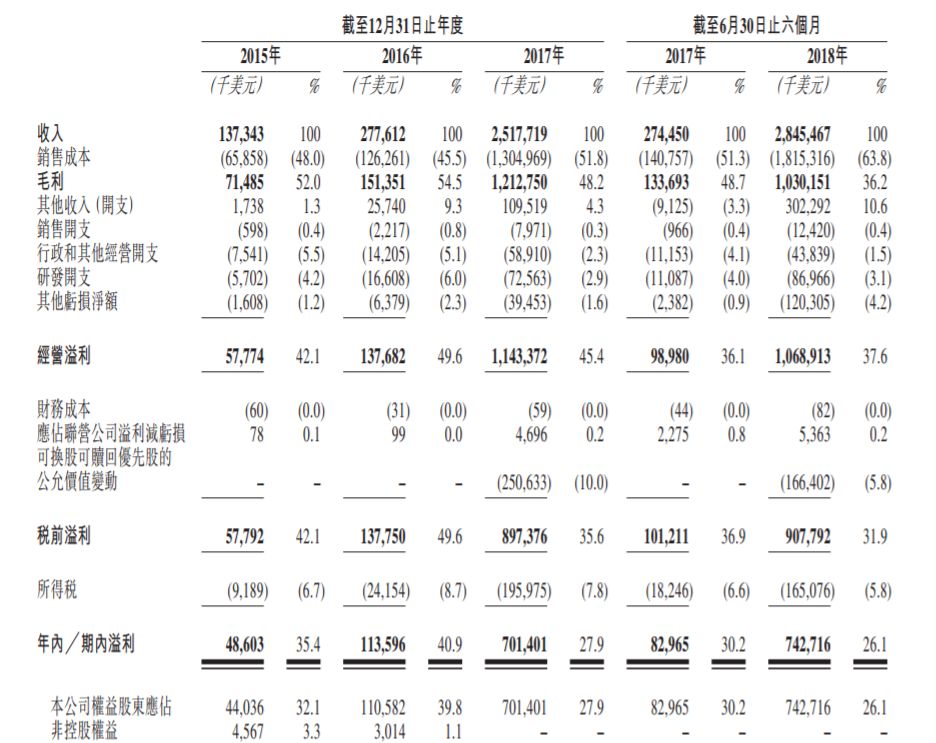

比特币大陆2018年上半年净利润为7.427亿美元(约合51亿人民币),同比增长795%。相当于上半年每天净赚2833万人民币。

而其营收也在大幅增长:2016年2.776亿美元,2017年25.177亿美元,2018年上半年28.455亿美元,超过去年总和。

作为一家矿机公司,比特大陆营收的增长源于其主营业务——矿机销量的大幅增长,由2016年的26.17万台,增长到2017年的162.15万台,再到2018年的254.32万台。

不过数字货币市场进入2018年后逐渐进入熊市,有分析师认为矿机市场的反应要滞后于数字货币市场1~2个月才会慢慢凸显。

下半年比特大陆成绩如何有待观望。

招股书显示,比特大陆矿机的平均售价从2016的768美元增长至2017年的1333美元。不过45区(ID:block-45)注意到,

2018年上半年比特大陆矿机平均售价跌落至992美元。

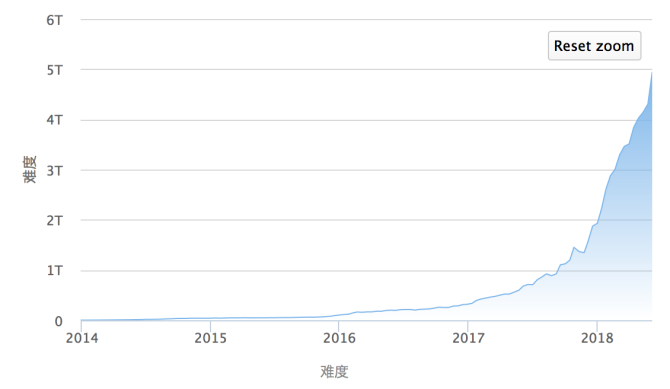

根据比特范数据显示,45区(ID:block-45)发现矿机的平均售价的下滑其实源于

挖矿难度的持续增加和预期回报的减少。

当下游的挖矿难度增加而回报减小,矿机需求存在减少风险时比特大陆需要降低售价保证销量的稳定。

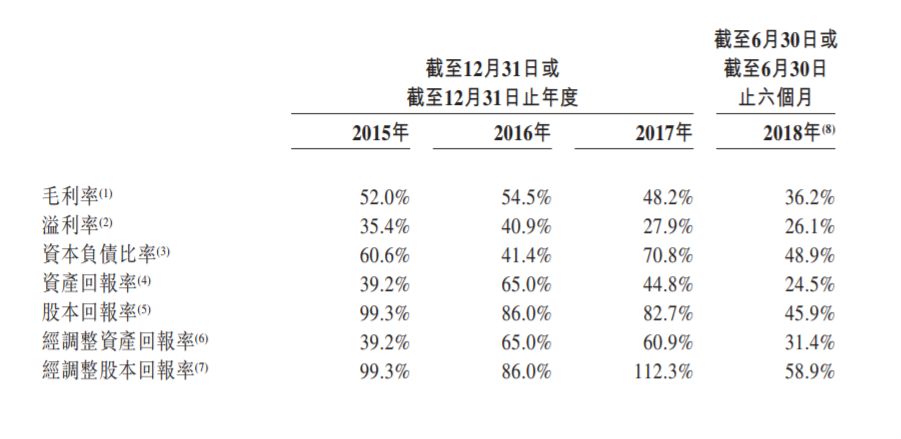

这也就导致其毛利率从2017年开始出现大幅下滑:从48.2%跌至36.2%。

尽管比特大陆毛利率持续下跌,其仍高于港股上半年所有上市公司的整体毛利率25.39%。

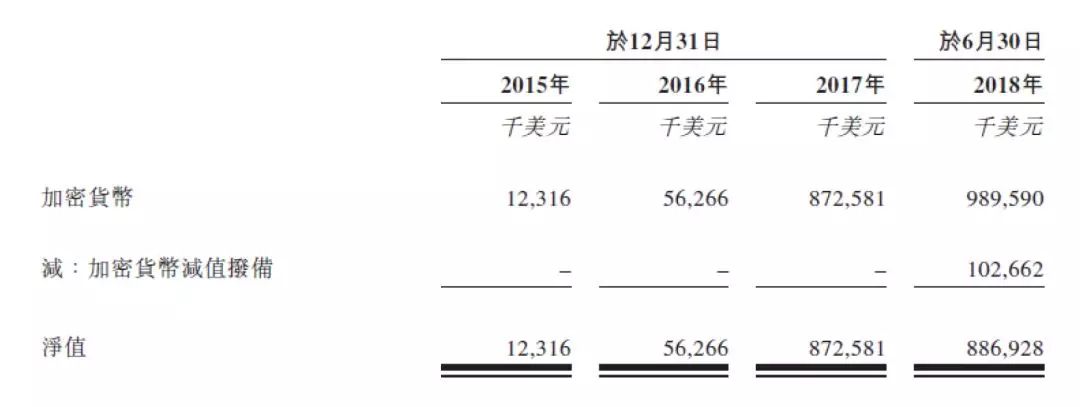

45区(ID:block-45)在招股书中注意到,比特大陆是按成本把加密货币入账而非在会计参照日以公允值作重估,因此进行了 1 亿美元的减值拨备。

比特大陆这种做法避免了需要不断调整账面上数字货币的价格,审计部门只会根据《国际会计准则》定期对资产进行减值测试。这其实是消除了加密货币价格短时间大幅波动对其经营业绩及财务状况的影响。

据招股书显示,截至今年6月底止,比特大陆相关的加密货币结余约值8.9亿美元(约69.4亿港元),占其资产总值约28%。在这一比例条件下,数字货币价格的波动能很大程度影响公司的估值。

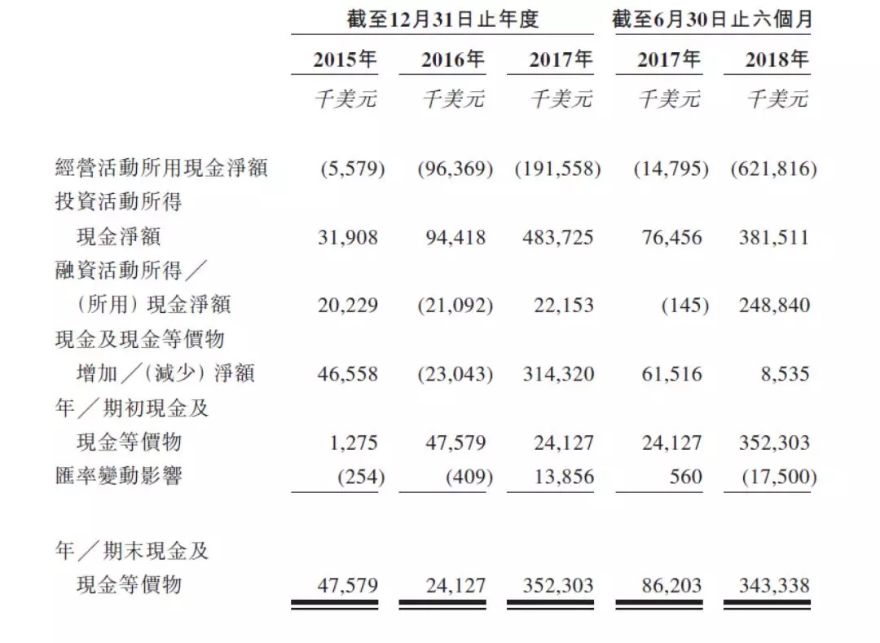

另外,数字货币市场的波动同样会影响比特大陆现金流量的表现。

根据其招股书显示,根据适用的会计准则,比特大陆参考对无形资产的会计处理方式对加密货币进行处理,因此,自经营中收到的加密货币不能分类为经营现金流入,而后将加密货币兑换为法币则被视为投资现金流入。

这意味着比特大陆经营活动中以加密货币形式存在的现金流“只出不进”,并且伴随着数字货币的波动其兑换成法币的价值也在变化,这在一定程度会影响日常经营决策的判断。

招股书显示,2018年上半年,比特大陆出售的加密货币为5.16亿美元,与2017年全年持平。

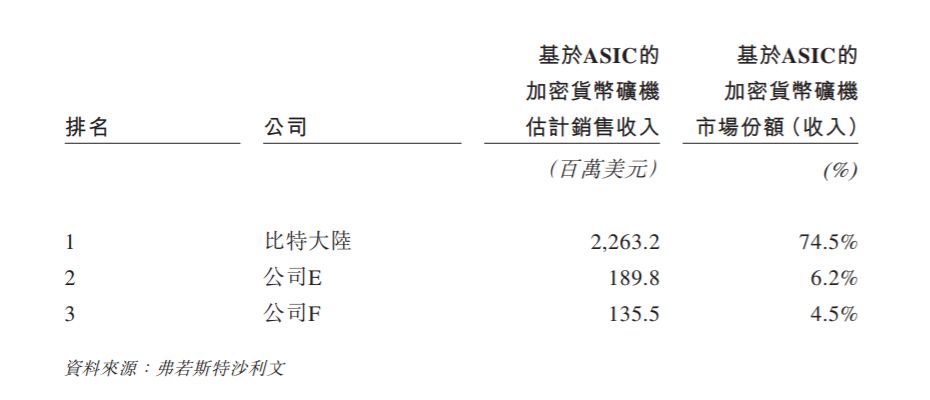

横向比较,比特大陆的市场份额在矿机公司里面处于领先地位。

在招股书中显示,

比特大陆目前基于ASIC的加密货币矿机市场份额为74.5%,远远高于第二名的6.2%和4.5%。

虽然招股书中没有直接显示后两家公司的名字,但根据数据比对45区(ID:block-45)发现其实它们分别是嘉楠耘智和亿邦国际,这两家矿机公司也在今年上半年向港交所提交了上市申请书。

半年净利润7.27亿美元,营收成倍增长,这家矿机靠什么法宝来“造血”?

45区(ID:block-45)通过招股书发现,

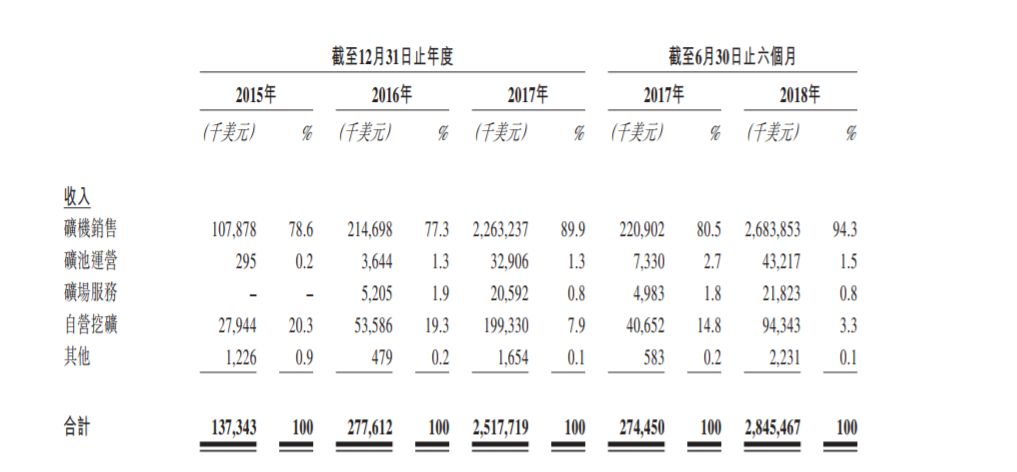

比特大陆主要依靠四大业务板块同时“发力”来撑起强大的盈利能力。

据45区(ID:block-45)了解到,矿机业务最主要的其实是ASIC芯片的前端及后段设计,这是加密货币矿机产品开发的主要环节。

ASIC芯片是一种专为特定目的设计并可以高效率执行特定功能而制造的芯片,CPU、GPU等通用芯片则可以执行多种功能。

矿机销售是比特大陆最赚钱的业务。2015~2017年三年间, 其矿机销售收入占总营收的比例分别是78.6%、77.3%、89.9%。

在2018年上半年,这一比例扩大到94.3%,其中有27%是以加密货币支付。

比特大陆拥有着世界排名第一和第二的矿池BTC.COM和蚂蚁矿池。

45区(ID:block-45)了解到运营矿池是一笔稳中求健的生意:

它使得矿工可以通过向矿池贡献算力的方式实现共同挖矿并分享挖矿回报。

截至2018年8月31日,比特大陆拥有这两个矿池合计占据比特币全网算力的37.1%,并且取得经营两个矿池挖矿总奖励的5%,这部分收益占比特大陆总收入的1.5%。

随着挖矿越来越集中化、规模化,个人散户参与成本越来越高。对于一些中小矿工和投资者来说,上千万的基建费用和维护复杂的政府关系让他们望而却步。

比特大陆看到了这个商机。

它通过运营矿场向客户提供矿机托管服务,而服务费主要包括电费和维护成本。这部分收益占总收入的0.8%。

据招股书上显示,比特大陆拥有共计11个矿场,这些矿场分部在四川、新疆和内蒙古等电力资源丰沛地区,可容纳20万台矿机,美国还有三个在建矿场。

招股书显示,比特大陆在销售矿机时接受客户以加密货币付款,同时也会由自营挖矿及矿池营运中取得加密货币。

比特大陆拥有价值 8.869 亿美元的加密货币,不过其它曾遭遇过黑客攻击,丢失了价值 2700 万美元的加密货币。

值得注意是,比特大陆自营挖矿占总收益比例从截止2017年6月30日止6个月的14.8%下降至截止2018年6月30日止6个月的3.3%,这源于矿机销售量的快速增长而导致自营挖矿进程有所放缓。

站在行业维度上,比特大陆业务能如此蓬勃地推进,

其实源于数字货币市场和矿机市场两个行业的持续发展。

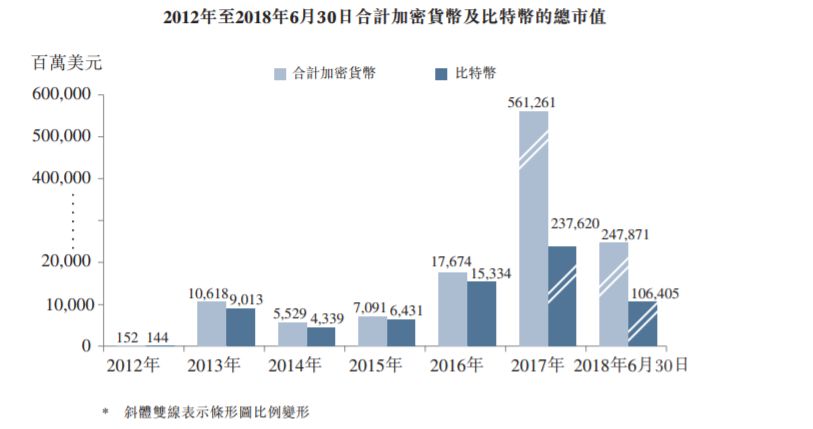

通过数据可以看到,数字货币市场从2016年的176.74亿美元,增长至2017年的5612.61亿美元,2018年进入熊市后有所下滑至2478.71亿美元。

而参与到数字货币市场的人群也在不断扩大:数字货币交易所Coinbase的账户数从2013年的约50万迅速增至2017年的约1330万个,年复合增长率月为124.9%。尽管市场处于熊市,截止2018年6月30日,Coinbase的在管用户账户超过2000万个。

尽管数字货币市场进入熊市,但其上游矿机市场仍在大步向前。

根据弗若斯特沙利文数据显示,加密货币矿机行业的市场规模从2013年的0.4亿美元增长到2017年的30亿美元,年复增长率为195.3%,未来五年将增加到171亿美元。

比特大陆此时选择港股上市,45区(ID:block-45)认为一方面是试图在数字货币熊市进一步到来前,以更高的市场估值募集到更多的资金。

其次由于A股上市依然为审批制,需要经过层层审批方可拥抱资本市场,流程繁琐且时间不可控。

而港股发行效率高,一般是3~6个月,比特大陆选择港股更能赢得时间。

在下游的数字货币市场进入冬天时,上游的矿机公司抢在时间前面准备好粮草才是生存之道。

比特大陆要上市了,你会穿着我们的中本聪Tee去挖矿吗?

此次的设计款中本聪T恤,黑白两款,四个尺码,满足所有需求。

选用细腻柔软100%优质精梳棉,配合舒适剪裁版型,更加适合日常穿着;缓慢的生产速度也将棉花与油墨本来的特性激发出来。

脸戴面具的中本聪侧影是本次设计的印花,下方手写体的英文名SatoshiNakamoto。当有人注意到,有人问起时,如同一个暗号,等待一个你知我知的眼神,就能知道是对的人。

很高兴能在萧条岁月里与你见面,给予你信念与勇气,还有相遇的喜悦。

今年最有逼格的链圈微电影在45区(ID:block-45)的精雕细琢中新鲜出炉,这款中本聪Tee也在电影中成功抢镜哦。

▼

点击播放全片

▼

点击购买

- 区块链作弊手册 -

区块链

|