房价未来发展如何?不同人有不同说法。我们从房屋空置率的角度测算和讨论未来房价发展趋势。在未来,不动产登记完全覆盖之时,房价走势就会十分清晰,一目了然。

国土部解惑

这个由头来自界面新闻的报道:

针对当前一二线热点城市地价、房价过热的现象,国土资源部规划司司长庄少勤指出,供地数量与住房价格并没有必然的关系。他说,

房价上涨缘于多个环节的综合因素,其中一

个重要原因是住房供应体系:“房价过热的城市,往往是大量投资性需求尚未得到合理抑制,干扰了市场。”

“据我们了解,全国范围内的土地和住房供应基本能够满足人们对居住空间的需求。”

庄少勤进一步指出,

在投资性需求没有得到有效抑制的前提下,单纯增加土地供给并不能直接平抑住房价格。

尽管国土部说了,供地数量与住房价格没有必然联系。但从实际行动来看,为了帮助抑制住房价格上涨,国土部还是出台了相关规定,要求各地根据当地的情况增加土地供应。

此前,国土部、住建部联合出台的调控政策规定,各地根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序,对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

国土部和住建部等部委,应该掌握着全国最为详实和权威的土地、住房数据,因此,他们说目前的土地和住房供给能够满足人们的居住需求,那很有可能就是这么回事。然而,他们也说了,住房需求能满足,但是投资需求无法有效抑制,换言之,就是目前的房子买来投资的,相比于买来住的可能要更多。

到这里就点出了笔者题目中的疑问,如果目前买房子拿来投资的人相对更多,那么从居住的角度来说,是不是意味着中国目前已经不缺房子了?

如果这个问题得到了确认,那么大家可以想想一下,未来一旦投资(投机需求)主动或被动退潮的时候,对房价会有多大的影响。加之,在未来增加的土地供应以及还没盖完的房子后续还会提供更多的房屋供给给市场的情况下,那么当下缺不缺房子的问题就更值得探讨了。

4月份50城地价创7年新高

在中国多地调控从严、楼市成交大幅下滑之际,土地市场依然热度颇高。

易居房地产研究院15日发布的数据显示,

今年前4个月,中国50个城市土地成交面积为5887万平方米,同比增长30%。

4月单月,尽管土地成交面积同环比均有所下滑,但成交均价创新高。该机构数据显示,4月份,50个城市土地成交均价为每平方米6450元(人民币,下同),环比增长28%,同比增长54%。观察历史数据,这一地价数据创下了2010年以来的最高水平。

易居研究院智库中心研究总监严跃进指出,

近期部分房企有较为强烈的补库存需求,

许多房企进入热点三四线城市高价拿地,导致部分住宅用地出现了溢价率超过200%的现象

。

事实上,从总体的溢价率来看,土地市场热度有下降的迹象。4月份,50个城市土地成交溢价率为35%,环比减少17个百分点,同比减少27个百分点。

2016年,在房地产市场高烧的带动下,50个城市土地成交平均溢价率连续多月处于高于50%的偏热区间。当年9月份溢价率一度达88%的新高。随后在对高杠杆资金管制的大背景下,土地市场相对降温,溢价率开始收窄。

4月份,在50个城市土地溢价率排名中,

嘉兴的溢价率最高,为199%。此外,佛山、大连、青岛、温州、成都、镇江等城市的溢价率都超过了75%,土地市场被划入过热区间

。

一线城市近月来推地力度加大,可能成为拉高地价的原因之一

。中国国家统计局新闻发言人邢志宏指出,一些一线城市为了抑制房价过快上涨加大了土地和房屋供应力度。

土地市场热度维持高位意味着开发商对拿地的热情不减

。中原地产研究中心的数据也印证了这一点。该机构的数据显示,今年拿地最多的25家房企,2017年以来拿地金额逾5599亿元,较去年同期上涨103%,且一二线城市拿地金额占上述25家房企拿地总额的80%。

受土地市场热等因素影响,在销售连续6个月降温的同时,房地产开发投资逆势上涨。1月-4月份,中国房地产开发投资同比名义增长9.3%,创两年多新高。

下面就进入主题,

中国到底缺不缺房子

。

中国楼市最大的疑问

探讨这个问题,我们就得引入一个“空置率”的概念。根据百度百科的定义,

空置率是指某一时刻空置房屋面积占房屋总面积的比率。

空置率多少是健康的呢?

据上海财经大学不动产研究所执行所长陈杰教授提供的数据,美国住房空置率长期保持在较低水平。即使美国楼市最差的2007-2008年,自有住房空置率最高只有2.9%。欧洲国家的住房空置率也很低,荷兰、瑞典一般住房空置率只有2%,法国为6%左右,德国约为8%。

也就是说

,

根据发达国家的标准,空置率在10%以内都算,比较合适。

老龄化越严重的地区,空置率相对越高,比如德国是8%,日本最新的数据超过13%。

那么中国的住房空置率处在什么水平呢?

关于中国的空置率,有如下几个统计数据供大家参考:

第一个是:中国家庭金融调查与研究中心在2014年6月10日调查的数据:

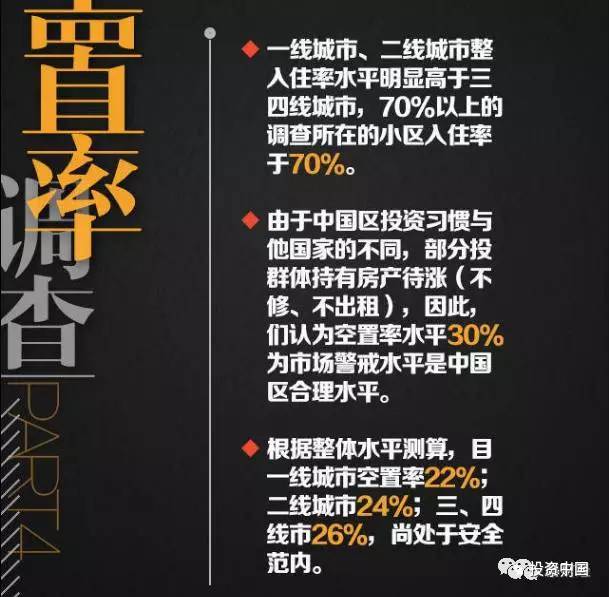

2013年全国城镇家庭住房空置率高达22.4%

,

其中六大城市,即重庆、上海、成都、武汉、天津、北京的空置率分别为25.6%、18.5%、24.7%、23.5%、22.5%、19.5%。从区域差异看,

三线城市住房空置率最高,为23.2%。

第二个是:腾讯在2015年5月发起的《2015年5月全国城市住房市场调查报告》:

中国主要城市的住房空置率整体水平在22%至26%之间

。中国房地产报针对“一、二级地产开发公司、代理行、营销机构、二手房中介、房产电商等”房地产行业内人士的定向调查则显示,目前一线城市空置率22%,二线城市24%。

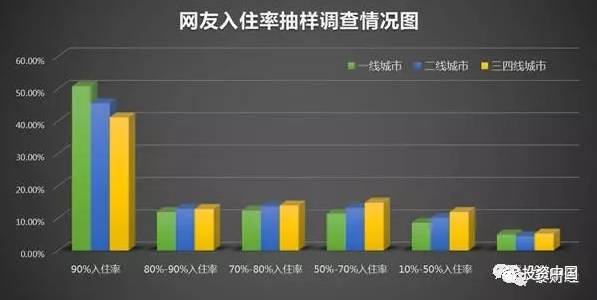

笔者找到了该报告,截取几张图片给大家看一下。该报告是腾讯在196个城市统计了50万人调查的报告:

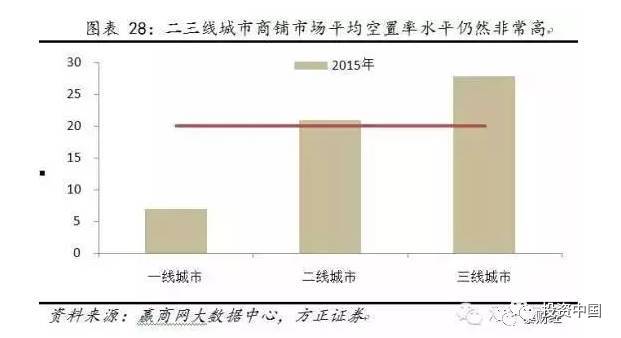

第三个是:方正证券在一份研报中调查的结果:

第四个是:笔者自己根据国家统计局的数据和其他书籍、报纸的资料间接分析出的结果。

1985年,我国曾经做过一个70万人参加的城镇住房抽样调查,该调查显示全国住房面积为46.76亿平方米;

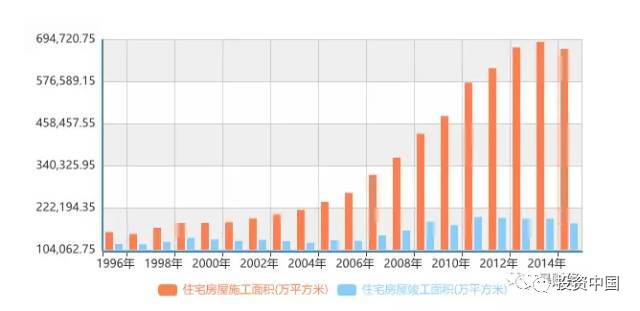

根据国家统计局的数据,从1996年开始到2015年,已竣工的住宅总面积是305亿平方米。1985年到2015年数据空缺,从一些资料上看每年销售面积为1000万平方米,那么现在直接就用销售面积来替代,这十年为1亿平方米(实际竣工的面积肯定更大)。

国家统计局的数据也显示了2016年全年以及2017年前三个月的数据,2016年全国已竣工的住宅总面积为7.7亿平方米,2017年前三月竣工面积为1.65亿平方米。

把上面的所有住宅竣工面积加在一起一共是361亿平方米。根据国家统计局的数据来源,其统计范围是全部房地产开发商,按照常理来说,应该不会有太多的开发商在农村开发住宅,农村的房屋一般都是自建房,所以,我们可以把361亿平方米的竣工面积近似看成是全部城镇住宅竣工面积。(注:这都是记录在册的合法住宅,没有产权的住宅还没有包含在里面)

据国家统计局数据,目前城镇人口为7.7亿,以这个人口计算,人均居住面积是46.8亿平方米,如果把流动人口,也就是农民工兄弟算进去,那么一共是10.5亿人,此时的人均居住面积是34.38平方米。

按照惯例,人均居住面积达到30平方米就已经是宜居了,所以无论是34.38平方米,还是46.8平方米的人均居住面积,都已经远远超出了正常的宜居平均面积。换算成空置率的话,前者(即34.38平方米)是11%左右,后者有点太大了,不敢想!

无论是哪一种分析或者调研,得出的结论都是我国目前的房子不仅是充足的,且就整体而言是过剩的。

从统计局数字可以看到,

目前还有近60亿平方米的房子还在建设中,加上各个主要城市新增加的土地供应,不难想象未来还会有更多的房子被建设出来提供给市场

。

那么,如果接下来我们的新增需求不能满足新增的供给,这房价会如何?而存量房目前仍然处于一个过剩的状态当中。

这时候有朋友会说了,整体过剩,不代表局部过剩,尤其是一二线热点城市,还是缺房子。这个问题辩证来看,

从居住的角度来说,一二线城市够不够其实很难说

。因为从人均的角度出发,一线城市已经满足了,甚至超过了30平方米的宜居面积。

而未来除了新增的房屋和土地供给之外,笔者认为150公里半径之内,在高速交通轨道的连接之下,一二线城市半径早已超出了目前的覆盖范围。雄安新区的出现,正是在150公里半径之内,由政府强力推动的房地产解决方案之一。

那存量人口博弈阶段,这些地方即使能够吸引人潮涌入,恐怕也难敌新增加的供给以及快速轨道覆盖下跨城市新增居住供给。

这么一来,与人口,也就是刚性需求相比,我国无论整体还是局部的空置率可能会越来越高,如果没有投资性、投机性需求的填入,这房子恐怕真的要在老龄化、少子化的未来成为像马云嘴里所说的,“和大葱一样,随便买。”

住房新属性

曾经有学者说,中国的住房空置率在20%左右是合理的。这个论调笔者不知道是怎么来的。但是以目前的楼市情况来看,

当越来越多的人把买房看作是投资、投机的时候,这本身就已经说明,刚性需求已经很难跟得上我们发展房地产的速度了,大量的房子被投资者们占据。简而言之,房地产市场更多的可以看做是一个投资市场,而非居住场所。

空置率的另一面是自住房拥有率,这个数字大家要是查一查也不少,从几年前开始,国内国外就已经报道中国自住房拥有率情况,几乎可以说达到了每户一房,居者有其屋的水平。

下面是外媒在全球主要国家所统计的住房拥有率,可以看到(红框内)的中国住房拥有率已经超过90%。

空置率超过10%(甚至20%),住房拥有率同时超过90%,这意味着什么?还是说我国住房市场投资属性和投机属性越来越强。

看看近期,在一二线城市通过行政手段强力制约下的楼市发展情况: