周五银保监会针对商业银行现金管理类理财的新规在固收圈炸开了花,非银机构做货币基金的小伙伴们纷纷弹冠相庆,大呼利好,甚至喊出了大资管的春天终于要来了一类的激动口号。

为何非银货币类的固收经理们反应会如此强烈?

目前公募基金行业,货币基金的规模一骑绝尘,虽然货币基金管理费率低,但架不住规模大、管理费尾随佣金低(基金公司和销售渠道的管理费分成部分),货币基金成了很多基金公司养家糊口的重要产品。

而银行现金管理类理财产品是公募货币基金的竞品——就像迪丽热巴和古力娜扎同台PK,还在不断压缩公募货币基金的空间,从近年来下滑的货币基金规模就能看出一斑。

所以归根到底还是屁股决定脑袋。

来看看银行资管的现金管理类产品是如何成为货币基金们众矢之的的。

先说说最重要的收益率

天天基金网统计的货币基金收益率来看,排名第一的长城收益宝货币B,近一年收益率不过3.25%。

3%以上收益率的货币基金不到10支。

整个有统计的449支货币基金里面,近一年收益率中位数只有

2.59%

,这个收益率很难说让人满意。

对于老百姓来说,买货币基金,先不说和银行理财比了,买些小银行的准活期存款利息都比这个数要高了。

货币基金对他们而言,完全是鸡肋投资品种。

对于机构来说,还原税收因素后,货币基金的2.59%的收益率相当于税前票息3.45%(考虑25%所得税因素后)。

如果不是货币基金有免税的制度红利,那还真不如买点存单,放些同业存款的收益来的多。

作为非银货基心头大患的银行现金管理类理财产品表现如何呢?通过观察业内标杆之一的招商银行的现金管理类产品表现,来管中窥豹。

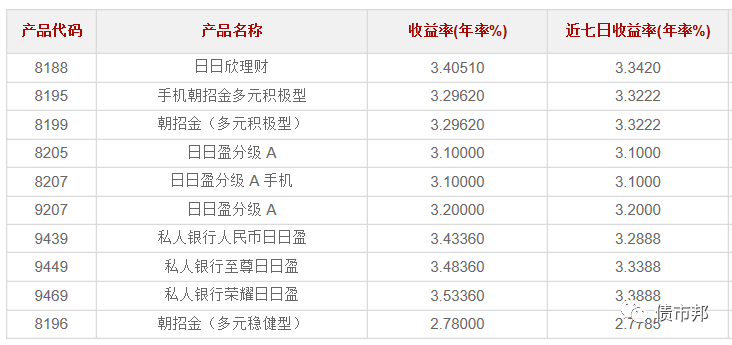

根据其官网数据,招行理财现金管理类系列是日日盈,其麾下有两大拳头产品,分别是针普通客户的日日欣理财和针对金葵花高端用户的朝添金系列,前者规模近千亿元,后者规模已经冲着3000亿去了。

上述两个产品的近7日年化收益率今年内极少有低于3.3%的时候,全年下来估计收益率在3.4%左右,碾压非银货币基金。

除了收益率的优势,流动行上的灵活性更是让公募货币基金眼红。

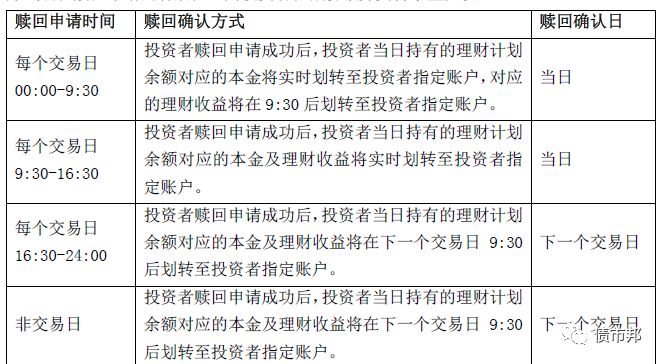

目前公募货币基金赎回到账时间普遍在T+2,好一点的不过T+1。

而银行现金管理产品在交易时段赎回还能做到实时到账!

所以这公募货基看着银行现金管理类理财产品,就像是青春期的小男生,看着一个既比自己有钱(收益率高),又比自己能力强(流动性好)的情敌。

怎么看怎么来气。

当然,公募货基心中有气是可以理解的,因为银行理财有更好的家境,双方并不是在同一起跑线上PK。

双方家境的主要差距在于可投资范围

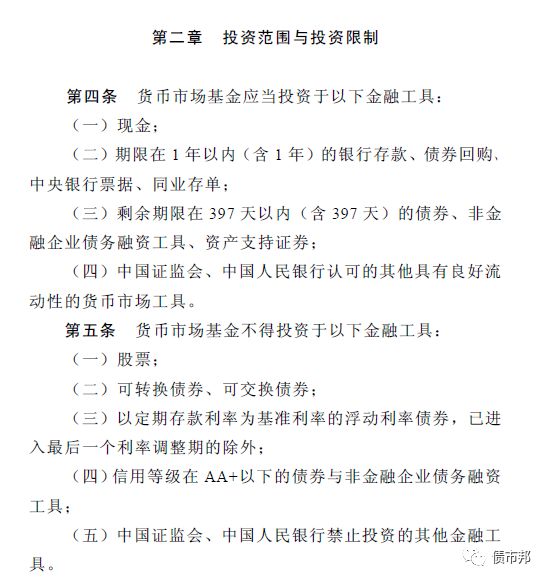

,2015年底证监会出台的《货币市场基金监督管理办法》做出了如下的明确规定,核心一是不能配置长期限的债券,二是不能投烂债(AA+以下),三是有集中度限制(不具有基金托管资格的银行发行的存单配置比例不超5%)

这些约束将货币基金做高收益的几条路全都堵死了,只能全行业一起在低收益领域沉沦。

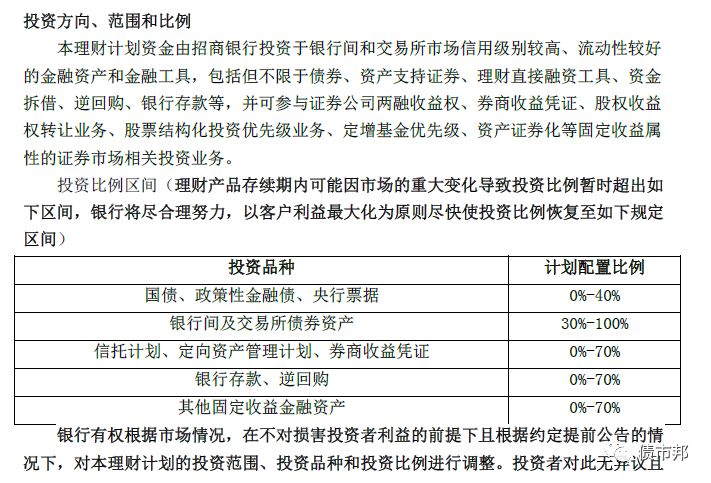

反观银行现金管理产品,还是以招行最大的现金管理类理财产品朝添金为例,这投资范围真是老牛了!~

不仅标类资产没有期限和评级的限制,还能配非标!

!

大体相同的配方(一堆短久期债券),我银行理财只要加一点佐料(非标或长久期债券),味道就比货基鲜美多了。

这次新规将银行现金理财和公募基金的投资范围拉回同一起跑线,减少制度套利,统一资本市场,必须是要点赞的。

但同时,公募货基的小伙伴心里也要清楚咱们最大的优势不过两字——免税。

银行理财不会吃哑巴亏,两边税收统一也是大概率事件,这利弊对冲后结果如何,现在还尚未可知。

今天债券圈转的一个小行的现金管理类投资经理的呐喊

《拜托,现金理财真的不是货币基金》