年初以来的市场偏牛表现背后有五个宏观背景。

2019年开年至上周上证指数涨幅约32%,按国际通行的技术性牛市标准已算是一轮典型牛市。这轮牛市从何而来?从宏观角度我们认为存在五个背景线索。

背景一:美联储紧缩周期触顶,新兴市场资产进入“舒适区”。

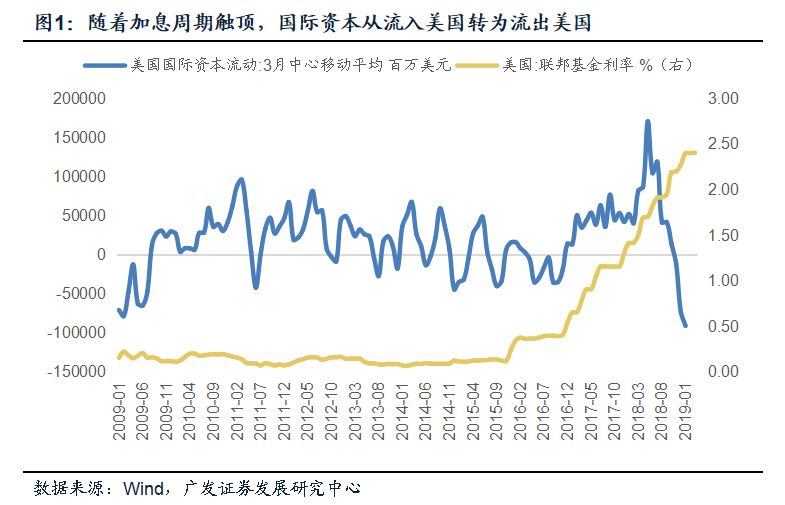

2018年Q4起美联储连续施放紧缩周期触顶信号;2019年Q1以来预期进一步强化。前期报告《美经济将令新兴市场进入“舒适区”》中我们指出美紧缩周期触顶带来新兴市场资产解除紧箍咒,进入“舒适区”。以巴西Ibovespa指数为例,年初以来也表现上佳。美国国际资本流动数据是观测这一过程的一个很好的标尺(图)。

背景二:

中国宏观经济韧性,经济预期好转。

名义GDP看,一季度仍处回落期;但实际GDP和部分经济指标韧性明显。我们理解原因包括:

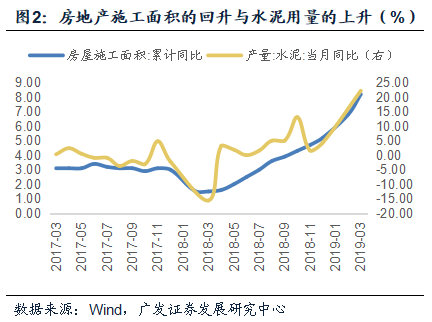

1)房地产施工端修复导致建筑业整体偏强。一季度建筑业实际GDP增速是2017年以来最高,贡献明显。在前期报告《2019,经济韧性从何而来》中我们曾提供一个与房地产施工有关的独特解释视角。一季度房地产施工和水泥等部门数据可初步验证这一逻辑。

2)财政支出前移推动基建项目启动。一季度财政支出进度是近年最快,节奏前移明显;与基建项目相关的财政支出类别合计增速为25.8%,其中交通运输支出同比增长达47%。基建启动对相关产业链带动明显。

3)稳增长和减税降费导致企业预期好转。政治局会议指出一季度“市场信心明显提升”。从PMI生产经营活动预期、BCI企业销售前瞻指数等预期指标的变化可以看到这一过程及其与权益市场表现的同步性(图)。

背景三:

货币环境偏宽,信用条件修复。

与去年底相比,一季度社融存量和增量增速均边际扩张明显;R007年初至3月整体低位;企业尤其是中小企业信用条件有显著性修复,民企信用利差逐步下行。

背景四:

资本市场战略定位的确认。

去年三季度后政策一系列定调进一步明确资本市场战略地位、发展目标,明确市场化导向和市场制度建设方向。这将对于资本市场影响深远,从而对应一轮制度红利。

背景五:

中美经贸关系磋商的进展。

在中美经贸磋商的积极信号之下,市场对2018年基于外部增长环境不确定性所带来的折价进行修正。

站在现阶段看五个线索的边际变化:

一)资本流动:中期资本流动仍会伴随美国降息周期,但短期可能反映比较充分;二)中国经济:处于地产销售周期低位和基建发力初期,短期风险不大,将从“衰退后期”过渡至“复苏前期”;三)货币条件:政策尚未进入“收”的时段,但“二阶拐点”或已出现,流动性最宽松时段已过;四)资本市场仍有内外红利可以期待;二季度改革开放节奏亦可能加快;五)中美经贸磋商处于关键期,这在一定程度上对市场风险偏好形成支持。

综合来看,宏观面特征可能会呈现出的演变趋势:

第一,

流动性驱动的逻辑逐步弱化。

第二,

经济将进一步由“衰退后期”走向“复苏前期”,盈利修复和通胀预期将成为主要线索。

第三,

改革红利会有升温,并成为宏观面特征之一。

第四,

中美贸易磋商积极预期兑现后,风险偏好逻辑淡化,宏观面将进一步回归基本面。

核心假设风险:

经济下行压力超预期;

外部环境变化超预期

一、年初以来的市场偏牛表现背后有五个宏观背景

年初以来的市场偏牛表现背后有五个宏观背景。

从2019年开年至4月19日,上证指数上涨幅度约为32%,中小板、创业板指数上涨分别为40%和39%。

按国际通行的技术性牛市标准,低点上行20%可以符合牛市界定,本轮算是一轮比较典型的牛市。

这轮牛市从何而来?

从宏观角度,我们认为存在五个背景线索。

背景一:

美联储紧缩周期触顶,新兴市场资产进入“舒适区”

2018年四季度起,美联储连续施放紧缩周期触顶信号;

2019年一季度以来这一预期进一步强化。

我们在年度报告《峰回,路转》中曾指出,美国加息周期提前缓和,2019年中美名义增长周期将从背离转为合拢;

在前期报告《美经济将令新兴市场进入“舒适区”》中我们进一步指出,美国紧缩周期触顶带来新兴市场资产解除紧箍咒,进入“舒适区”。

以巴西Ibovespa指数为例,年初以来也表现上佳,约上涨15%。

美国国际资本流动数据是一个很好的标尺(图),我们可以看到,在加息周期临近触顶的时候,国际资本净流入美国的速度快速下降;

至2018年底变为净流出。

背景二:

中国宏观经济韧性,经济预期好转

从名义GDP来看,一季度仍处于经济回落期;但实际GDP持平于上季度的表现超出去年底市场一致预期。经济呈现出明显的韧性特征。我们判断这一韧性主要来源于几个原因:

1)房地产施工端修复导致建筑业整体偏强。

一季度建筑业实际GDP增速是2017年以来最高,比去年同期高了0.8个点,显然对于同期GDP贡献较大。在前期报告《2019,经济韧性从何而来》中,我们提供了一个解释视角:2018年房地产新开工较高,而施工端滞后;逆周期政策出台之后,房地产周期相当于从棚改货币化过渡到货币政策稳增长,从经验规律看施工与资金可得性关联较大,而房地产施工端韧性超预期可能是微观数据韧性的原因之一。一季度房地产施工表现强劲,增速从1-2月的6.8%进一步上升至8.2%。一季度水泥产量增速为9.4%,其中3月为22.2%。亦可验证建筑业部门的活跃。

2)财政支出前移推动基建项目启动。

一季度财政支出进度是近年最快(见我们报告《财政支出节奏前移加大经济企稳概率》);与基建项目相关的财政支出类别合计增速为25.8%。其中交通运输支出同比增长47%,城乡社区支出增长23%,农林水支出28.6%。财政投放和基建启动对相关产业链及产业链预期有明显带动。

3)稳增长和减税降费导致企业预期好转。

政治局会议指出一季度“市场信心明显提升”。我们从PMI生产经营活动预期、BCI企业销售前瞻指数等预期指标的变化中可以看到这一过程。

背景三:

货币环境偏宽,信用条件修复

一季度新增社融增速从去年全年的-14%恢复至39%,社融存量增速从去年底的9.8%恢复至10.7%。

从银行质押式回购利率7天的走势来看,年初至3月中旬一直在偏低位,比较符合流动性“合理充裕”的状态。

企业尤其是中小企业信用条件也已有显著性修复,民企信用利差逐步下行。

背景四:资本市场战略定位的确认