今天(1月

21

日),国家统计局公布

2018

年重磅经济数据,主要看点集中在

GDP

、房地产、人口增长等方面。在这份数据基础上,结合早前已经公布的货币数据,我们可以得出一份较为完整居民财富图!

我认为,居民财富情况可以从两方面来衡量,

一是居民收入,二 家庭资产。

反映居民收入的指标是人均GDP、

M2

、家庭可支配收入,反映家庭资产的指标是户均资产规模。

一、为什么这些指标可以反映居民财富情况?

1、GDP

是国内生产总值,代表创造财富的总和,如果你的收入超过了人均

GDP

,那么意味着你的收入高于社会平均水平。

2、M2

是广义货币,是银行存款

+

现金总和,基本可以衡量市场上的总货币量,一般

M2

规模是

GDP

的两倍,所以如果你的收入高于人均

M2

,那么你就属于中高收入阶层。

3、可支配收入是减去税费后的收入,是居民最终可以用来消费或储蓄的资金。

(关于GDP、

M2

的详细解释,近期我开设的《小白财经入门课》有专门介绍,点击本链接可报名)

一份财富数字曝光:

1、

初步核算,

2018

年全年国内生产总值

900309

亿元,比上年增长

6.6%

。

2、2018年12

月末,广义货币

(M2)

余额

182.67

万亿元

,

同比增长

8.1%

。

3、2018

年全国居民人均可支配收入

28228

元,比上年名义增长

8.7%。

4、

近日广发银行等发布的《

2018

中国城市家庭财富健康报告》显示:预计

2018

年中国城市家庭户均总资产规模为

161.7

万元,户均净资产规模为

154.2

万元,户均可投资资产规模为

55.7

万元

。

5、

2018

年末中国大陆总人口

139538

万人,比上年末增加

530

万人。

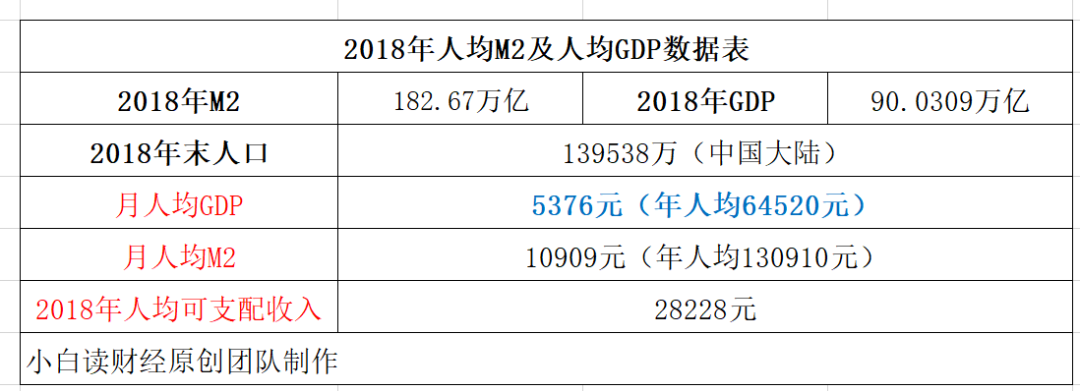

二、

2018

年居民收入情况

通过图表我们可以发现,2018年末,中国月人均

GDP

是

5376

元,月人均

M2

是

10909

元,

2018

年我们可以把收入划分为三个层次,

2018

年末,如果你的月收入低于

5376

元,那么就可以算到中低收入里面,如果你的收入在

5376

元

-10909

元之间,那么可以算为中等收入,如果你的收入大于

10909

元,可以算为中高收入。

当然,上面的数据是综合来算的,由于每年地区消费水平不同,并不一概而论,部分地方会有一定的偏差。

三、2018年中国家庭资产情况

根据《2018中国城市家庭财富健康报告》(以下简称报告),

2017

年家庭户均资产是

150.3

万元,

2018

年预计是

161.7

万元。有很多读者开始问了,那我们不都是百万富翁了吗?

首先要明白,资产并不只是包括可支配的资金,还房产、股票、基金等多方面,此外负债也算在资产里面。

总资产=负债

+

所有者权益(净资产)

比如,小白买一套房子,首付20万,贷款

80

万,在不考虑房贷利息的情况下,那么小白的资产就是:

总资产(100万)

=

负债(

80

万)

+

净资产(

20

万)

发现了吗,小白的资产上100万,但净资产却只有

20

万,这就是为什么在一二线城市,有些人看起来很土豪,但实际上却是很贫穷,一方面,他的大部分资产来源于负债,另一方面,即使有庞大的净资产,由于是以房产形式存在,缺少流动性,所以仍然是穷人。

报告显示,2018年中国城市家庭户均总资产是

161.7

万元,户均净资产是

154.2

万元。同时报告还说,城市家庭总资产中住房资产占比已经高达

77.7%

。

这点让我搞不清,近几年,中国城市居民买房主要来源于按揭贷款,首套房首付比例20%-35%不等,那么在中国家庭资产中主要配置房产的情况下,为何净资产仍有高达

154.2

万元的金额?

不过,虽然我对净资产的数据不太认同,但是认为房产在家庭总资产当中占比77.7%还是比较有可能的。

房产在家庭资产中占比高,主要是因为中国人住房观念,以及近年来房价的快速上涨,导致家庭资产房产化。

(来源:

《2018中国城市家庭财富健康报告》)

与其他国家不同的是,发达国家居民资产配置在房产当中占比相对较低,比如美国房产占比是

34%

,而金融资产却达到

42.6%

,中国居民金融资产配置是

11.8%

,日本是

61.1%

。金融资产主要包括股票、基金、债券、黄金等。根据这份报告,中国城市资产中,不到

1%

配置了股票,不到

0.4%

配置了基金。

这说明了几个问题:

1、

中国居民对股市下跌的承受力更强 ,美国居民对楼市下跌的承受力更强。美国人更偏受股市,中国人偏爱楼市。

2018

年

11

月

18

日,

SOHO

中国董事长潘石屹曾说过,中国房地产的总市值,已经到达到了「

65

万亿 美元」,超过了美国、欧盟加上日本三个地方的总数!

2、

中国居民“买房不买股”,说明风险偏好比较低,更乐意于购买低风险、低流动性的房产,而对于高风险、高流动性的股票、基金不太热衷

,这也解释了为什么近年来货币基金那么火。我认为主要原因一方面是近年来中国股市的大涨大跌,股民失去对股市的兴趣。另一方面,社会保障尚不完善,导致居民买低风险资产以用来可能的子女教育、养老等。

3

、中国居民“买房不买股”是中国宏观杠杆率高企的重要原因之一

(央行数据显示,截至

2017

年末,中国宏观杠杆率为

248.9%

和美国的

251.2%

相当),宏观杠杆率是居民、政府、企业负债总和,那么买房、买股与宏观杠杆率之间的关系是怎样呢

?

A、

买房:

我们买房多数人都会采用按揭贷款,购房数量越多,居民负债率就越大,宏观杠杆率就会上升。另一方面,购买需求的上升会导致房价上升,开发商追加投资,向银行申请贷款,结果企业负债率上升,宏观杠杆率上升)。

B、

买股:

我们买股票会使股价上涨,市场活跃,

IPO

和再融资规模增加,上市公司可以从股市上获得资金,由于股权是一种权益投资,上市公司拿到钱不需要偿还,优点是不增加企业负债的情况下,获得融资,不会导致宏观杠杆率上升。所以国家现在提出要大力发展资本市场,将会有助于控制宏观杠杆率上升。

但是发展资本市场不可能一蹴而就,有几点是仍然需要做的,一是继续增加居民收入,让大家有钱买股票;二是完善社会保障,比如企业年金、商业保险等方面要加强,让大家放心买股票;三是让更多优质企业可以上市,比如推出注册制,降低企业上市门槛,同时完善退市制度,让上市公司有进有出,这样水就活了。