来源:内容来自天风证券,谢谢。

作为全球化程度极高同时也是很多产业上游的半导体行业,我们坚定的认为用全球的视野看待行业的变化可以更快速清楚的理解产业发展的中长期趋势,我们对于海外半导体公司的系列解读和持续观察,可以指引我们发现行业变化的蛛丝马迹。同时可以进一步反过来验证中国半导体行业的投资逻辑。海外的半导体公司去年2H以来表现优异,但国内市场波澜不惊,我们认为这是和国内公司所处产业链的位置所决定的。但是国内半导体也有其自身的投资逻辑,与其临渊羡鱼,不如退而结网。以自下而上选择半导体板块的优质标的为目的,对国内的半导体行业投资做出一些解读和判断。

我们的观点

根据IC Insights的数据,2017年全球半导体产值为3300亿美元左右,同比正增长+7%。从行业规模来看,全球半导体产值将继续呈现上扬趋势。行业规模正增长,理论上受益的正相关子行业为制造和封测。

观察封测设备的BB值对于A股有更多的指导意义,我们观察封测BB值和龙头公司ASM Pacific的Q4的表现,判断国内的封测企业将迎来景气上扬阶段。作为国内半导体产业链里最具有确定性业绩兑现的板块,我们持续推荐封测板块,同时我们再次强调后摩尔定律时代封测企业的角色重构对估值的重塑。BB值是从半导体制造上游设备订单量/出货量来判断下游制造行业的趋势变化,通常有提前半年的预判。作为互相印证的结果,BB值如果大于1可以看半年后的制造业景气。但由于中国大陆地区目前制造业的所占比重不高(最大的中芯国际今年营收我们预计为35亿美元,为台积电的1/10),我们建议更多关注后端封测的BB值。我们观察ASM Pacific(全球最大的后端封装设备供应商)的最新财报数据,认为来自于中国大陆地区的封测厂商的贡献会有提升(长电科技、华天科技、通富微电的订单贡献),

观察前端制造设备BB值能够指导半导体下游制造的景气度判断`,但通常为半年的提前量。目前的BB值反映的是2017年1H的全球半导体建设订单,而国内产线的设备进厂期为20172H-2018,彼时的BB值尚未体现在目前阶段。但是我们认为,半导体国内建厂逻辑将持续存在,只是前期过高估值已经充分Price in了设备材料企业的未来预期,现阶段需要通过订单的逐渐兑现来消化估值。我们重点观察建厂逻辑下的时间兑现点来进行投资,建厂遵循土建厂房建设——〉设备进厂——〉开工产能爬坡购置材料的时间节点。

12寸硅晶圆和存储器涨价对于国内半导体上市公司的影响,前者更多会体现在下游端的成本结构上,国内尚没有能制造12寸硅晶圆的公司,直接受益标的暂缺。存储器涨价是由供需关系决定,涨价已成确定性趋势,兆易创新为国内上市公司直接受益标的。目前来看,2017年作为存储器制程转换年,DRAM从2Xnm向1Ynm演进以及3D NAND的备产,原先的产能被搁置,而从需求端而言,由于智能手机及PC对于DRAM的容量需求上升,导致市场缺货,受限于产能供给和需求增长,存储器涨价已成既定事实。Nor Flash因为产能被挤压,加上潜在的美光科技打算退出造成供给端受限,Nor Flash呈现缺货状态。预期Nor Flash将涨价5-10%。而国内的兆易创新作为直接受益标的,涨价是可以提振公司股价的强逻辑。

正文

一、观察封测设备的BB值对于A股有更多的指导意义,我们观察封测设备BB值和龙头公司ASM Pacific的Q4的表现,判断国内的封测企业将迎来景气上扬阶段。作为国内半导体产业链里最具有确定性业绩兑现的板块,我们持续推荐封测板块,同时我们再次强调后摩尔定律时代封测企业的角色重构对估值的重塑。BB值是从半导体制造上游设备订单量/出货量来判断下游制造行业的趋势变化,通常有提前半年的预判。作为互相印证的结果,BB值如果大于1可以看半年后的制造业景气。

但由于中国大陆地区目前制造业的所占比重不高(最大的中芯国际今年营收为35亿美元,为台积电的1/10),我们建议更多关注后端封测的BB值。我们观察ASM Pacific(全球最大的后端封装设备供应商)的最新财报数据,认为来自于中国大陆地区的封测厂商的贡献有显著提升(长电科技、华天科技、通富微电的订单有显著爬升),

封测行业的BB值对于国内上市公司而言有更多的指导意义

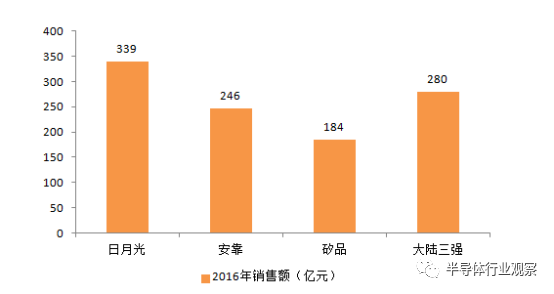

在现阶段,观察半导体后道封装BB值对于A股的上市公司更有指导意义。理由在于国内封测三强(长电科技、华天科技、通富微电)的销售额在2016年合计达到280亿(长电科技180亿,华天科技50亿,通富微电49亿),同时期日月光的销售额约合人民币339亿人民币(日月光的封装业务部分),矽品的销售额184亿人民币,安靠的销售额246亿人民币。我们认为,经过这些年的发展,中国大陆的封测行业率先跻身全球集成电路产业链分工,充分享受全球半导体行业增长带来的行业红利。

资料来源:Wind,天风证券研究所

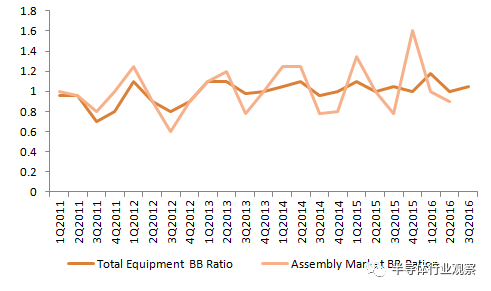

相较于前端设备的BB值,封测行业设备BB值显示出更强的周期性,而且周期以一年为期。从周期角度看,Q3Q4通常为半导体封测行业开工率较高的时期,而设备订购的leadtime以半年为期,因此封测行业的BB值在Q1会向上扬。我们通常可以通过Q1的封测行业设备BB值来判断半年后的封测景气度。2017年前两个月的封测设备BB值在1.49左右,预示今年2H封测行业的需求拉动产能填满可以高看一线。

资料来源:SEMI,天风证券研究所

ASM Pacific最新数据显示下游封测企业订单强劲,高看下半年封测行业景气度

ASM Pacific公司的主营业务包括半导体、摄像头、LED后端封装测试设备(15年收入占比45%),SMT表面贴装设备(收入占比42%),以及封装原材料(收入占比13%)。主要客户包括了长电科技、华天科技、通富微电等大陆封测龙头,以及富士康等龙头EMS制造商。观察ASM Pacific公司的财务数据对于大陆半导体封测企业的经营状况预测有较强的指导意义。

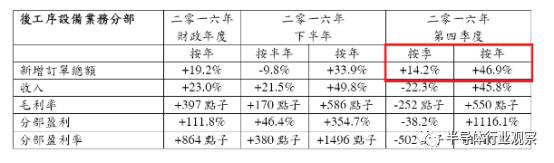

我们从2016年披露的财报数据看到,2016年后段封装设备销售额为9.305亿美元,同比YoY增长23%。其中第四季度半导体封装设备的新增订单量按年同比有46.9%的大幅增长。

资料来源:公司财报,天风证券研究所

同时,2017Q1指引环比继续增长,公司前两个月新增订单已超过2016Q1订单总额。预计今年尤其在Wafer Level Fanout封装产品上将产生贡献。

再次强调封测企业的角色重构对估值的重塑

在后摩尔定律时代,封测企业正在向方案解决商的角色转变,地位也会被重新定义和架构。扮演愈来愈重要的角色。与传统封测企业所承担的职责不同,随着芯片工艺发展遇到了瓶颈,整体系统性能的提升成为关注的重点。封测企业不再是简单的芯片封装和测试,而会转变为方案解决商。从这个角度而言,封测厂的地位会被重新定义和架构。

从超越摩尔定律角度看,SiP将重构封测厂的地位和角色,向方案解决商转变。封装厂需要提供:从芯片封装到系统集成的整体解决方案;具备系统设计和测试能力;除了传统芯片封装之外,EMI防护,3D/嵌入式封装结构,嵌入式天线等高集成度方案的know how,都将由封装厂来掌握。进一步而言,封装厂将从单纯的为某一家Fabless提供芯片封装方案,转变成为下游的整机商提供完整的系统解决方案,比如封装厂将瑞萨的MCU和博通的无线芯片封装在同一个package里,这在IoT的应用来看,是非常常见的。从封装,应用,市场3个维度来看,封装厂将针对不同的封装原件使用不同的封装技术,再将其整合在一起,满足下游应用的不同需求。

从摩尔定律角度看,FOWLP将延续封测领域的“先进制程”。随着晶圆厂在先进制程上的进展,不断满足摩尔定律的要求,每一颗晶圆的尺寸在不断缩小。然而,同制造技术不同,后道封测并不遵从摩尔定律的发展,换言之,直接在晶圆上的植球尺寸,不会满足同比例缩小的技术演进。对于封测厂商来说,随着I/O口的增多和晶圆尺寸的缩小,如何再满足封装管脚的引出,是一大挑战。因此,我们将Fanout技术视为摩尔定律发展下,封测厂的“先进制程”。Fanout技术会更多的应用于SoC,比如台积电为苹果A10提供的InFo,就是Fanout的一种。中道制造和后道封装的融合,而嫁接之间的桥梁就是Fanout。

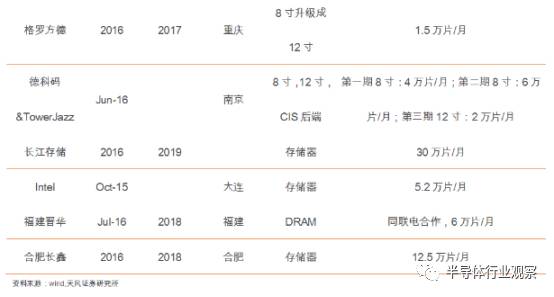

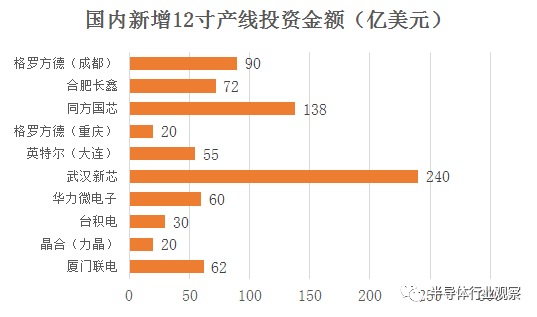

二、观察前端制造设备BB值能够指导半导体下游制造的景气度,但通常为半年的提前量。目前的BB值反映的是2017年1H的半导体建设订单,而国内产线的设备进厂期为20172H-2018,彼时的BB值尚未体现在目前阶段。但是我们认为,半导体国内建厂逻辑将持续存在,只是前期过高估值已经充分Price in了设备材料企业的未来预期,现阶段需要通过订单的逐渐兑现来消化估值。我们重点观察建厂逻辑下的时间兑现点来进行投资,建厂遵循土建厂房建设——〉设备进厂——〉开工产能爬坡购置材料的时间节点。

我们从产线建设周期的时间点和AMAT的第四季财报来看,中国是在半导体和显示这两个领域长期重要的增长机会。基于中国的新增项目统计,2017年的支出会同2016年类似。我们期待看到2018年会有投资的重要爬升。站在现在这个时点看,20172H-2018是重要的时间节点,设备投资逻辑将在这个时点上兑现,设备会在这个时间进厂。

资料来源:Wind,天风证券研究所

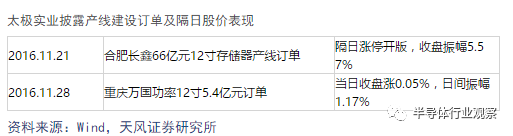

如何判断设备材料企业的投资时点?我们认为北方华创(七星电子)是深度受益于国产产线建设的设备标的。我们判断现阶段北方华创的股价表现将通过不断的订单来推进,逻辑跟太极实业非常类似,太极实业作为土建和EPC建设企业,是建厂逻辑下最早兑现订单的企业。每一次订单的公布,对当时的股价都有提振。

我们认为北方华创的半导体订单兑现时点将是2017-2018年值得重点关注的半导体投资逻辑。同样,对于类似逻辑的半导体材料公司而言,我们认为,真正的业绩兑现需要在2018年产线大规模上量之后。

三、12寸硅晶圆和存储器涨价对于国内半导体上市公司的影响,前者更多会体现在下游端的成本结构上,国内尚没有能制造12寸硅晶圆的公司,直接受益标的暂缺。存储器涨价是由供需关系决定,涨价已成确定性趋势,兆易创新为国内上市公司直接受益标的。目前来看,2017年作为存储器制程转换年,DRAM从2Xnm向1Ynm演进以及3D NAND的备产,原先的产能被搁置,而从需求端而言,由于智能手机及PC对于DRAM的容量需求上升,导致市场缺货,受限于产能供给和需求增长,存储器涨价已成既定事实。

Nor Flash因为产能被挤压,加上美光科技打算退出造成供给端受限,Nor Flash呈现缺货状态。预期Nor Flash将涨价5-10%。而国内的兆易创新作为直接受益标的,涨价是可以提振公司股价的强逻辑。

硅晶圆涨价对于国内半导体企业影响更多体现在半导体制造成本端上。全球包括高端制程、3DNANDFlash及大陆半导体厂商对于12寸晶圆代工产能需求大增,导致硅晶圆供应缺口持续扩大,近期全球三大硅晶圆厂信越、Sumco、德国SilreonIC均传出调涨2017年第1季12寸硅晶圆价格约10-20%。

裸晶圆的涨价会牵动下游制造商的成本结构。通常而言,晶圆厂的成本结构中,设备折旧占50%,硅晶圆成本占15%。如果硅晶圆涨价10-20%,成本会增加1.5%-3%。目前主流的制造商,28nm的12寸晶圆售价是3300美元左右一片,40/45nm的12寸晶圆售价是2250美元左右。

从价格传导来看,上游的硅晶圆涨价,会直接传导到晶圆制造厂。但是是晶圆厂自己消化成本还是转嫁到芯片设计公司这边,还有待观察。从行业了解到的情况看,主流制造厂暂时不会提价,能见度到2017年Q1。我们认为,对于提前book产能的设计厂商来说,价格早就在下单的时候谈好了,不会变化。但对于小的设计厂商而言,有可能面临涨价的压力。

另外,按惯例,晶圆厂报价也有季度或者半年降价一次,如今也有可能暂缓降价,来盯住成本。

我们判断,硅晶圆涨价,对于议价能力强的制造商或者规模大的Fabless,比如台积电和高通,影响不大。如果价格传导到下游设计商的话,对于他们的成本,会增长1.5%-3%之间。涨价是周期性行业的强逻辑,对于全球半导体行业来说,会有一定的影响。

理论上讲,涨价对上游的业绩会有所提升,考虑到硅晶圆材料提供商主要都是海外,直接受益者是海外三大硅晶圆厂。

作为国内大硅片项目的生产公司上海新曻,按照进程来看,目前尚属于研发阶段。

1 规划阶段:2014.6-2015.9 完成工程设计,完成相关生产许可批复,完成建设许可文件批复、申请核心专利20项

2 建设阶段:2015.10-2016.08 完成研发设备招标、完成研发设备采购、完成基地建设

3 研发阶段:2016.9-2016.12 完成研发设备安装与调试、完成产品工艺技术研发、开始客户样品制造、产能达到1万片/月。

4 认证阶段:2017.1-2017.9 完成4-5家客户产品认证、通过ISO9001认证,产能达到8万片/月,2017年1月开始硅片代工服务

5 投产阶段:2017.10-2018.6 产能达到15万片/月,连续6个月销售10万片/月,当月销售约7000万,完成510项发明专利。

存储器涨价是由供需关系决定,涨价已成确定性趋势,兆易创新为国内上市公司直接受益标的。目前来看,2017年作为存储器制程转换年,DRAM从2Xnm向1Ynm演进以及3D NAND的备产,原先的产能被搁置,而从需求端而言,由于智能手机及PC对于DRAM的容量需求上升,导致市场缺货,受限于产能供给和需求增长,存储器涨价已成既定事实。

Nor Flash因为产能被挤压,加上美光科技的可能退出造成供给端受限,Nor Flash呈现缺货状态。预期Nor Flash将涨价5-10%。而国内的兆易创新作为直接受益标的,涨价是可以提振公司股价的强逻辑。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英