金融租赁资产证券化(lease ABS)与CLO产品较为类似,在基础资产方面,都有单笔贷款余额较高、集中度高、但借款人或承租人级别较高等特点。截止到2017年8月,已发行的18单金融租赁ABS中,每只产品平均涉及到21户承租人,平均每户承租人的租赁资产余额为11983万元,单户集中度水平较高。

由于金融租赁ABS发起人为金融租赁公司,因此不同于普通CLO产品的信贷资产,金融租赁ABS的底层资产均为租赁债权资产,金融租赁公司与承租人之间是租赁关系。同时,金融租赁ABS的基础资产与CLO产品在行业、租赁物与抵质押物的法律关系、到期期限、还款方式等方面都有着不同之处,以下就从几个方面对于两者的基础资产进行对比与分析:

(一)

租赁入池资产行业集中度更高,以重资产行业为主

同行业企业往往受相同的市场需求和原材料价格波动影响具有较高的相关度,在资产证券化中,行业集中度水平越高,将增加资产之间的相关性,当该行业出现风险后对资产池整体会产生较大的不利影响,进而有可能会影响证券的及时足额偿付,所以在评估资产池时通常要关注行业集中度情况。

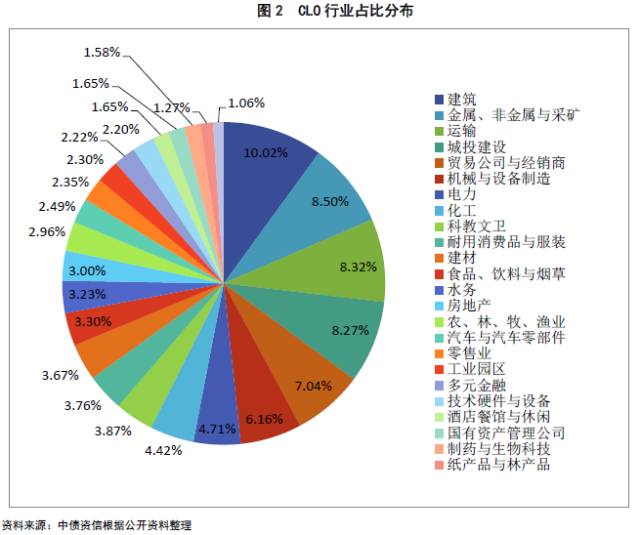

在CLO产品中,入池借款人前五大行业集中在建筑、金属、非金属与采矿、运输、城投建设和贸易公司与经销商行业,尽管集中度整体仍处于较高水平,但近年来随着信贷资产证券化规模的不断增长,愈来愈多的发起机构加入,行业集中度在不断下降,行业分布结构逐步趋向均衡。

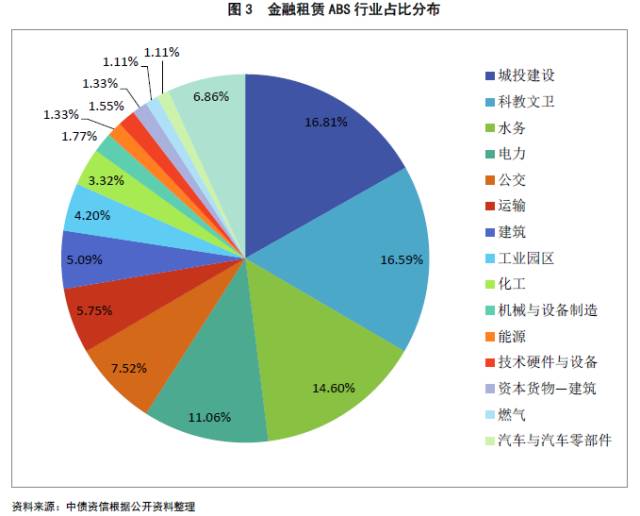

与银行的经营模式相对同质化不同的是,不同金融租赁公司的业务模式可能有差距。因此在金融租赁ABS中,不同的金融租赁公司发行的ABS中行业可能不同。但总体来讲,在金融租赁ABS中,城投建设、科教文卫、水务、电力、公交及运输等行业占比最高。我们可以看出,由于融资租赁业务的特点,入池资产以重资产行业为主,前五大行业占比超过65%,入池资产行业集中度更高。

(二)

金融租赁公司享有租赁物的所有权,银行享有抵质押物的他项权利

对于普通的CLO产品,资产的担保方式主要有信用、保证、抵质押以及它们之间的相互组合,有效的担保方式可以对资产起到增信作用,提高资产的回收率。而在金融租赁的资产证券化产品中,除上述几种担保方式外,由于租赁资产本身的特点,每一笔资产均有相应的租赁物入池,租赁物的回收价值可以降低资产违约时带来的损失。不过由于租赁物多为动产,本身的回收价值并不高,所以对于资产的增信有限。

法律关系方面,在CLO产品中,发起机构具有抵质押物的他项权利,信托成立后,抵质押权不办理转移登记手续,而是由发起机构作为资产服务机构履行相应的职责,因而存在无法对抗善意第三人的可能性。为了缓释抵质押物未办理变更登记所引致的风险,在交易文件中会设置相应的权利完善事件,即权利完善事件发生后,需办理信贷资产项下的质权、抵押权的变更登记手续,以确保受托人为抵质押财产的抵押权人。而在金融租赁资产证券化中,除了抵质押权可能存在的上述风险外,租赁物所有权可能存在与资产服务机构无法破产隔离的风险。即在信托成立后,金融租赁公司仍旧享有租赁物的所有权,租赁物所有权未办理变更登记手续,租赁物的回收款及处置后的回收金额无法与资产服务机构的主体风险完全隔离。因此若发生破产申请,租赁物将会被人民法院列入为金融租赁公司的债务人财产及破产财产。为了缓解以上风险,在交易文件中会有相应的权利完善机制,即约定的权利完善事件发生后,金融租赁公司应将资产证券化中资产有关的租赁物所有权转让给受托人。

(三)

融资租赁是长周期行业,租赁资产加权平均到期期限更长

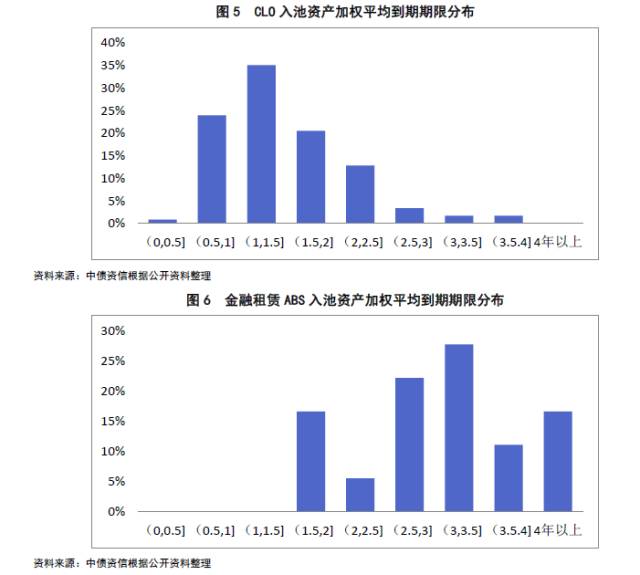

入池资产加权平均到期期限越短,未来经济的波动对借款人影响程度则会越低,其违约可能性则越小。从分布上来看,近年所发行的CLO项目加权平均到期期限集中在1年-2年左右,到期期限短也降低了违约的可能。从发行趋势上来看,CLO的加权平均期限有越来越短的趋势,2016年所发行的CLO项目相比2015年加权平均到期期限有所减小。而金融租赁资产证券化产品中,由于融资租赁行业是长周期行业,融资租赁期限一般都较长,因而入池资产加权平均到期期限要长于普通CLO产品。所以从期限的角度上看,金融租赁资产证券化的资产池风险暴露时间较长。

(四)

租赁资产中等额本息还款方式占比超过半数

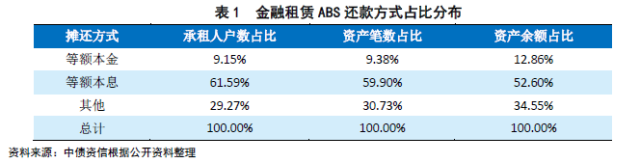

在CLO产品中,入池贷款的还款方式一般分为两种:到期一次性还款和分期摊还,其中多数为分期摊还方式。而在金融租赁资产证券化中,入池租赁资产的还款方式一般为三种:等额本息、等额本金以及其他还款方式,等额本息的还款方式占比最高,超过50%。两者的还款方式虽略有不同,但就目前发行的大多数CLO以及金融租赁资产证券化产品中,入池资产的现金流都比较稳定。

此外,对于交易所发行的租赁资产证券化,基础资产的还款方式则相对比较灵活,现金流相对不稳定。

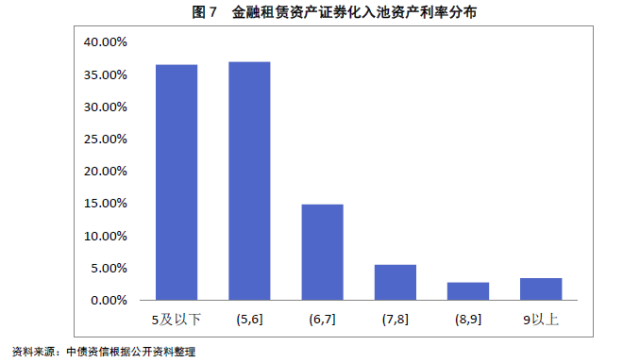

(五)

融资租赁作为一种融资方式更加灵活,租赁资产加权平均利率更高

入池资产的加权平均利率越高,扣除利息支出和各项费用后对证券的支持越大。CLO产品中入池资产利率为银行对公贷款的放贷利率,具体利率水平取决于银行与贷款企业的合同约定,一般企业的信用水平越高,贷款利率越低。截至2016年底,CLO产品加权平均贷款利率在4%~6%之间,平均加权平均贷款利率为5.19%。而已发行的18单金融租赁资产证券化产品,加权平均利率为6.06%,要高于CLO中的入池资产。

对于企业来说,当有融资需求时,银行信贷与融资租赁均是可选的融资方式。银行信贷是传统的融资方式,而融资租赁则相对更加灵活。除部分企业的信用水平无法满足银行的要求外,银行的信贷审批较为繁琐、融资租赁融资的税务优惠政策等,也是企业选择融资租赁方式融资的原因。因此对于企业来说,两种方式的实际融资成本差异并没有利率体现的那么大。

(六)

降低违约风险,多数租赁资产含有一定比例的保证金

在融资租赁合同中,一般都会约定承租人在租赁业务中缴纳保证金或风险抵押金。因而在金融租赁资产证券化中,租赁资产的入池会涉及到保证金。一般情况下,金融租赁公司无需将承租人交付的全部保证金转移至信托账户,但应按照相关合同的约定对保证金进行管理和运用。当承租人以保证金抵偿应付金额或最后一期部分租金时,金融租赁公司应于回收款转付日将款项转至相应的信托账户。保证金的存在,使租金回收款现金流更加稳定,也降低了租赁资产在违约时的可能违约金额。

而在普通CLO中,由于对公贷款的特点,一般不作保证金的相关约定。