季报和指引超预期

AMD发布2季报。收入同比增长19%至12.2亿美元,超过预期的11.6亿,调整后每股盈利2美分,超过预期的0美分。Non-GAAP营业利润率33.1%,与预期相当。自由现金流负9400万,期末现金环比下降1亿美元,主要因为晶圆采购。

分部门看,Computing & Graphics收入同比/环比51%/11%至6.59亿,高于预期的6.06亿,营业利润700万美元,受益于台式机Ryzen CPU的强劲增长,以及虚拟货币挖矿对Radeon GPU的需求。Enterprise Embedded and Semi-Custom收入同比下降、环比增长44%至5%至5.63亿,高于预期的5.32亿,营业利润4200万,受益于游戏主机的旺季效应和EPYC服务器芯片的初始销售。

公司指引下个季度收入环比增长23%,正负3%区间,中位数15亿美元,高于预期的13.9亿,对应同比增长15%。Non-GAAP毛利率同比提高3个百分点至34%,高于市场预期的33.6%。Non-GAAP营业费用4亿美元,同比增长22%,高于收入增速。利息和税收2800万。摊薄股数11.4亿,高于市场预期,比1季度末增加20%,因权证/转债的转股。由此隐含Non-GAAP每股盈利7美分,与此前市场预期相当。公司还预计存货环比下降。

公司将全年收入指引从原来的增长低双位数,调高至增长中到高双位数,高于市场预期的增长13%至48.2亿美元。Non-GAAP毛利率指引维持于34%,与市场预期相当。Non-GAAP营业费用占收比31%,高于市场预期的30%。利息和税收平均每季度3000万美元,授权收入5200万。由此隐含Non-GAAP净利润8322万,高于市场预期的6400万。公司还预计资本开支1.4亿美元,高于市场预期的1.28亿,存货环比下降。全年和3季度指引隐含4季度收入环比下降10%,符合正常的季节性。

管理层表示,EPYC服务器芯片销量下半年会继续提升,在初始的20个OEM厂商客户的基础上,再增加20个OEM厂商,继微软和百度后还会增加一个云服务商客户。即便在当前强调性价比的背景下,EPYC芯片的利润率对公司而言也是正面贡献。公司目标依然是实现双位数市场份额(目标市场空间170亿美元,其中云服务商60亿)。在挖矿方面,公司推出了挖矿专用显卡,力图将挖矿市场与游戏分割。公司着眼于游戏业务,而不把挖矿列为长期的增长来源。而随着渠道库存的补充,挖矿需求对公司业绩的支持到4季度就会明显减弱。下周将举行Vega GPU新品发布会。

利润增长有赖产品升级

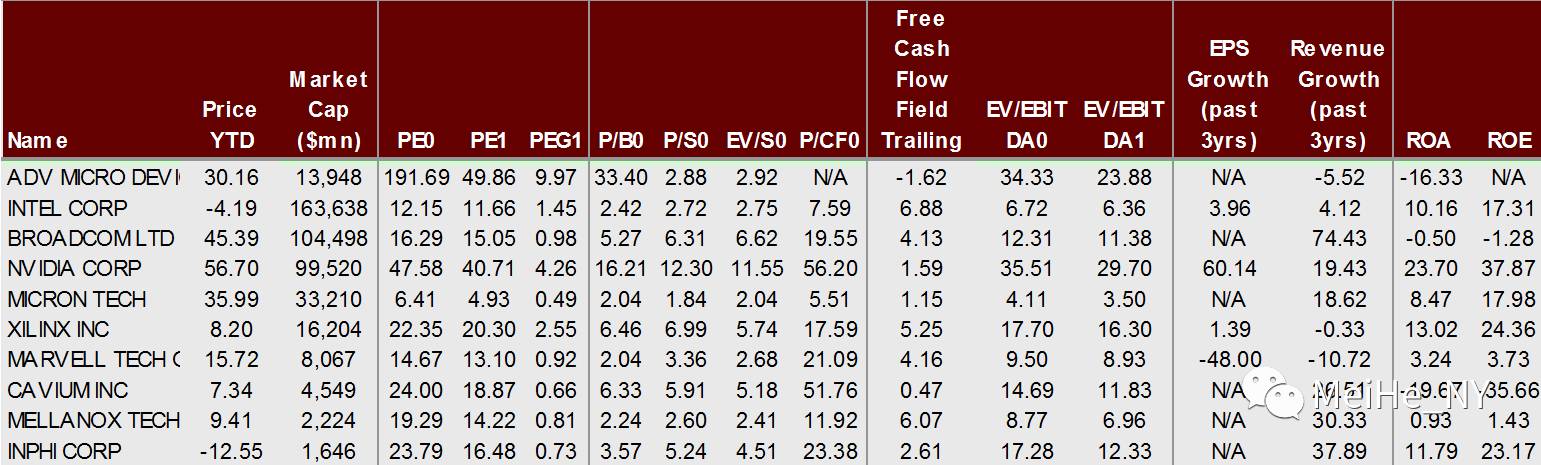

当前股价对应未来12个月动态EV/EBITDA 36.82倍,EV/收入2.65倍,对比英伟达EV/EBITDA 32.27倍,EV/收入10.93倍,体现了盈利性的差异。与1季报不同,本次季报一定程度证实了公司通过产品升级,扩大市场份额,提高均价和毛利率,从而带来显著利润额增长的能力,以便实现甚至超越2020年Non-GAAP每股盈利75美分的目标。公司在CPU上与英特尔的差距正在缩小,而在数据中心GPU上,还难以与英伟达比肩。

资料来源:Bloomberg 盈利预测来自Bloomberg一致预期