如果昨日市场还留有激情后的余温,今日则是一首凉凉送给你。

所谓一念成魔一念成佛,停牌“镀金令”转眼变身“大杀器”。有人反抗过,昨日最大高送转赢家惠威科技全天水下被摁跌停;有人执着过,专注模式的金田连干必创科技、九典制药、宏辉果蔬三碗大面,仍强行续命顶点软件;有人进退有度,情绪大师欢乐海岸抽身盘龙。

前排妖股潮水退去,新热点仍在活跃,次新+金改,次新+知识产权、次新+无人银行、次新+送转,在龙头最后一次反抽完成开始绵绵下跌之后,耐心等待下一轮新周期。

复牌股

万兴科技:

同志们,现在形势很紧张,空方力量比较强大,我方妖股军团人心不稳,口粮有限,我们要把有限的火力集中起来,打赢这一场仗,听明白没有!

另外,我帮你们请回了老战友泰永长征,明日由他主攻,三板之后我军发起全面冲锋!

阿科力、瑞斯康达、惠威科技、诚迈科技、九典制药:收到!

……

4月12日晚,宏辉果蔬、盘龙药业、必创科技复牌。

必创科技:一字开盘,全天换手近70%,报收-5.13%;

宏辉果蔬:-4%开盘,全天换手25%,收盘跌停;

盘龙药业:平开冲高5%,全天换手65%,报收-6.08%。

于是,前一日勒紧裤腰的准备反击的军团……弹尽粮绝。

妖股,卒。

---------------

今天的研报分享:

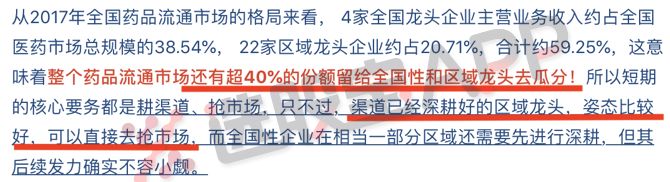

1、全国龙头的利空却是区域龙头的利好?这个行业还有40%的空间等着被瓜分(中信证券)

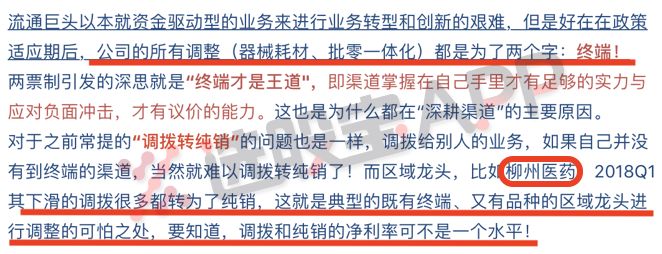

昨日付费文。国药控股公布18Q1盈利下滑30%,而柳州医药18Q1快报却实现了35%的增长,且分红比例可观,区域龙头和全国龙头的差异如此明显,再次引起对流通板块的热议。

(1)“国药盈利下滑”事件的影响

①核心问题

国控18Q1盈利下跌,原因有很多,包括药品流通的行业增速下降、销售及管理费用增长快、财务费用增长快等等,但需要注意的是其反应的本质问题:国控的调整都是为了终端!

②对行业的影响

行业对流通板块整体的“恐慌”已过,较难出现2017年下半年的“通杀”惨景,因为普遍的共识是:行业增速确实下降到8%-10%水平。

(2)如何看待区域龙头和全国龙头的差异?

全国性龙头和区域性龙头并不具备直接可比性,中信医药特别强调,国控在全国市场份额排在Top的省份,应该也能直接享受到区域龙头享受的“深耕”红利。

所以,中信医药认为,今年择股时,不妨先优选业绩增速快且确定性高的区域龙头。

(3)医药流通企业还有那些隐藏看点

别只盯着药品批发,医药流通企业还有创新业务机会,大部分创新业务的盈利水平都比纯销要高,所以整体板块的盈利水平是上行的。

①器械耗材:分为低值、高值、IVD,低值耗材和药品类似,流通企业拓展起来天然无压力;IVD和高值耗材的跑马圈地严重,更大意义是整合的催化剂。

②批零一体和处方外流:在过渡期,处方外流压力下,会诞生众多DTP药店,从广西省柳药承担DTP的业务数量,就可以看到其与医院的合作深度,柳药最大的DTP药店在去年还有30%-40%的增长,这意味着医院的品种在持续流出哇!

③饮片:中药饮片进价依然可以加成25%,医院(特别是中医院)对高质量饮片的需求明显,据预测,广西省医院端的饮片的市场规模就远超15亿,加上零售端,市场更为可观,2018年柳药的饮片业务就有望达到1亿规模。

2、银泰资源:一个黄金新贵,储量第四+业绩亮眼+弹性很大(华创证券)

外围局势动荡不堪,最近行研及策略分析师纷纷将眼光瞄向黄金板块。

板块龙头是山东黄金,不过今日华创证券却分享了一家公司银泰资源,称其为黄金黑马,并表示银泰资源需要以黄金的价值去重估,从规模、业绩增量、弹性3方面分析:

1)银泰资源化身黄金行业新贵,矿山完全达产后规模跻身A股黄金行业第四。

①目前公司白银年产销量160吨左右,2018年预计生产黄金5.5吨,滩间山金矿满产和东安金矿完全达产后,公司黄金产量将达到10吨左右。

②未来矿山增储情况来看,黄金矿山增储潜力大。

2)银泰资源的利润增量来源于黄金业务,2018年黄金贡献业绩60%以上。

假设2018年玉龙矿业维持此前业绩,大约贡献3.5亿元左右;

华创预计2018年黄金矿山贡献利润大约为6.22亿元左右。则黄金业务贡献60%以上业绩。

3)银泰资源的业绩弹性对于黄金更加敏感。

以黄金产销量5.5吨以及白银销量160吨测算,黄金价格上涨给公司带来的弹性更大。

3、对标的海外龙头两年涨400%,超景气行业的“卖铲人”不要太好赚!(海通证券)

今晚付费内容之一。前两天安信计算机开了个电话会,讲了讲为什么18年是云计算的拐点,脱水君看了看会议纪要,总结下来就是:

①这一轮IT的高景气就是由云计算来拉动的:17Q4全球前五服务器供应商:戴尔、惠普、IBM、浪潮、华为同比增速39%、5%、51%、127.8%、8.2%,为什么浪潮的增速一骑绝尘?因为BATJ这四大互联网公司70%的云计算服务器由浪潮提供;

②上游量价齐升:从2009年到2017年全球服务器的出货量和销售额来看,17Q3是个明显的拐点,自那以后不断新高(并且销售额增速是超过出货量的),量价提升的景气趋势非常明显。

③云计算行业从上、中、下游全面高度景气:阿里云2017年收入达到了111亿,同比增速在100%以上。而亚马逊作为10倍于阿里云的体量,云收入增速仍然在40%以上,云计算成为了IT基础设施的核心驱动力。

伴随云计算技术的完善和经济效应显现,全球云计算规模持续提升、云网络设备需求的快速增长,上游设备厂商也在茁壮成长。

(1)由龙头公司的成长,一窥行业的爆发

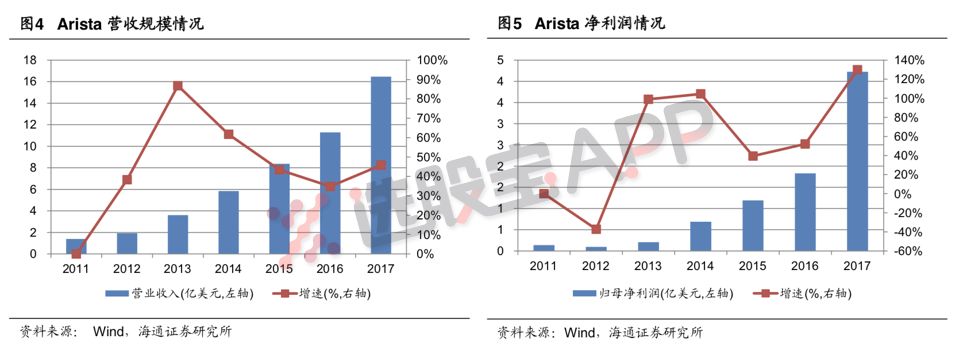

Arista网络是美国一家专为数据中心提供云计算网络设备的企业。近年来互联网巨头对高端/灵活IDC网络设备的需求激增,Arista的收入、净利润也快速提升。

①自2011年起收入复合增速为79%,净利润复合增速为52.22%、超过13倍增长。

②Arista和竞争对手思科拉开差距也正是因为Arista的云计算业务加速发展以及更灵活的解决方案的推出。2016年至今,Arista股价涨幅约为400%,并成为全球云网络设备的领导者之一。