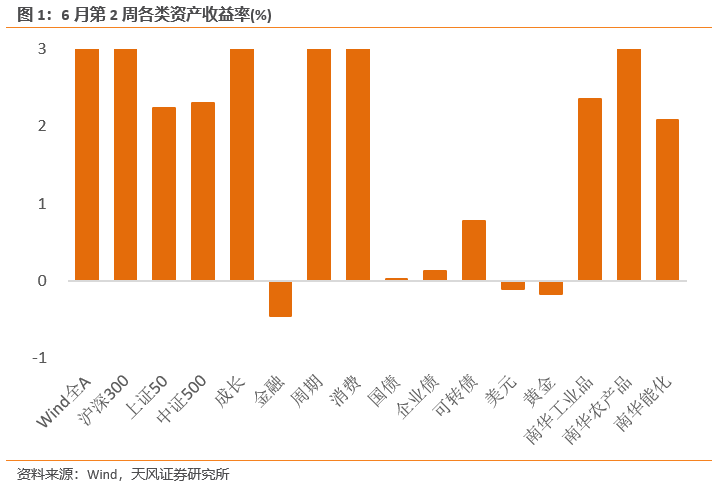

6月第2周,美股三大指数普遍上涨。Wind全A大幅上涨3%,日均成交额上升至10108.77亿元。30个一级行业中27个行业实现上涨,食品饮料、汽车和电力设备及新能源表现相对靠前;石油石化、银行和电力及公用事业表现靠后。信用债指数和国债指数分别小幅上升0.13%和0.02%。

文:天风宏观宋雪涛、林彦

上期报告:

风险定价 | 债务上限通过驱动美元流动性转紧-6月W2(天风宏观林彦)

权益

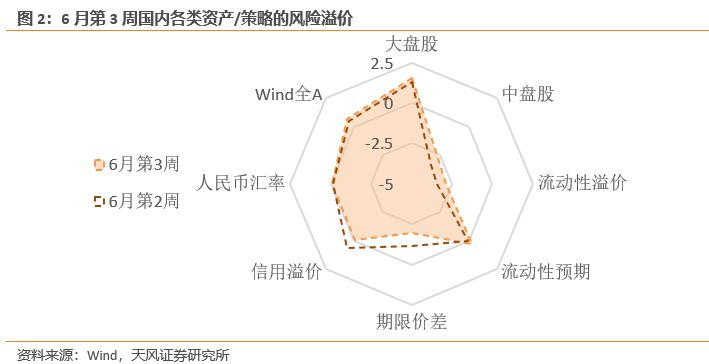

6月第2周,Wind全A的风险溢价在略高于【中性】水平位置(中位数上0.2倍标准差,56%分位)。

沪深300的风险溢价上升至69%分位,上证50上升至66%分位,中盘股(中证500)上升至23%分位。金融、周期、成长、消费的风险溢价为48%、48%、69%、71%分位。

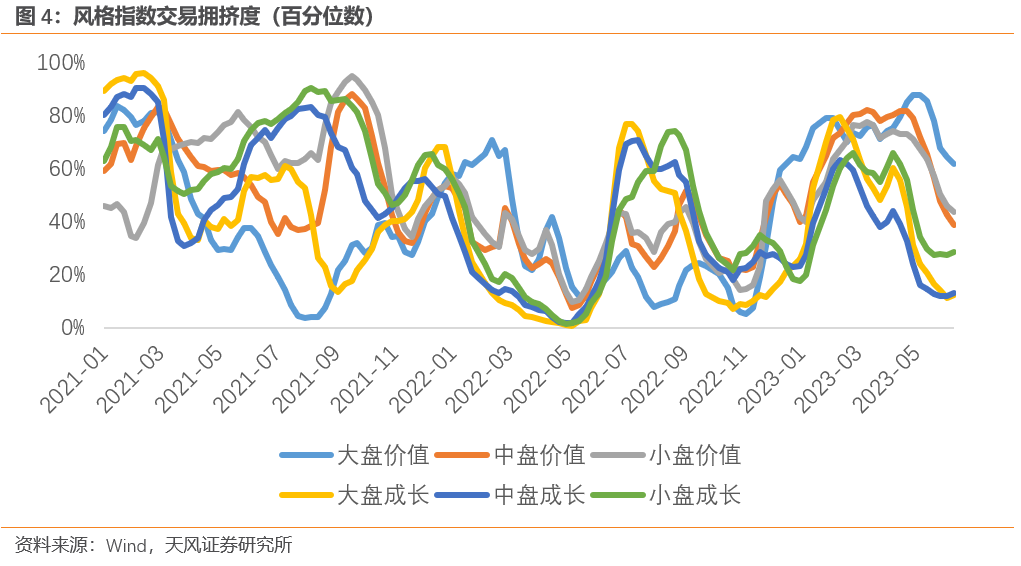

6月第2周,价值指数拥挤度均小幅下降,成长指数拥挤度全数气温回升。

大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为62%、12%、39%、13%、44%、29%历史分位。

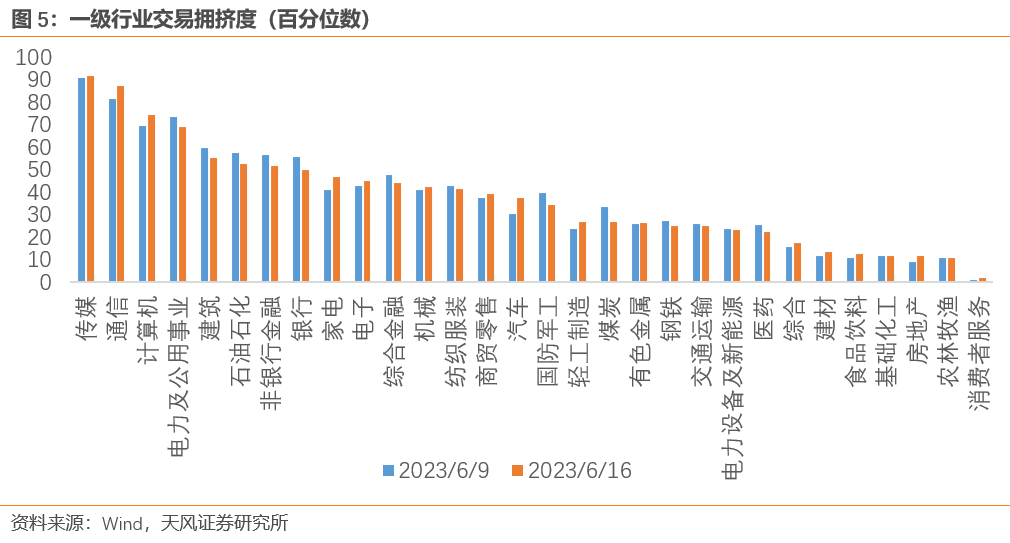

6月第2周,30个一级行业的平均拥挤度维持37%分位。

当前拥挤度最高的为传媒、通信和计算机;房地产、农林牧渔和消费者服务的拥挤度最低。

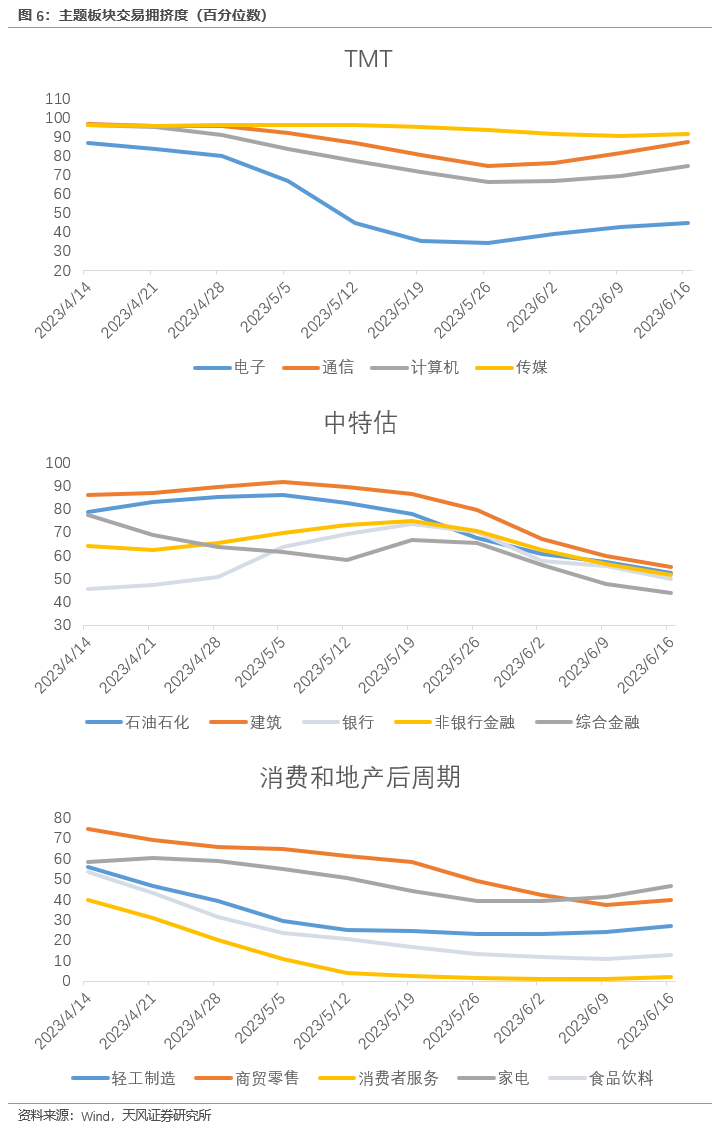

分板块来看,TMT中除传媒的交易拥挤度从极高位置(5月初达到96%分位的高点)继续小幅回落以外,其他行业(通信、计算机和电子)从5月底开始拥挤度都重新回升,除电子外拥挤度上升空间都已明显收窄。通信上升最快,已经回到85%分位上方;中特估(建筑、石油石化和金融)的交易拥挤度还在持续瓦解;消费板块中食品饮料、商贸零售和消费者服务的交易拥挤度开始企稳;消费中地产后周期的家电和轻工拥挤度则持续回升(见图6)。

6月第2周,流动性溢价上升至21%分位,杠杆策略性价比维持中低。

市场对未来流动性收紧的预期略高于中性(53%分位),期限价差下降至30%分位;信用溢价下降至50%分位。

利率债的短期交易拥挤度下降至71%分位,信用债的短期交易拥挤度下降至58%分位。可转债的短期交易拥挤度上升至37%分位。

商品

能源品:

6月第2周,布油上涨1.63%至76.26美元/桶。原油的交易拥挤度上升至21%分位,交易盈亏比较高。美国石油总储备上升0.64%,其中战略储备下降0.53%。

基本金属:

6月第2周铜价和沪铝分别上涨2.55%和1.36%,沪镍大幅上涨8.36%。铜油比维持在中性位置,铜金比处在中性下方,铜在工业属性上定价中性,在金融属性上定价中性偏便宜。

贵金属:

伦敦金现货价格下跌0.17%。COMEX黄金的非商业持仓拥挤度下降至58%分位,投机情绪中性。现货黄金ETF周均持仓量小幅下跌0.48%,

黄金的短期交易拥挤度下降至54%,今年首次持续向中性逼近。

汇率

6月第2周,美元指数下跌1.20%,收于102.32。在岸美元流动性溢价下降至37%分位,离岸美元流动性溢价继续上升至84%分位。被债务上限谈判拖累,4月与5月美国未偿公共债务总额变化极小(分别下降6.2亿和上升61.7亿)。债务上限通过之后,美国国债净发行明显提速(债务余额上升5721.4亿),距离财政部二季度的发行目标仅剩1460.5亿。6月第2周相较于第1周,已经明显降速,伴随降速,流动性环境也有所改善。

离岸人民币汇率下跌0.04%至7.13,伴随着美国通胀下行和美债利率回升,中美实际利差再次回到偏低位置(28%分位),人民币赔率偏低。

6月第2周,10Y美债名义利率上升2bps至3.77%,10Y美债实际利率与上期持平,10年期盈亏平衡通胀预期上升2bp至2.22%。美国10年-2年期限利差倒挂幅度加深9bps至93bps,10年-3个月利差倒挂幅度缩小至157bps。

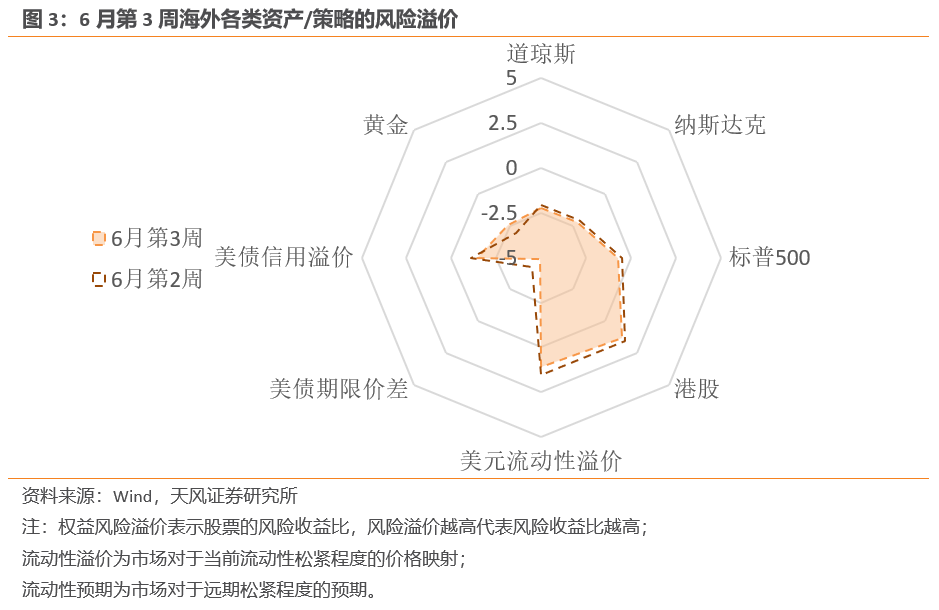

6月第2周,美股三大指数收涨。道琼斯上涨1.25%、标普500和纳斯达克分别上涨2.58%和3.25%。标普500的风险溢价下降至43%分位,纳斯达克和道琼斯分别下降至28%和27%分位。美国信用溢价下降至36%分位,投机级和投资级信用溢价分别下降至31%和41%分位,信用环境维持偏宽松的局面。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

宋雪涛

|

宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。