利率品市场观察

周三资金紧张局势明显缓解,现券市场继续回暖。早盘160213交投活跃,收益率快速回落至4.085%。午后受3年期国债招标结果较差带动,160213冲高至4.10%,尔后围绕该点位窄幅震荡。

周三一级市场有两个有意思的现象,一个是铁道债曲线倒挂(5年4.3%,10年4.25%),一个是3年国债边际利率高达3.13%,短久期品种似乎一夜之间失去阵地。

我们认为,曲线倒挂或者变平是今年债市的一个重要特征,它对应的宏观背景是货币政策稳健中性。从历史数据来看,以基本面和货币政策作为两个因子, 久期越长的品种和基本面越相关,久期越短的品种和货币政策越相关。

2017年货币政策定调是稳健中性,年后OMO利率的两次上调也与此相呼应。从我们归纳的影响货币政策四类因素出发,暂时也没有观察到货币政策放松的可能。因此,从货币政策角度来看,短期限品种仍存有压力。但从基本面来看,房地产调控升级,制造业下游行业面临去产能,经济增长动能大概率弱化,基本面因子支持长债走稳并下行。观察期货和利率互换市场,曲线变平其实早已开始。

信用品市场观察

转债市场观察

1、航信转债:航天信息发布年度业绩报告称,2016年归属于母公司所有者的净利润为15.36亿元,较上年同期减1.21%;营业收入为256.14亿元,较上年同期增14.43%。

2、16以岭EB:以岭药业获得商务部核发的《中华人民共和国直销经营许可证》,公司取得直销牌照到正式运营直销业务尚需一定时间。

3、一级市场:(1)正海集团有限公司拟以所持正海磁材(300224)为标的非公开发行可交换债券,规模12亿,主承为中信建投;(2)宁波天一世纪投资有限责任公司拟以所持理工环科(002322)为标的非公开发行可交换债券,规模8亿,主承为华创证券;(3)永东股份将公开发行可转换公司债券股东大会决议有效期和股东大会对董事会授权有效期延长12个月。

国债期货以及相关衍生品市场观察

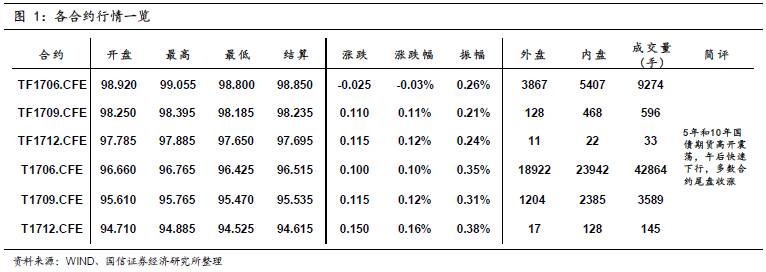

10年期国债期货主力合约T1706开于96.660,收于96.580,结算价96.515,最高96.765,最低96.425,涨幅0.10%,振幅0.35%,成交42864手,其中外盘18922手,内盘23942手,持仓量57754手。较前一交易日,合约收盘价持平,结算价上涨0.035,成交量下降11477手,持仓量下降1955手。另外,5年期国债期货主力合约TF1706下跌0.03%。

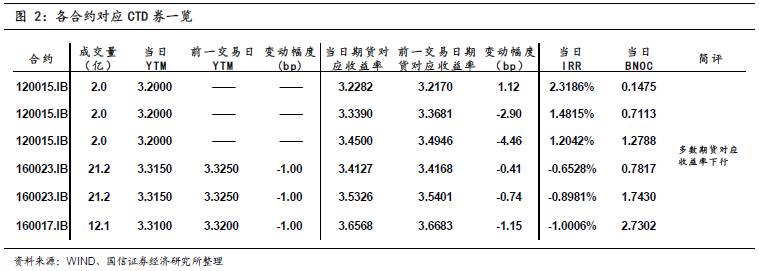

今日央行公开市场进行500亿7天、200亿14天、200亿28天的逆回购操作,考虑到今日500亿元逆回购到期,单日净投放400亿。今日光大银行可转债网下申购资金退款,可能对缓和结构矛盾稍有帮助,DR007和GC007均有所回落。一级市场方面,财政部招标的3年期记账式附息国债中标利率为3.0289%,大幅高于预期的2.95%;农发行招标的1、5和10年固息增发债,中标收益率分别为3.5864%、4.1025%和4.1584%。二级市场方面,在基本面真空阶段,国债期货延续技术强势走势,高开高走,但午后跳水,消化前期浮盈筹码的因素更大些,10年主力合约收盘涨幅对应收益率下行约1BP,而国债期货对应的CTD现券收益率下行约1BP。