摘 要

1. 2016年中国电商市场交易规模超20万亿,增速与去年基本持平;

2. 中小企业B2B电子商务运营商平台营收市场份额中,9家核心企业占比为72.9%;

3. 网络购物入口向内容类平台转移,跨境、垂直行业创业公司发展快速;

4. 移动购物市场集中度依然很高,2016年阿里无线依然稳居首位,占比82.6%。

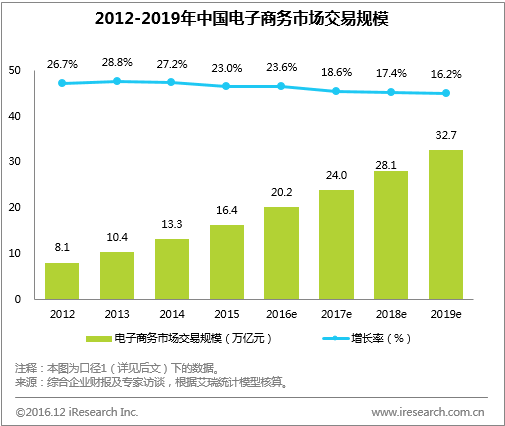

一、电子商务行业:2016年中国电商市场交易规模超20万亿,增速与去年基本持平

艾瑞咨询最新数据显示,2016年中国电子商务市场交易规模20.2万亿元,增长23.6%。其中网络购物增长23.9%,本地生活O2O增长28.2%,成为推动电子商务市场发展的重要力量。

2016年电子商务市场细分行业结构中,B2B电子商务合计占比超过七成,仍然是电子商务的主体;中小企业B2B、网络购物、在线旅游交易规模的市场占比与2015年相比均有小幅提升。

二、B2B电商行业

市场规模:2016年中国中小企业B2B平台服务营收规模超230亿元,同比增长17%

艾瑞咨询最新数据显示,2016年中国中小企业B2B平台服务营收规模为235.9亿元,同比增长17.1%。整体而言,中小企业B2B平台服务营收规模稳步增长。

艾瑞分析认为,2016年中国中小企业B2B运营商平台营收规模受以下三方面影响:(1)资本环境:截至2016年12月中旬,全年共有共有169家B2B企业获得总额超过150亿元融资,中小企业B2B依然处在资本风口。(2)进出口市场影响:艾瑞咨询数据显示,2016年中国进出口总值24.3万亿元人民币,同比下降1.1%,外贸环境对中小企业的跨境贸易产生了一定的影响(2)B2B运营商平台服务的战略布局:2016年较多企业进行了业务和战略调整,探索多元化发展。阿里巴巴提高会员收费标准,开始关注平台盈利;敦煌网将对加强对平台入驻的规范;慧聪网则增加在不同细分领域的资本布局;科通芯城成立硬蛋平台,探索智能硬件蓝海。此外,这些B2B平台继续加大在线上交易、O2O及互联网金融等B2B2.0业务的投入,整合供应链资源,新的盈利点刺激平台营收规模的增长。

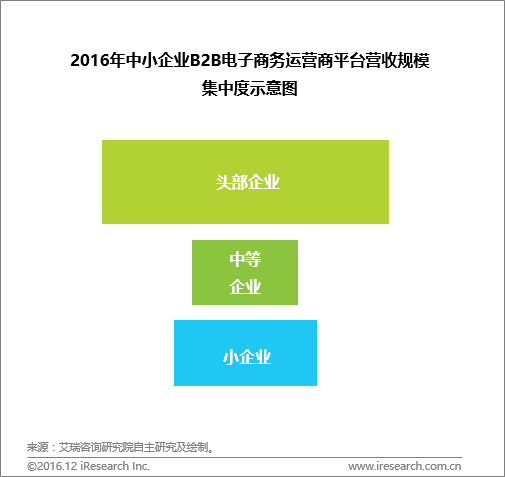

市场集中度:2016年中小企业B2B电子商务运营商市场较集中

从营收规模来看:阿里巴巴一家独大,加上其他几家主流B2B企业,市场份额占比超过70%,市场较为集中。

市场份额:2016年核心Top9企业营收份额超70%,阿里巴巴稳居首位

在2016年中国中小企业B2B电子商务运营商平台营收市场份额中,9家核心企业占比为72.9%。其中,(1)阿里巴巴占B2B电子商务运营商平台营收的比例为47.5%,稳居首位,继续领跑中小企业B2B电子商务市场;(2)环球资源和金泉网位列第二、第三,平台占比分别为5.6%、5.1%,市场份额均有所提高;(3)敦煌网和慧聪网分别为第四、第五,占比为4.8%和4.6%,敦煌网和慧聪网2016均有业务调整,政策落地到变现仍需一段时间;其他B2B电子商务运营商表现相对平稳,市场份额变化较小。

企业分析:2016年核心Top9企业中阿里巴巴竞争优势明显

在2016年中小企业B2B电子商务运营商平台均保持稳定的增速。核心Top9企业中,(1)阿里巴巴营收规模最大,且保持与其他企业同等的增速,竞争优势明显;(2)网盛生意宝增速最高,约为其他企业一倍,竞争潜力大(3)其余企业2016年营收规模和增速大致相当,保持稳定的竞争力。

三、网络购物行业

产业链:网络购物入口向内容类平台转移,跨境、垂直行业创业公司发展快速

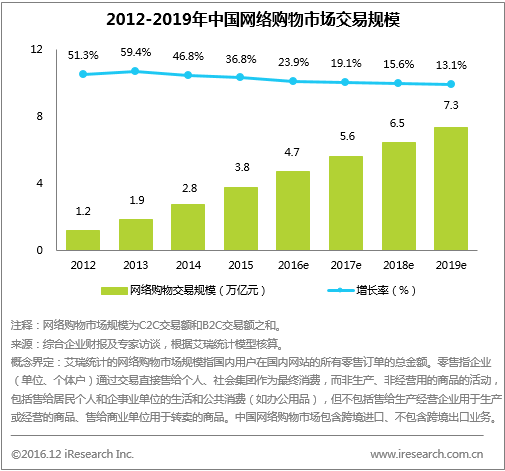

市场规模:2016中国网络购物市场交易规模近5万亿,在社会消费品零售总额中占比超14%

根据艾瑞咨询,2016年中国网络购物市场交易规模达4.7万亿元,较去年增长23.9%,增速放缓。

艾瑞分析认为,网络购物行业发展日益成熟,各家电商企业除了继续不断扩充品类、优化物流及售后服务外,也在积极发展跨境网购、下沉渠道发展农村电商。在综合电商格局已定的情况下,一些企业瞄准母婴、医疗、家装等垂直电商领域深耕,这些将成为网络购物市场发展新的促进点。

细分市场规模:2016年跨境进口零售、生鲜、电商服务商市场增速均明显高于网购市场增速

2016年跨境进口零售、生鲜、电商服务商市场增速均明显高于网购市场增速,其中,跨境电商、生鲜电商等热门领域带动行业发展;电商服务商的发展为传统品牌的线上零售提供了有力的基础支撑服务。

跨境进口零售市场方面,随着2014年下半年进口零售电商政策的放开,大量内贸电商和创业企业涌入进口零售电商市场。2015年,该市场的市场规模达到1184.3亿元,增长率为111.9%,在进口电商中的渗透率达13.2%。2016年,跨境电商政策收紧,行业增速下调,预计在86%左右。未来,稳定的市场需求仍将推动进口零售电商市场保持平稳增长。

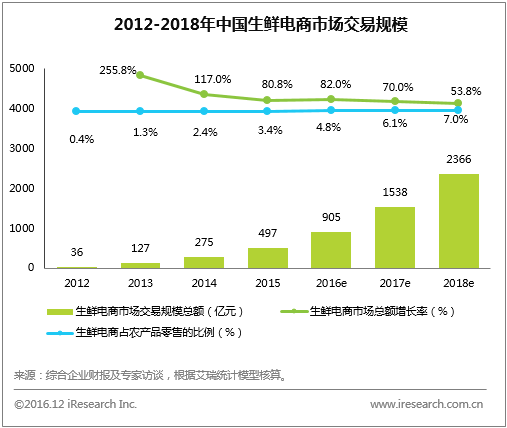

中国生鲜电商市场发展迅速,平均每年保持80%以上的增长率。渗透率方面,其占农产品零售总额的比例仅3.4%。未来仍有较大空间。艾瑞预计2018年,中国生鲜电商市场交易规模将突破2000亿元,渗透率达7%。

2016年,中国品牌电商服务商市场交易规模超400亿,同比增长率66%。未来,随着传统品牌,尤其海外品牌不断入驻中国电商平台,中国品牌电商服务商市场仍将保持高于网络购物市场的增速,预计在2018年超过千亿。

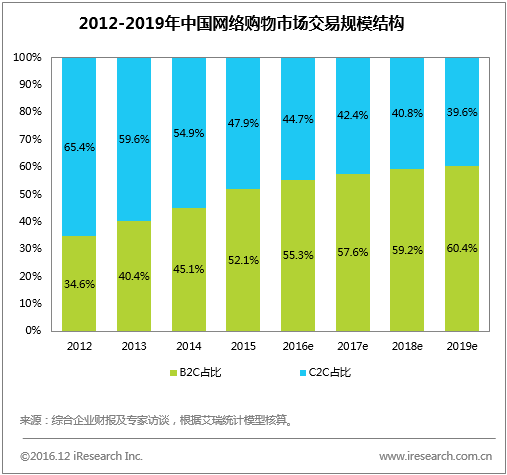

市场结构:2016年中国B2C占比达55%,较2015年提高3个百分点

艾瑞咨询的研究数据显示,2016年中国网络购物市场中B2C市场交易规模为2.6万亿元,在中国整体网络购物市场交易规模中的占比达到55.3%,较2015年提高3.2个百分点;从增速来看,2016年B2C网络购物市场增长31.6%,远超C2C市场15.6%的增速。

艾瑞分析认为,本年度过后,B2C市场占比仍将持续增加。随着网购市场的成熟,产品品质及服务水平逐渐成为影响用户网购决策的重要原因,未来这一诉求将推动B2C市场继续高速发展,成为网购行业的主要推动力。而C2C市场具有市场体量大、品类齐全的特征,未来也仍有一定的增长空间。

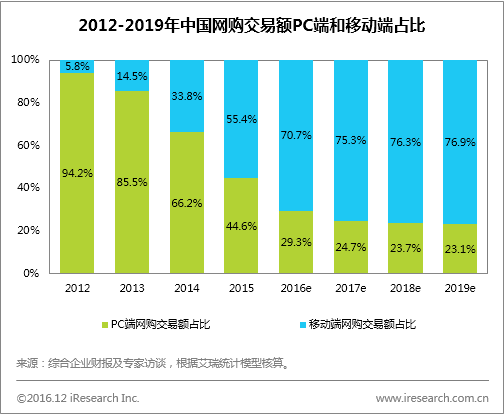

消费场景:2016年移动端交易额占比达71%,渗透率持续提升

艾瑞咨询最新数据显示,2016年中国移动购物在整体网络购物交易规模中占比70.7%,同比增长15.3%。

艾瑞分析认为,智能手机和无线网络的普及、移动端碎片化的特点及更加符合消费场景化的特性使用户不断向移动端转移。此外,各家企业持续加强移动端商品运营、丰富内容运营,不断提高用户转化、留存和复购是移动端持续渗透的重要原因。

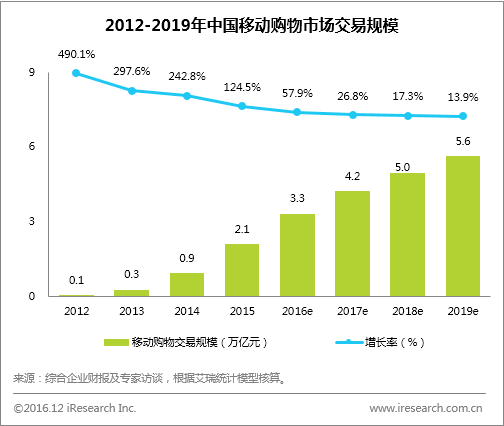

艾瑞咨询最新数据显示,2016年中国移动购物市场交易规模达3.3万亿元,同比增长57.9%,依旧保持较高速增长。

艾瑞分析认为,未来几年,中国移动网购仍保持稳定增长。移动端随时随地、碎片化、高互动等特征使购物受时间、空间限制更小,消费行为变得分散,随着移动购物模式的多样化,社交电商、直播、VR、O2O等与场景相关的购物方式和大数据的应用将成为驱动移动购物发展的增长点。

市场集中度:网络购物行业企业集中度高,头部企业市场份额超3/4

从网络购物企业市场集中度来看,平台模式的淘宝和天猫一家独大,在整体网购交易规模中占比76.0%。京东、唯品会等第二梯队企业相较淘宝和天猫的市场规模仍存在较大差距。长尾企业数量众多,随着跨境、生鲜等垂直领域的火热,仍有大量初创企业涌现。

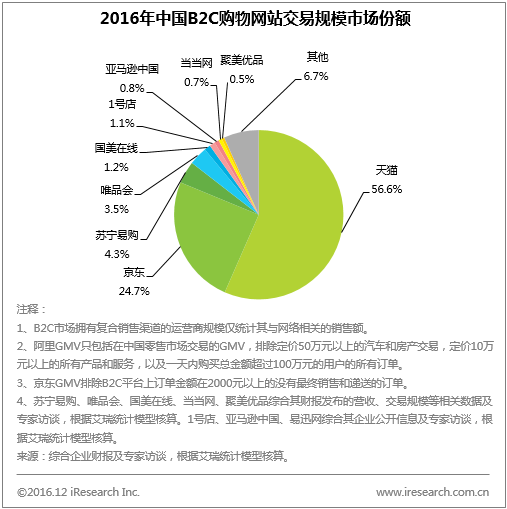

市场份额:B2C市场天猫、京东继续保持优势,其他典型企业竞争激烈

从市场份额来看,B2C市场中,天猫的市场份额位居第一,京东占比有所增长。与2015年相比,京东、苏宁易购、唯品会的份额有所增加。从增速来看,京东、苏宁易购、唯品会的增速高于B2C行业31.6%的整体增速。

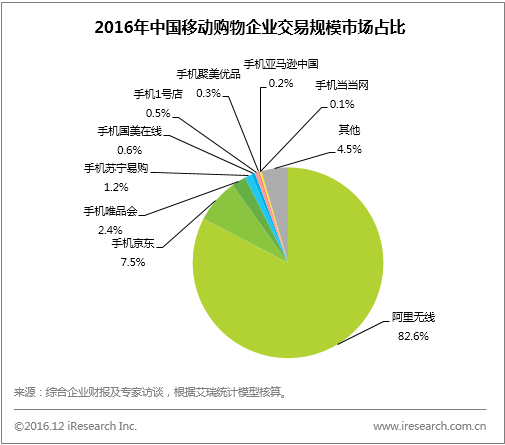

移动购物市场集中度依然很高。从企业份额来看,2016年阿里无线依然稳居首位,占比82.6%,但较2015年下降1.6个百分点;京东占比增长1.8%至7.5%,苏宁占比小幅提升,其他企业占比相对平稳或略有小幅下降。消费者往移动端转移,唯品会、聚美优品、蘑菇街等时尚电商的移动端在整体交易额占比中均达超八成。社交电商、直播、O2O等新兴电商的发展和农村市场的开拓,使市场竞争更加激烈。

企业分析:中等企业拉动行业增长,淘系APP用户粘性较高

目前,网络购物行业中,京东、苏宁易购、唯品会等几家中等规模企业的增速最高,有力拉动行业增长。体量位于头部的淘宝,增速相对较缓慢。

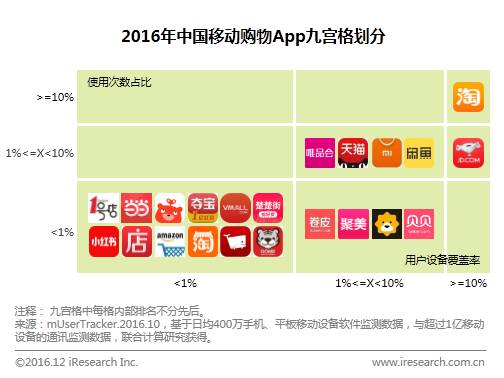

艾瑞mUsertracker监测数据显示,阿里系的淘宝、天猫、闲鱼及唯品会、小米商城等购物App的用户覆盖率和用户使用次数均较高,手机京东用户覆盖率很高,但用户使用次数占比相对较低,卷皮、聚美、贝贝、苏宁易购等App的用户粘性同样有待提高。

四、电商行业年度热点

1、新零售打通物流、选品、会员等方面,传统零售品牌优势渐显

2016年,零售业线上线下一体化加速。2016年天猫双11,共100万家门店参加,包括苏宁、优衣库、GAP、索菲亚、百安居等。线上线下的融合,体现在物流、选品、会员等方面,对线上、线下购物的不足实现互补。具体方式包括线上下单、线下提货;基于地理位置人群特征数字化选品;AR购物;线上线下会员打通等各个方面。

在不同类型品牌中,传统品牌优势渐显。根据艾瑞电商店铺综合实力榜TOP150,传统品牌占比约为淘品牌的两倍,数量明显占优。此外,传统品牌在访问、关注、商品、物流等各环节的综合表现,明显高于淘品牌。

2、电商流量成本走高,“直播+网红+电商”成为行业风口。

电商用户增长放缓,用户红利逐渐下降,但电商平台与商户增长仍然非常快,造成流量获取成本越来越高。网红凭借其意见领袖的号召力,能够为电商平台带来巨大的免费且精准的流量,迅速成为行业风口。

2016年3月,淘宝推出直播功能,使用户不退出直播的情况下即可购买;6月,苏宁易购启动红人网购直播间;618,京东与斗鱼合作的“龙虾激战之夜”网红直播,拉动618期间京东生鲜自营产品的销售,订单量达到去年同期6倍。

3、中国SaaS-B2B市场将迎来高速发展阶段

近年来,经济放缓带来的压力迫使企业进行变革。随着供给侧改革的推进,传统企业除了在生产技术渠道等方面进行更新,也开始关注企业管理模式的变革,放弃粗放式管理,寻求降低成本、提高经济效率的新方式。另一方面,互联网的发展为此提供了条件,随着大数据积累和云计算能力的成熟,低成本,模式便利的SaaS企业服务开始受到企业和投资人的追捧。

SaaS模式的优势主要有以下几点:(1)软件部署时间短,且无需承担部署失败的风险;(2)企业可减少在软件许可和硬件维护等方面的投资,;(3)SaaS服务打破空间的限制,用户可以在任何地方接入试用。

4、优化资源配置,共享经济相关行业快速发展

中国共享经济行业主要集中在金融、生活服务、交通出行、生产能力、知识技能、房屋短租等六大领域。共享出行领域的滴滴、摩拜、ofo是2016年市场关注的焦点。电商巨头纷纷抢占市场,阿里巴巴将旗下闲置物品交易平台“闲鱼”和“拍卖”业务合并,58赶集独立推出“转转”、京东也发力“拍拍二手”;闲鱼和转转更双双进入APP月度独立设备数Top15榜单。

艾瑞分析认为,共享模式可从供给侧优化闲置资源使用权,资源的快速流动和高效配置正在改变消费者的观念:不求拥有,但求所用。分享经济目前面临不少挑战,包括交易诚信及安全的约束、政策监管的障碍等,未来政府应着力健全这方面的制度。预测今后共享经济发展的方向主要以车、房等高价值的闲置资源和相对标准化且基于人的服务两个方向为主。

5、消费升级,跨境电商、生鲜电商受用户欢迎

2016年中国网络购物人均消费额突破万元大关,随着网购用户品牌意识不断加强,购买高品质跨境商品的需求也日益扩大。在2015年中国进口零售电商行业爆发的情况下,2016年中国跨境网购仍保持80%以上的高速增长,市场规模超2000亿元,天猫国际、京东全球购、唯品国际等综合电商平台与网易考拉、小红书、洋码头等垂直电商均有不俗的表现。

随着居民生活质量不断提升,消费者对食品品质、安全、便捷性方面提出了更高的需求,为生鲜电商的发展孕育了空间。在平均每年保持80%以上的增长率的基础上,2016年中国生鲜电商市场规模将达到近千亿。百度、阿里、腾讯、京东等企业开始通过投资、自建等方式在生鲜领域进行业务布局,市场竞争日趋激烈,企业模式越发多元,涌现了B2C、O2O、F2C等多种模式。

(分析师:黄伯欣 焦定坤 闻瑶

来源:艾瑞咨询

)

|

关于我们

|

|

INVEST-DATA

----我们致力于创造中国最专业的投资数据库。

我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功!

|

|

联系我们

|

|

需要购买报告者,请加微信号:

invest-data8

有项目合作者,或参与在线讨论者,

请加入

QQ群:

363095667

或留言

[email protected]

n

|

|

如何下载“投资数据库”安卓 APP?

|

|

长按

识别下方二维码,选择“

普通下载

”,安全提示点击“

确定

”:

|

|

如何试用或购买“投资数据库软件”?

|

|

投资数据库软件已经上线,可以登录网站:

www.d-long.cn

首页左侧,下载客户端软件,注册后试用。

购买软件或到期续费,

可以加微信号

:

invest-data8

,联系付费。

|

|

如何关注?

|

|

①

回文章顶部,点击

“

投资数据库

”

进行订阅。

②

搜索微信公众号

“

投资数据库

”

或

“

INVEST-DATA

”

关注。

③

长按

下方二维码图片,关注微信公众帐号:

|

|

如何加入“投资数据库”微信群

,参与业务讨论

?

|

|

请

加微信号:

invest-data8

,注明“进群交流”,

客服将拉您进“投资数据库”微信群。

|