推荐阅读:

吴晓波:未来五年在中国最赚钱的不是股市、房地产,而是......

房地产税4天3次亮相 方案轮廓逐渐清晰

来自网络、 Career In 投行PEVC、投行泰山 转发

注明出处

2月最后一天,市场传来重磅消息!

IPO注册制改革虽无快速进展,

但监管开通了IPO快速通道,符合相关规定的“独角兽”企业可以实行即报即审,不用排队,两三个月就能审完。

就在本月23日,证监会主席刘士余向全国人大常委会作说明,建议股票发行注册制授权决定期限延长两年至2020年2月29日。刘士余表示,

目前还存在不少与实施注册制改革不完全适应问题。

这次申请延期意味着,注册制改革仍在稳步推进中,短期内很难推出实施。

过去5年,新经济成为中国经济中增长最快的板块,占到经济总量的三分之一左右。然而,目前A股市场仍以传统行业权重股为龙头,金融地产、工业和原材料等产业“挑大梁”,产业结构偏传统。

错过“BAJ”是A股和港股共同的遗憾,而

港股市场发行制度改革已大体成型,最快4月底可以接受“同股不同权”上市申请。

A股市场发行制度将如何变革,留住新一代的“BATJ”?

媒体:IPO快速通道开启,四行业“独角兽”即报即审

腾讯一线28日晚间报道,知情人士透露,证监会发行部近日对相关券商作出指导,包括生物科技、云计算在内的4个行业中,如果有“独角兽”的企业客户,立即向发行部报告,符合相关规定者可以实行即报即审,不用排队,两三个月就能审完。

21世纪经济报道确认了这一消息的真实性。有投行人士表示,

四个行业具体为生物科技、云计算、人工智能、高端制造。

该通知还处于向下传达的阶段,仅少数部分券商投行人士反馈已收到通知,多家券商仍然不了解具体情况。

券商中国报道称,“四行业开通IPO快速通道,独角兽企业即报即审”的传闻并非完全准确,监管不是对所有符合四行业内的“四新”独角兽都敞发审大门,不仅法律框架不允许,现行规则制度也难以逾越。

根据A股IPO要求,要登陆主板和中小板,最近3个会计年度净利润须为正数且累计超过3000万元人民币;创业板需要最近两年连续盈利,且最近两年净利润累计不少于1千万元。

而监管最新指导则表示,对于上述4个行业的独角兽公司,在盈利要求上可以放宽。此外,

VIE架构不会成为即报即审的障碍,“申报后再去拆除VIE架构就行。”

拥抱科技独角兽:港交所先行一步,同股不同权只差临门一脚

2月23日,港交所正式公布了新兴及创新产业公司赴港上市的第二轮市场咨询方案,

预期四月底可以刊发本轮咨询总结,刊发及上市修订生效后就可以接受上市申请。

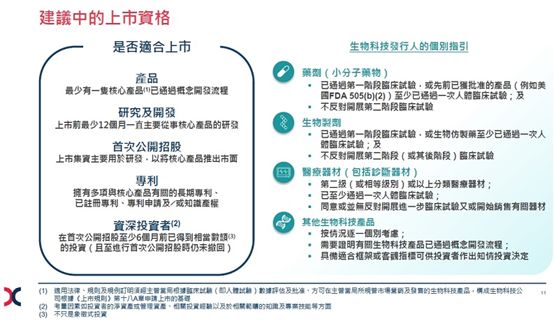

对于未有盈利的生物科技公司、同股不同权架构公司以及欲将香港作为第二上市地的公司,赴港上市的前景变得更加清晰。

其中:

未盈利生物科技公司需满足最低市值需达15亿港元,且上市前12个月一直从事核心产品的研发,必须拥有其核心产品相关的专利等条件。

(图片来源:港交所)

同股不同权申请人上市时则至少有100亿港元市值及10亿港元收益,必须是创新产业,必须业务成功及有高增长记录,并且得到外界认可,有相当数额第三方投资。不同投票权的受益人只限个人,必须对推动公司业务增长有重大贡献,上市时及其后一直担任董事,上市时持股共至少10%但不超过50%。

(图片来源:港交所)

在当前重大改革的前提下,

据不完全统计,蚂蚁金服、小米科技、陆金所等行业巨头已经计划2018年赴港上市。

(图片来源:新浪港股)

与此同时,A股市场的相关改革也在快速推进。

监管层交易所齐发声:拥抱A股自己的“BATJ”

2018年以来,不管是证监会,还是两大交易所,都不约而同地表露出了要“助力新经济”的态势。

中国证监会2018年工作会议的一段表述让业界振奋:“要以服务国家战略、建设现代化经济体系为导向,吸收国际资本市场成熟有效有益的制度与方法,

改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。”

深交所也在未来三年的发展战略规划纲要中指出,“大力推进创业板改革,优化多层次市场体系”位列未来3年重点工作之首

,

即以促进深市多层次市场健康发展为主线,推动形成特色更加鲜明的市场体系,突出新经济新产业特征,针对创新创业型高新技术企业的盈利和股权特点,推动完善IPO发行上市条件,扩大创业板包容性。

分析人士指出,这或许意味着市场流传了许久的创业板改革真的要来了,未来创业板上市门槛将进行调整,对拟上市公司的营业收入、净利润、股权结构等的要求或将放松。

上海证券交易所副理事长张冬科也表态,积极拥抱新经济是今年上交所的重点任务,

要通过实施“新蓝筹行动”,支持新一代的BAT企业成长。

新华社更于2月26日发文称:中国资本市场的“BATJ梦”该圆了!

新华社表示,中国经济迈进新时代,国家创新战略上升到了前所未有的高度,境外资本市场纷纷采取措施吸引我国优秀的创新企业,对我国资本市场而言,破除障碍吸纳更多优秀的创新企业,十分紧迫。

“富士康模式”:巨无霸火速上市A股

这种监管态度也反映在了富士康登陆A股这一个案上。

一般而言,招股书预披露到预披露更新,时间间隔7到8个月。而富士康股份招股书在2月22日已进入“预披露更新”状态,