分析师:朱寒青 S0980519070002

分析师:

谢长雁 S0980517100003

■ 2020Q1-3受疫情影响业绩下滑

2020Q1-3营收7.21亿元(-4.34%),归母净利润1.17亿元(-53.17%),扣非归母净利润0.91亿元(-41.56%)。2020Q3营收3.51亿元(-16.61%),归母净利润0.55亿元(-33.75%),扣非归母净利润0.32亿元(-48.34%)。上半年受疫情影响较大,目前逐渐恢复中。

■ 毛利率降低,管理费用率升高

2020Q1-3销售毛利率53.50%(-7.65pp)主要是疫情影响收入导致毛利下滑,销售费用率16.50%(-2.15pp),管理费用率16.38%(+1.98pp),财务费用率0.93%(+1.14pp),主要是中长期借款增加导致利息费用增加及汇率波动造成汇兑损失。此外,疫情期间防护、物流、采购等各项成本大幅上升。

■ 肝癌早筛数据继续优化,商业化落地

8月16日推出“莱思宁(Liver Screening)”,是经过全球最大规模肝癌早筛前瞻性研究验证的临床级别产品,通过LDT模式率先在国内20余家三级医院落地。9月CSCO会议更新肝癌早筛结果:灵敏度95.42%、特异度97.67%,为全球肝癌早筛领域数据最优。肺癌早筛的初步试验结果也公布,临床研究有望明年启动。伴随诊断领域也推进产品和注册进程。7月发布了大Panel基因检测“和全安”系列新品——实体瘤全靶点基因检测,覆盖654个基因及常见免疫抑制检测点,并且已经启动申报试剂盒流程,为国内首批申报的几家企业之一,具有先发优势。2020H1公司染色体拷贝数变异检测试剂盒(CNV)注册获得受理,是国内首家申报,该检测服务公司目前市占率第一,年检测10万人次,我们预计年底至年初可能获批,之后将加速放量。

■

风险提示:

政策、研发进展不及预期,产品上市及推广不及预期等。

■ 投资建议:

看好未来发展前景,维持“买入”投资评级

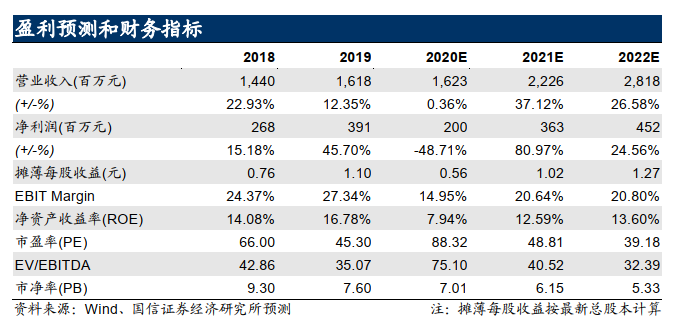

考虑到疫情影响,下调盈利预测2020-2022年归母净利润2.0/3.6/4.5亿(原3.0/4.2/5.2亿元),增速-49%/81%/25%,当前股价对应PE 88/49/39x。公司作为基因测序领域的龙头企业,技术优势显著,肝癌早筛全球范围内领先,产品落地,潜在市场空间巨大,我们高度看好公司的发展前景,公司合理估值304-340亿元,维持“买入”评级。

2020Q1-3受疫情影响业绩有所下滑

。

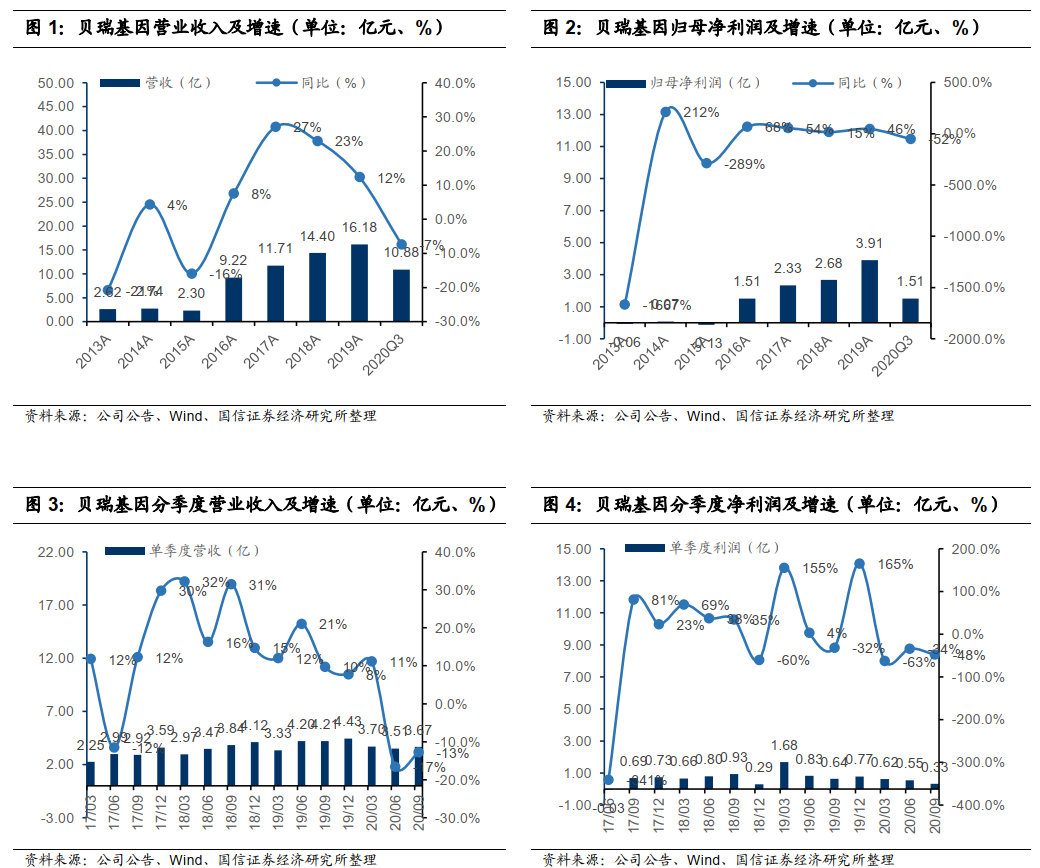

2020年前三季度实现年营收10.88亿元(-7.37%),归母净利润1.51亿元(-51.87%),若剔除上年同期非经常性损益的9573万元(19Q1公司确认放弃全资孙公司雅士能基因科技有限公司因此产生投资收益,20Q2减资退出信念医药,产生约2700万收益,其他参股子公司有约2000万亏损),扣非归母净利润1.16亿元(-46.11%)。

Q3单季度营收3.67亿元(-12.78%),归母净利润3336万亿元(-47.68%),扣非归母净利润3166万元(-48.34%),Q3较Q2收入环比略有提升5pp。

Q1有部分新冠核酸检测贡献。

受新型冠状病毒疫情持续性影响,医院诊疗科室就诊人数下降,上半年公司检测类服务终端需求受到影响,随着医院诊疗恢复,目前业务已经逐渐恢复,估计Q4收入增速会继续好转。

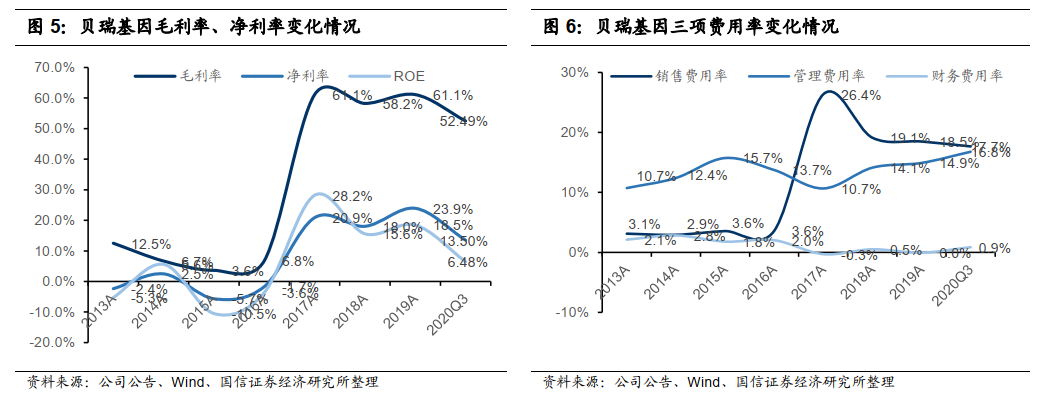

毛利率降低,管理费用率升高。

2020Q1-Q3销售毛利率52.49%(-6.13pp),销售费用率17.67%(-0.83pp),管理费用率16.78%(+2.68pp),财务费用率0.87%(+0.86pp),主要是因为中长期借款增加导致利息费用增加及汇率波动造成汇兑损失增加所致。疫情期间,为了做好新型冠状病毒防疫工作,防护、物流、采购等各项成本大幅上升。

试剂盒申报有序进行。

2020年上半年,公司染色体拷贝数变异检测试剂盒(可逆末端终止测序法)医疗器械注册申请获得受理,为国内首家,受疫情影响,估计明年初会获批。该试剂盒较传统的染色体畸变检测技术,可精准、全面、高效、经济地获得染色体拷贝数检测结果,供临床参考使用。目前CNV检测公司每年做到10万例,约占市场90%份额,未来该试剂盒若获批上市,将快速放量。

肝癌早筛产品提前落地,早筛潜在空间大。

福建和瑞加快PreCar项目产品转化及商业落地并于2020年8月16日推出PreCar项目产品——“莱思宁(Liver Screening)”。莱思宁(Liver Screening)是目前国内经过超大规模前瞻性随访队列研究验证的临床级别产品,是全球同类研究中规模最大(5000人入组)、进展最快(最早观察数据已超2年)、数据最优(灵敏度、特异性、富集度),如我们2020年4月7日外发的深度报告《贝瑞基因:肿瘤早筛,蓄势待发》中所指出的,目前全球范围内几乎没有针对肝癌早筛的前瞻性大队列研究,公司的规模和进度均遥遥领先,至少具有1-2年的独家优势。此外,从应用范围上来看,不仅可以辅助肝癌早筛早诊,区分肝结节的良性与恶性人群,还可作为监控肝癌复发,为患者提供精准的术后动态监测,有效延长生存期。中国有700万肝硬化患者为肝癌高危人群,9000万乙肝患者和1000万丙肝患者。商业化落地首先将针对肝硬化人群,通过LDT的模式为目前已有临床合作的医院以及其他医院提供检测服务,目前合计有20余家三级医院。预计2021年公司将正式申报早筛试剂盒,同时也作为“十三五”国家科技重大专项,完成结题。我们预计公司近期也将启动肝癌早筛在肝炎人群中的入组,未来可能会推广到肝炎人群,扩大应用场景。

CSCO会议公布肝癌早筛数据进一步优化。

9月的CSCO卫星会,和瑞基因肝癌早筛precar项目数据更新。经过一年时间,人群规模从2000多人扩大至近5000人,并且优化指标,从六类指标精简到四类指标,从去年2019CSCO的灵敏度93.10%、特异度96.04%,提高到灵敏度95.42%、特异度97.67%,AUC=0.996。对于BLCL分期0期和A期的肝癌检测准确性相较于传统指标AFP分别提高5倍、3倍。我们判断特异性提高对于PPV(阳性预测值,临床上更为实用的指标)的提高会有很大帮助。并且指标的精简优化也有利于进一步降低成本。结果的进步也符合我们此前判断:利用Machine Learning,人数规模扩大和指标优化,检测精准度会不断进步。

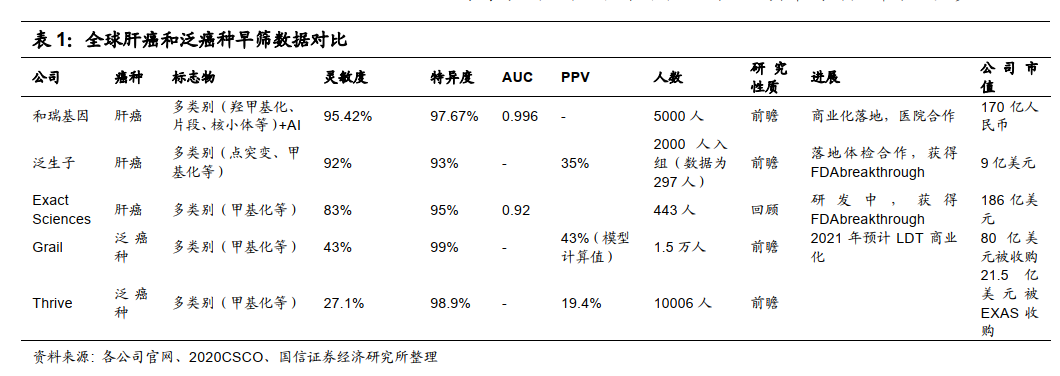

公司肝癌早筛数据全球领先,是First-in-class级别创新产品。

我们更新了全球液体活检领域肝癌早筛和泛癌种早筛的最新数据如下表。综合对比,公司的灵敏度特异性等指标极佳,是最大的前瞻性研究,并且进度最快,自2018.4月起5000人入组,数据最快的已经观测到第4-5个回访点。泛生子的肝癌早筛2000人试验入组为2019年启动。Exact Sciences数据为443人的回顾性数据。Grail、Thrive的均为泛癌种,技术路径不同,而其中的肝癌部分人数少。

公司基于测序的早筛底层技术平台搭建完成,为未来开拓其他癌种早筛奠定基础,缩减后续研发时间,肺癌早筛公布初期结果。

公司初期经过摸索,构建了通用的底层技术平台,并结合AI学习开发出针对早筛的无创解决方案。在CSCO会议上公司与北京大学王俊院士团队合作的肺癌早筛的先导试验结果披露,项目入组近1000人,显示结合DNA序列和表观修饰(甲基化、羟甲基化)等多指标检测的结果AUC达到0.904,优于单一指标,后续会启动大规模前瞻性试验。

伴随诊断领域产品重磅推出,肺癌多中心研究项目启动。

福建和瑞携手上海市胸科医院、中国人民解放军总医院等多家医院全面推进“大Panel在肺癌靶向用药、免疫治疗等方面的伴随诊断”多中心研究项目实施。该项目将利用基于二代测序技术的多基因大Panel对晚期肺癌患者手术标本进行检测,较为全面地覆盖低频基因突变,有效弥补中国大Panel肿瘤临床研究试验的空白,获得针对中国肺癌人群的大Panel检测第一手数据及其对临床治疗指导的贡献和效果,推进国内肺癌的大Panel检测规范化,加速其临床应用。7月17日,公司发布了大Panel基因检测“和全安”系列新品——实体瘤全靶点基因检测,覆盖654个基因,其中638个是全外显子基因,检测范围更广泛,全面覆盖NMPA/FDA获批及在研的靶点及新兴的免疫治疗生物标志物,包含TMB、PD-L1、MSI等,测序深度高达15000X,该产品是国内目前测序数据量最大的大panel伴随诊断试剂盒。同日,公司公告肺癌液体活检试剂盒注册检验通过,未来申报,将会成为国内首个基于外周血的NGS伴随诊断试剂盒(目前获批的其他类似试剂盒均是基于组织样本),适用范围更广、更灵活。目前公司也已经启动了该试剂盒的申报注册公司,为国内首批申报的几家企业之一,具有先发优势。

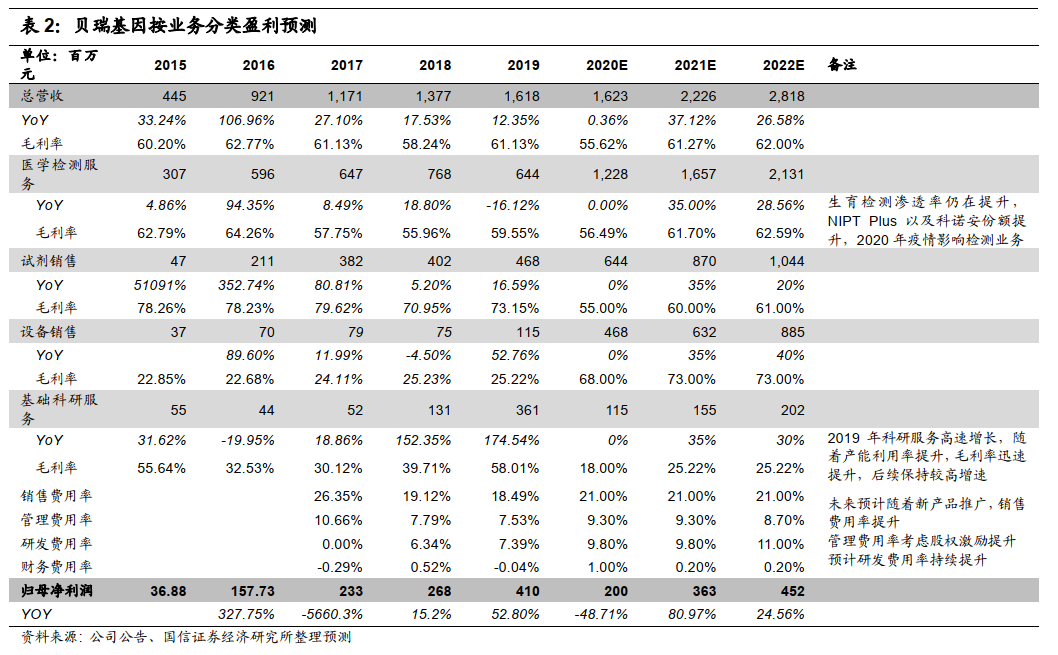

盈利预测

我们按照业务分类对盈利进行预测,考虑到疫情影响,公司前三季度收入略下滑,我们估计疫情前计划的20亿收入目标无法完成,此外毛利率下降,财务费用上升,我们调整此前报告中的盈利预测模型,下调收入及利润。

估值:

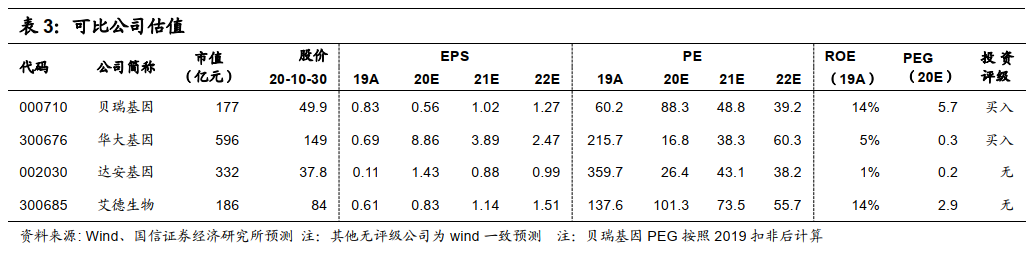

贝瑞基因公司从发展历史、业务领域、技术路径等方面与美国生物科技公司高度相似,不同之处在于公司已经拥有一些带来利润和现金流的业务,而海外生物科技公司往往净利润为负。我们认为公司的相对估值应该从分为两个部分来进行分析,一部分是已经有利润的传统业务部分,我们对这部分估值采取和国内可比公司相对估值,2021年按照30-40倍PE,得到对应市值109-145亿元,另一部分是拥有巨大潜力空间的肿瘤检测业务部分,这部分我们参考深度报告的详细测算,肿瘤业务板块(肿瘤早筛+伴随诊断)合计峰值销售65亿,参考海外可比公司(海外公司以及研发进展,详细逻辑请参考我们2020-04-07深度报告《贝瑞基因-000710-深度报告:肿瘤早筛,蓄势待发》),按照3倍PS,则估值195亿,然后再进行两部分加总,得到相对估值合理范围在304-340亿元。

投资建议:看好未来发展前景,维持 “买入”评级。

考虑到疫情影响,下调盈利预测2020-2022年归母净利润2.0/3.6/4.5亿(原3.0/4.2/5.2亿元),增速-49%/81%/25%,当前股价对应PE 88/49/39x。公司作为基因测序领域的龙头企业,技术优势显著,肝癌早筛在全球范围内领先,属于真正的First-in-class,临床级别产品也如期落地,肿瘤早筛和伴随诊断赛道优质,潜在市场空间巨大,我们高度看好公司的发展前景,公司合理估值304-340亿,维持“买入”评级。

风险提示:

政策进展低于预期;研发和产品注册进度低于预期;市场推广和商业化进展低于预期。

附表:财务预测与估值