【报告导

读】

疫情导致股价超调,首都机场的战略投资时机已经来临。

【投资要点】

1.

战略投资时机来临,维持“增持”评级。

新冠肺炎疫情导致航班和旅客量骤降,股价超调。预计

2022

年航班和旅客量将恢复,当前公司具有战略投资价值。

维持

2019-2021

年预测

EPS

人民币

0.49

、

0.15

、

0.32

元。根据

DCF

估值法和可比公司

PB

,维持目标价

10

港元。

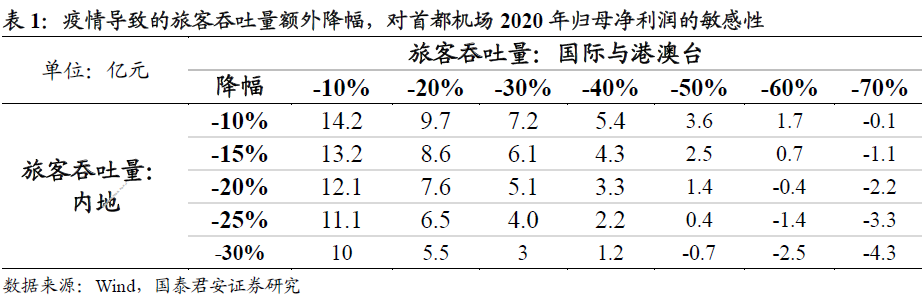

2.

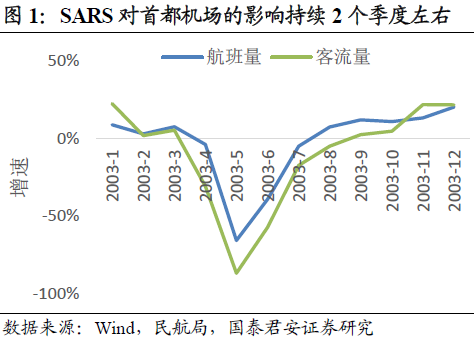

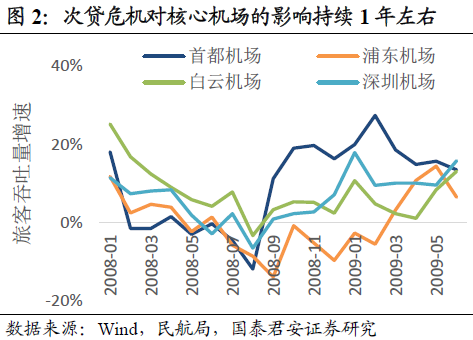

疫情对航班和旅客量的影响大概率

2021

年消退。

2003

年

SARS

对航班和旅客量的影响持续

2

个季度,

2008

年次贷危机对航班和旅客量的影响持续

1

年左右。本次新冠肺炎疫情,各国普遍借鉴中国的封城策略将加快疫情结束,即使由此引发类似

2008

年的经济衰退,对航班和旅客量的影响也有望在

2021

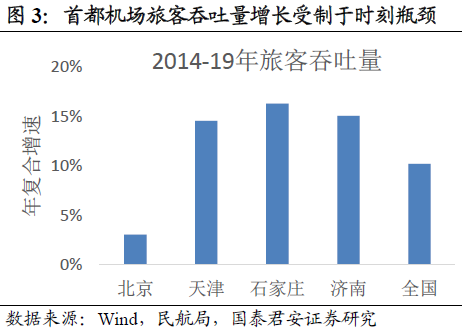

年消退。首都机场的区位优势和时刻瓶颈,将使此后的航班和旅客量增速贴近运力供给增速。

3.

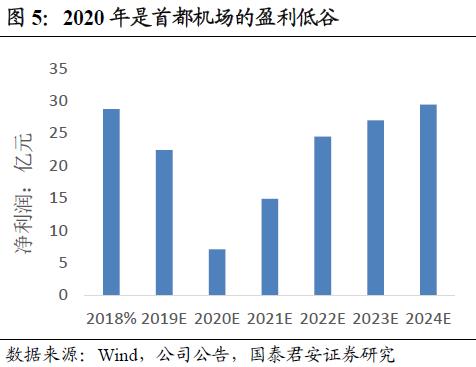

2022

年首都机场净利润有望达到

25

亿元。

预计

2022

年疫情和转场的负面影响基本消除。时刻集中释放将使

2022

年出入境旅客和免税收入达到

2019

年高峰的

110%

和

140%

,净利润有望达到

25

亿元。首都机场从此将开启新一轮增长周期,经营杠杆和免税业务将使净利润增速达到

10%

以上,

ROE

持续提升。

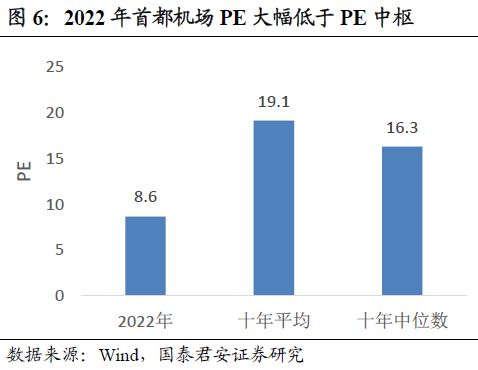

4.

股价具有一倍上涨空间。

疫情对短期盈利冲击较大,但是对贴现价值影响较小。目标价对应

2022

年

17

倍

PE

和

1.6

倍

PB

,都接近各自的十年估值中枢,与

A

股上市机场也比较接近。

2020

年是公司盈利和市场预期的低谷,未来三年的预期投资回报率高。作为业务稳定、现金流充裕的基础设施核心资产,首都机场已经具备战略投资价值。

5.

风险提示。

新冠肺炎疫情扩大风险、关税政策与免税政策变动风险、收购关联方资产定价风险、持续关联交易定价风险、转场航班量超预期风险、民航机场收费政策调整风险和扩建资本开支超预期风险。

【附录】

敬请

关注国君交运北京首都机场股份系列报告:

《