一个平常的星期四,正忙于工作,微信群突然开始讨论一条新闻:

“瑞幸咖啡董事会内部调查显示,伪造交易价值大约22亿元人民币”

。下意识地打开雪球,发现瑞幸的盘前股价已经跌到了9美元,暴跌60%,紧接着以肉眼可见的速度变成8美元,6美元,4美元……

我做的第一件事是下单了两杯瑞幸咖啡给自己和身边的公司CTO。一方面是想在这家公司消失之前,给自己留个纪念,另一方面也算是某种形式的犒劳——因为

我持有了长达近一年时间的瑞幸空头仓位终于盈利了,而且超过了70%。

而让这个盈利显得更加来之不易的是,就在几个月前,

这还是我有史以来损失最严重的一次投资——亏损250%

。

当14美元做空的我目睹股价达到50美元时,内心的煎熬可想而知。

但我并没有因此怀疑自己做空瑞幸的逻辑。逻辑其实非常简单,

瑞幸咖啡的市值峰值高达120亿美元,但是只有4000家门店,对应每家门店支撑的市值差不多2000万人民币

,别说只是

20平方米的

租赁物业,就算是3

00平方米的大型自持物业也

远

远

不值这么多钱。

哪怕是站在2C的角度讲故事,3000万用户也意味着每名用户需要支撑3000元人民币的市值,何况大多数用户只

不过是领过一杯免费的咖啡而已。

至于PE/PS之类的估值方法就更不用说了,一家根本不可能盈利的公司根本就无法套用到这样的估值模型中去。

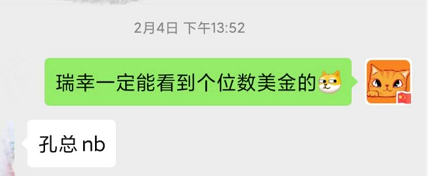

而这也是为什么,在瑞幸股票风头正劲的2020年2月,我还在群里大胆立下Flag,一定可以看到个位数美金的瑞幸。当然,我自己也没想到,这么快就应验了。

喝着瑞幸的新品樱花酸奶,味道还不错,让我的心情也好了起来。

漫不经心打开老虎证券,我在4美元平仓了全部空头,从而结束了自己长达11个月的瑞幸“大空头”生涯。

但当我喝完之后,突然发现自己好像错过了什么,再次拿出手机,发现瑞幸的股价已经涨到了6美金,我决定投机一把,按下了买入按钮,然后在20分钟后全部卖出,一气呵成收益率50%。

当然,如果让我现在复盘这半个小时里的“神操作”,我只能说实话:

运气而已。

但如果让我更深入说说瑞幸咖啡的22亿财务造假是怎么造出来的,我觉得自己还是有点话语权的。

毕竟,财务造假并不容易,但是给瑞幸这样一家持续亏损的公司进行财务造假,其实是个易如反掌的事情。

举个例子吧,街边开了一家“陆记杂货铺”,但是生意并不好,这时陆老板想到一个办法:我不卖东西,白送还不行吗?于是乎顾客盈门,陆老板兴冲冲地找到投资人,可投资人说,你这个杂货铺销售收入是0,怎么可能产生价值呢?陆老板碰了一鼻子灰,失望而归。

第二天,陆记杂货铺改了玩法,顾客先领无门槛的优惠券,然后再拿着优惠券来买东西。看上去和之前没有区别对吧,实际上区别大了——

杂货铺有了像模像样的销售收入,但是也多了一笔支出,这笔支出就是发放优惠券的费用,被归在了“市场和销售费用”的会计分录下面。

陆老板拿着新的财务报表敲开投资人的门,投资人一看,虽然公司一直亏损,但是收入一直增长啊,花大把的市场和销售费用能换来顾客,看起来像是门好生意,这公司我投定了!

而瑞幸咖啡,也是同理。在财务造假说明中,有这样一段文字:“从2019年第二季度到2019年第四季度与虚假交易相关的总销售金额约为人民币22亿元。在此期间,某些成本和费用也因虚假交易而大幅膨胀。”换句话说,财务造假最难的事情是造利润,最容易的事情则是造收入。在普遍认可烧钱的互联网行业,一家收入10亿亏2亿的公司显然比一家收入1亿亏2亿的公司有吸引力的多。

以瑞幸开始财务造假的2019年2季度财报为例,总营收为9.09亿,净亏损6.58亿,而在支出方面光是营销费用一项就占到了3.9亿之多。9.09亿营收里面,有多少是免费送出去的咖啡呢?如果扣掉这部分免费送出去的咖啡,瑞幸的财报又会变成怎样呢?我们不得而知。

但是新的问题来了,由于每个人只能送一杯咖啡,瑞幸的咖啡甚至连“送”都送不出去了。这时,新的解决方案出现了:如果我们虚拟一个订单,假设有这样一位顾客用我们送的优惠券买了我们的咖啡,问题不就解决了吗?反正原本这笔收入减去优惠券之后也是不存在的,虚构一个顾客有什么问题呢?