重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通机械团队各重点子板块观点

|

表

1

行业主题板块观点更新

|

|

|

主题板块

|

主要观点更新

|

海通机械关注标的

|

|

轨道交通

|

核心观点:

18

年产业链景气度向上,铁总改革提升装备端竞争力。

2017

年动车组招标明显好转,全年招标量达

311

标准列,从动车组订单的结转交付来看,

2018

年装备产业链订单及收入都将出现好转。而根据铁总工作会议,预计

18

年高铁开通里程达

3500

公里,相比

17

年亦呈现上行,动车需求量也将大概率上升。同时我们认为受益于早期大量项目开工,

18

年城轨开通高峰仍将持续,全年开通里程有望超过

1200

公里,车辆装备端销量增速有望保持

+30%

。进一步看,铁总推行的改革有望改善资产负债情况、提升运营效率并提高整体盈利能力。在运营端盈利加强的背景下,车辆装备的技术升级、速度升级、国产化率提升需求将进一步提升,促进产业链持续增长发展。

近期事件

:铁总工作会议提到

18

年完成固定资产投资

7320

亿元,高铁投产里程达

3500

公里。两会期间铁总提及未来两年铁路投资在

6000-8000

亿元之间,年通车里程超过

5000

公里。

|

中国中车、康尼机电、华铁股份、鼎汉技术、永贵电器、华铭智能、神州高铁、众合科技、华伍股份

|

|

煤化工装备

|

核心观点:

国家发改委印发《现代煤化工产业创新发展布局方案》,文件对“十三五”期间煤化工行业的发展做了整体的部署和指导,这是继《煤炭深加工“十三五”规划》之后出台的又一重磅文件。我们预计“十三五”期间行业投资规模将达

6000

亿元,比“十二五”期间接近翻番,产业规划和投资逐步走向理性,此轮煤化工行业景气周期以五年来看具备成长性,高度值得期待。

2017

年

6

月以来多个大型煤化工项目加快推进,鄂尔多斯大路园区能源化工新材料五大项目全面复工,贵州毕节黔希

30

万吨

/

年乙二醇项目正式复工、神华榆林循环经济煤炭综合利用项目一阶段工程正式启动。我们认为

2017

年下半年开始有一批煤化工项目陆续进入长周期设备招标阶段,仍然看好相关公司的煤化工设备订单贡献的业绩弹性。

近期事件:

关注重点公司的订单落地以及重点项目的推进情况。

|

杭氧股份、航天工程、日机密封、中泰股份

|

|

智能制造

|

核心观点

:人口红利迅速下降和工程师红利迅速上升出现黄金交叉点,政府主导的《中国制造

2025

》政策集合进入落地阶段,智能制造行业趋势依然向好。我们认为行业有几大趋势:

1

)智能制造行业资源将向上市公司平台集中,能够解决资金瓶颈的服务商将获得更多订单;

2

)下游行业的分化日趋严重,汽车行业

2017

年投资前景继续淡化,但动力锂电、

3C

、物流、冷链、医药等新兴行业仍然火爆,服务商的行业卡位尤为重要;

3

)由于客户集中度提高,和重点客户的对接对于服务商成长曲线影响重大,重点关注

3C

、锂电、食品饮料、家电等行业大企业的智能改造计划。

近期事件

:重点关注各个领域重大自动化改造项目情况。

|

黄河旋风、山东威达、普丽盛、中亚股份、机器人、赢合科技、拓斯达、埃斯顿

|

|

物流自动化

|

核心观点

:物流自动化是智能制造中最为稳定成长的子行业之一,大方向上同时受益于人工成本上涨、制造业后道效率提升需求,以及土地成本上涨等多重因素,下游驱动力除了传统制造业改造需求之外,还包括电商、第三方物流、快递等不断快速发展的新兴业态。与智能制造其它领域不同,物流自动化服务商的现金流、客户质量均更优,增长可持续性更强。往前看,我们认为应该重点关注几大趋势:

1

)优质资产证券化后的爆发力,包括中鼎进入诺力体系、今天国际上市、德马泰克进入潍柴体系;

2

)快递企业上市告一段落,交叉带分拣机、云仓储自动化系统等装备采购需求有望爆发;

3

)物流价值链的延伸成为趋势,下游的第三方存储服务和上游的供应链管理可能成为智能物流装备企业下一个布局重点。

近期事件

:诺力股份收购无锡中鼎获批,重点关注后续资源整合情况。

|

诺力股份、今天国际、天奇股份、潍柴动力、音飞存储、软控股份、永利股份

|

|

3C

自动化

|

核心观点:

Iphone X

发布,布局

3C

自动化成长板块。

2017

年是

iPhone

十周年,我们认为新一代

iPhone

存在诸多创新点,如“双面玻璃

+

中框”机身设计、

OLED

、全面屏、无线充电等,新的方案有望引领下一代智能机创新方向,产业链机会将不断涌现。近期市场对

iPhone X

销量不达预期引发的

2018Q1

砍单较为担忧,引发了电子产业链的较大幅度调整,我们认为短期的销量不达预期不改智能手机的创新方向,机身材料的变化以及部分功能的升级仍是下一个智能手机的消费升级方向。我们仍然重点推荐华东重机,建议关注正业科技、田中精机、精测电子、联得装备、劲胜智能等。

近期事件

:重点关注

iPhone

新机型销量情况。

|

华东重机、田中精机、精测电子、快克股份、昊志机电、智云股份、联得装备、劲胜智能

|

|

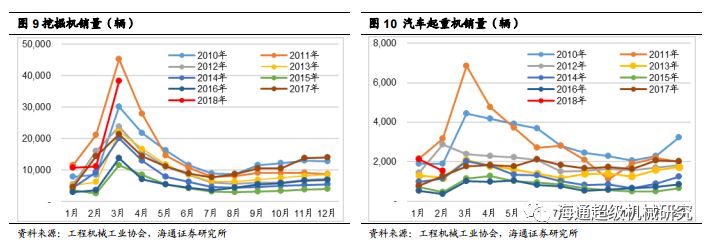

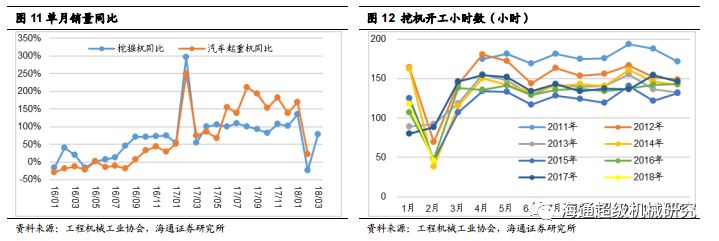

工程机械

|

核心观点

:小松挖机利用小时数和设备租赁商租赁价格依然维持高位,工程机械产业链企业业绩复苏可期,我们认为工程机械板块将有明显的相对收益,三一中联徐工等主机厂值得重点关注。出于对资产负债表风险的警惕(长期应收款占比仍然较高),我们建议中长期投资者重点关注工程机械价值链的恒立液压和建设机械。此外,我们重点提示工程机械的一个新兴细分领域

–

高空作业平台已经进入加速导入期,行业龙头浙江鼎力利用融资租赁等金融杠杆手段正在加快推动租赁商和终端客户需求释放,加上产品迭代的刺激(折臂式上市),我们对行业和鼎力

2017

年收入增速上台阶持乐观态度,建议投资者作为成长股重点关注。

近期事件

:

根据工程机械协会,

3

月挖机销售

38261

台,同比增长

79%

。其中大挖(

30t

以上)

/

中挖(

20t-30t

)

/

小挖(

20t

以下)分别销售

4844

台

/9492

台

/22307

台,同别增速分别为

96%/101%/67%

。

1Q18

合计销售挖机

60061

台,仅次于

11

年同期的

77969

台(

11

年全年销售约

18.35

万台)。我们认为结构性缺货、开工率高景气(庞源

3

月开工率接近同期高位)、施工滞后性和潜在的库存回补是

1

季度工程机械旺销的根本原因。经过

13-17

年近

5

年的行业调整,我们认为工程机械板块存量风险已经基本去化,

1Q18

全行业有望迎来业绩绽放。

|

浙江鼎力、恒立液压、建设机械、三一重工、徐工机械、中联重科、厦工股份、柳工

|

|

航空制造

|

核心观点

:

2016

年在国务院的推动下,通用航空管制政策有所突破,试点规模扩大,未来全国将形成十个以上的通航片区,

2017

年通航政策进一步明确,行业催化剂不断。国产大飞机

C919

首飞顺利,空客天津工厂未来

2

年有望大幅扩产,波音舟山工厂也已经进入实施阶段,大飞机制造配套链将迎来产业化机会。板块以转型公司为主,我们认为应重点关注行业催化剂带来的板块行情,此外近一年山河智能、德奥通航、隆鑫通用等一系列公司境内外并购活跃,吸收全球技术和品牌资源加快国产航空工业产业化的思路值得认可。

近期事件

:关注政策密集期可能推出的通航政策。

|

山河智能、德奥通航、隆鑫通用、天成自控、天保基建、新安股份

|

|

煤炭机械

|

核心观点:煤企收入持续增长,关注设备企业业绩兑现。

受煤炭行业供给侧改革影响,

16

年煤价持续上升而

17

年整体保持稳定区间。煤价的提升显著提高了煤企的盈利水平,而

17

年煤企的收入和全国原煤产量也分别同比增长

25.90%

和

3.20%

,产量的增长将拉动采煤设备投资需求。我们认为先进产能的煤机更换,及先进煤矿产量的提升将形成本次复苏的主要推动力。而在煤炭行业低迷阶段,煤企以牺牲效率的方式来降低设备更换频率。但在行业复苏时期,煤炭产量需求旺盛,而煤机设备相对于旺盛期日销量比重较低,煤企有充分的动力去更换和使用更好的设备。

|

天地科技、郑煤机、创力集团

|

|

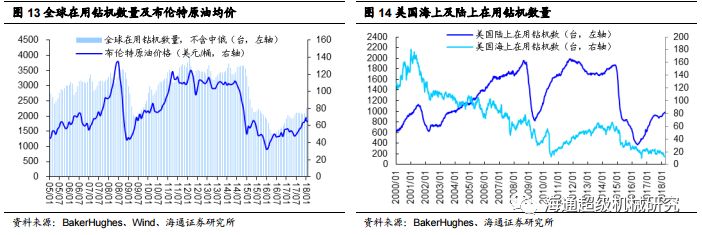

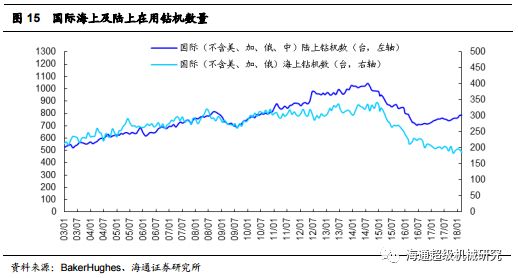

油服装备

|

核心观点:资本支出周期与油价周期有望共振,非常规油气弹性更大。

从更长期的基本面来看:由于老油田保产和新油田勘探需要,油公司的资本开支存在一定周期,根据国内外主要油公司的情况分析,资本支出周期大约

5

年,

2018

年前后有望迎来高峰。由于全球原油减产协议及美联储加息预期,原油价格

17

年整体呈现震荡上行态势,我们预计

2018

年仍有上升空间,在此背景下,资本支出周期有望在

18

年提前恢复,与油价形成共振。从原油的开采成本分析,北美页岩油开发商有望在油价将近

60

美元

/

桶时大幅开采,因而非常规油气的服务及设备供应商弹性更大,建议关注在海外非常规油气有业务布局的国内油服装备企业,如杰瑞股份、通源石油、惠博普等。

近期事件:

中海油日前宣布上调

18

年资本支出至

700-800

亿元,

2017

年其计划值为

600-700

亿,我们估计实际完成值为

500

亿左右,上调后,预计投资增速达到

40%

。我们预计

18

年

1

季度油服和装备板块订单将出现回暖。

|

通源石油、杰瑞股份、恒泰艾普、道森股份、惠博普、海油工程、中海油服

|

|

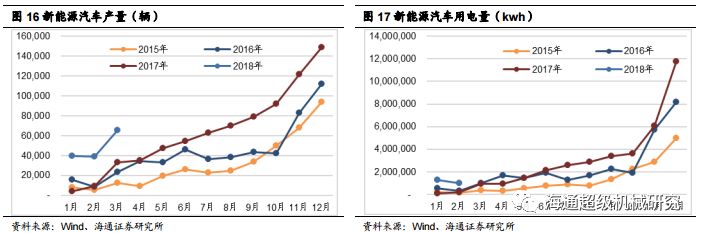

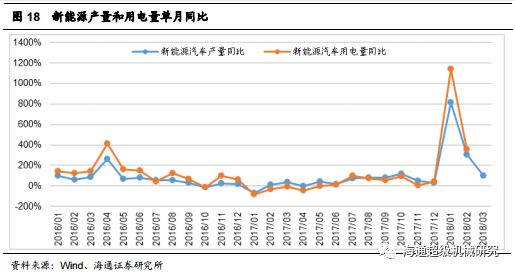

新能源汽车及轻量化

|

核心观点:未来

3

年汽车轻量化都将是行业大主题,并将带动相关新材料、装备供应商、系统集成商转型升级。

根据国务院印发的《节能与新能源汽车产业发展规划(

2012-2020

年)》,到

2015

年,我国当年生产的乘用车平均燃料消耗需降至

6.9

升

/

百公里,到

2020

年降低至

5.0

升

/

百公里。然而根据工信部

2016

年

7

月公布的调查结果,并没有完成

2015

年的目标。

17

年工信部等四部委表示,新能源汽车补贴政策将逐步退坡,直至

2020

年全部取消。我们认为

18

年新出政策将更加严格,并且行业将加速洗牌。倒逼汽车企业加速推广汽车轻量化及能量密度更高的

pack

,利好优质的锂电池设备供应商,以及塑料部件、复合材料部件的制造商及装备制造公司。

近期事件:

CATL

即将登陆

A

股,根据

CATL

的招股说明书,其将继续扩产锂电产能(湖西锂电池生产基地项目)。湖西项目投资约

100

亿元,建设周期

3

年,合计新增产能近

24GWh

,对应设备投资约

67

亿元。之前,

CATL

宣布进入大众集团全球供应链,为大众

MEB

新能源平台提供锂电池。

|

海源机械、天汽模、明泰铝业、华中数控、克莱机电、先导智能、赢合科技、诺力股份、智云股份、东方精工、今天国际、宁德时代、伊之密、天华院、海天国际

|

|

|

|

资料来源:国家重大技术装备网,海通证券研究所

细分子行业数据汇总

|

1

)工程机械

2

)油服装备

3

)锂电设备

4

)集装箱

海通机械(微信号:

htcjjxyj

)

---

勤奋专注靠谱-海通机械团队期待您的认可!

佘炜超:

复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:智能制造,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘:

上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员;研究方向:油服、核电、工程机械、新能源及汽车轻量化。

周丹

:上海交通大学安泰经济与管理学院硕士,2018年加入海通,曾任东方证券、方正证券机械研究员,3年机械行业研究经验。重点研究方向:核心零部件、高空作业平台、轨交、木工机械、纺织缝纫机械等。

沈伟杰:

复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震:

上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员。主要研究方向:轨道交通、煤机设备、智能自动化装备等。

【

扫二维码,关注

海通超级机械

】