核心观点:

1.去杠杆是过去两年多来我国经济运行的重要主线。在前期全球经济向好背景下,我国通过对杠杆率的主动约束,有效遏制了债务的过快攀升。近期随着经济下行压力增大,去杠杆已发生结构性变化,部门差异明显。谁在去杠杆,谁在加杠杆?整体杠杆率何去何从?这些都关乎未来货币的企稳及经济的走势。

2.在结构性去杠杆的基本思路下,国企加杠杆仍受到严格限制。按要求,至2020年底国企资产负债率应较2017年底下降2个百分点。国企债务总量占非金融企业的60%以上,基本主导了企业杠杆率的变化方向。民企方面,尽管已出台不少纾困措施,但当前信用风险依然较高,短期内民企加杠杆仍面临较多困难。

3.随着逆周期调节政策加码,政府和居民杠杆率增速将有所回升。内外需放缓的叠加共振将促使政府杠杆率增速抬升。随着银行间市场利率下行向房贷端的传导,居民杠杆率增速将小幅回升。历史上当企业利润增速为负时,贷款基准利率下调的窗口就随之打开,目前该概率正在加大,或将支撑各杠杆率的抬升。

4.尽管上述各部门杠杆率变化不尽相同,但综合看,整体的杠杆率增速事实上已从去年四季度开始小幅回升。随着经济下行压力加大,未来举债主体负债端的约束将进一步放松,整体杠杆率增速有望逐步抬升。受此影响,资产端的信用扩张也将逐步推进并促成社融增速见底,从而助力下半年宏观经济企稳。

正文:

去杠杆是过去两年多来我国宏观经济运行的重要逻辑主线。在前期全球经济向好的大背景下,我国通过对杠杆率的主动约束,有效遏制了各部门债务的过快攀升。但随着近期国内外经济下行压力增大,去杠杆似已发生结构性变化,不同部门差异明显。谁在去杠杆,谁又在加杠杆?整体杠杆率究竟何去何从?这些直接关乎未来货币的企稳及经济的走势。

一、谁在去杠杆?

在坚持结构性去杠杆的基本思路下,国企加杠杆仍受到严格限制。

国企债务总量占非金融企业的60%以上,基本主导了企业杠杆率的变化方向。根据2018年9月国办印发的《关于加强国有企业资产负债约束的指导意见》,从2017年底至2020年底,国企资产负债率应下降两个百分点。根据财政部的最新数据,目前才下降0.8个点左右。在此情境下,国企资产负债约束仍将掣肘其杠杆增速的抬升。民企方面,当前信用风险依然较高,尽管已出台不少纾困措施,但规模与效果仍有待观察,民企加杠杆仍面临较多困难。

图1:资产负债约束掣肘国企加杠杆

数据来源:WIND

注:1.杠杆率按照BIS的口径进行测算,下同。2.2015年国企资产负债率的跳升或与当时部分隐性债务划归国企有关。

二、谁在加杠杆?

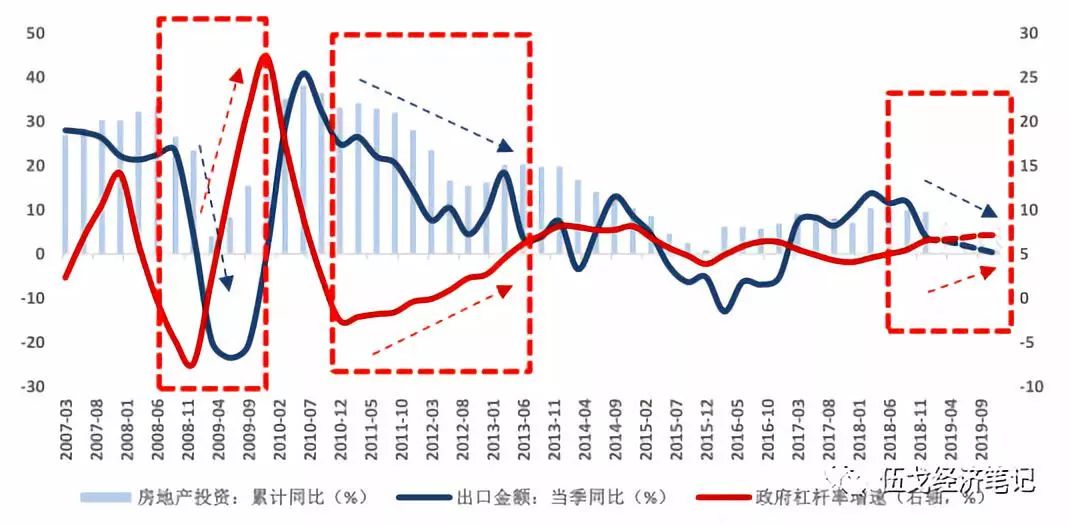

随着逆周期调节政策的加码,政府杠杆率增速将继续回升。

政府杠杆率与逆周期调节政策密切相关。按照历史规律,经济下行压力较大时,政府杠杆率增速通常显著增加。展望2019年,内外需放缓的叠加共振将促使政府杠杆率增速上升。

图2:内外需放缓将促使政府杠杆率增速抬升

数据来源:WIND,IMF

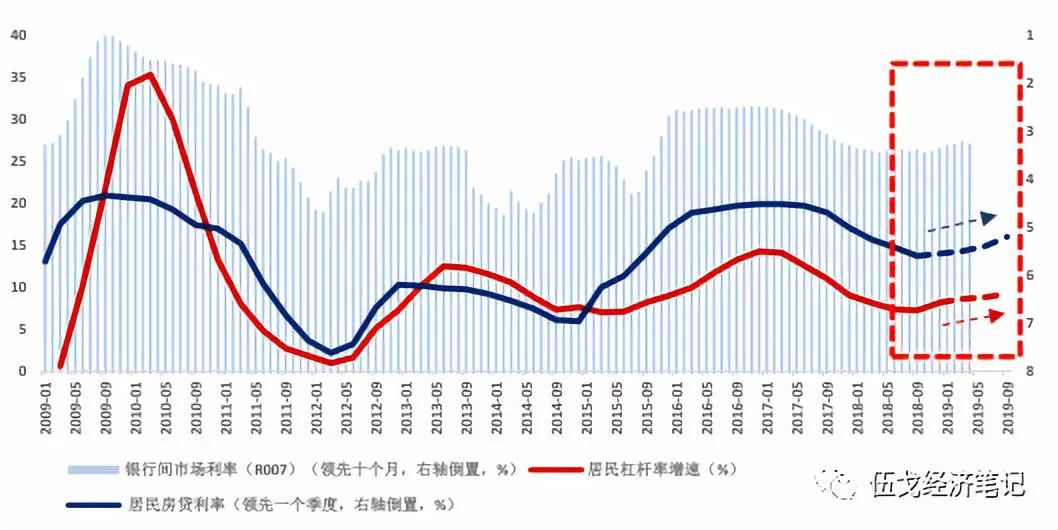

随着银行间市场利率下行向房贷端的传导,居民杠杆率增速或将小幅回升

。居民举债大多用于房地产购置(按照BIS数据测算,2017年居民房贷和公积金贷款共占居民债务的66.17%),其杠杆率增速对房贷利率十分敏感。随着房贷利率筑顶下行,居民杠杆率增速也有望逐步抬升。但基于房价及民生方面的政策约束,今年居民杠杆率的上升幅度或将有限。

图3:房贷利率筑顶下行,居民杠杆率增速将小幅回升

数据来自:WIND

注:此处对银行间市场利率进行了五个月移动平均处理。

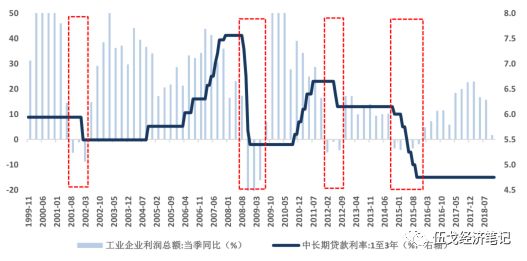

值得一提的是,纵观历史,当工业企业利润增速为负时,贷款基准利率下调的窗口就随之打开。

从这个角度来看,利率或许并非由央行直接“决定”,而是与实体经济的资本回报率息息相关。

近期统计局公布的11月企业利润同比增速已经为负,央行降息的概率正在加大,这也将对各部门杠杆率增速的抬升形成支撑。

图4:企业利润增速转负,基准利率下调的概率加大

数据来源:WIND

三、杠杆如何影响经济?

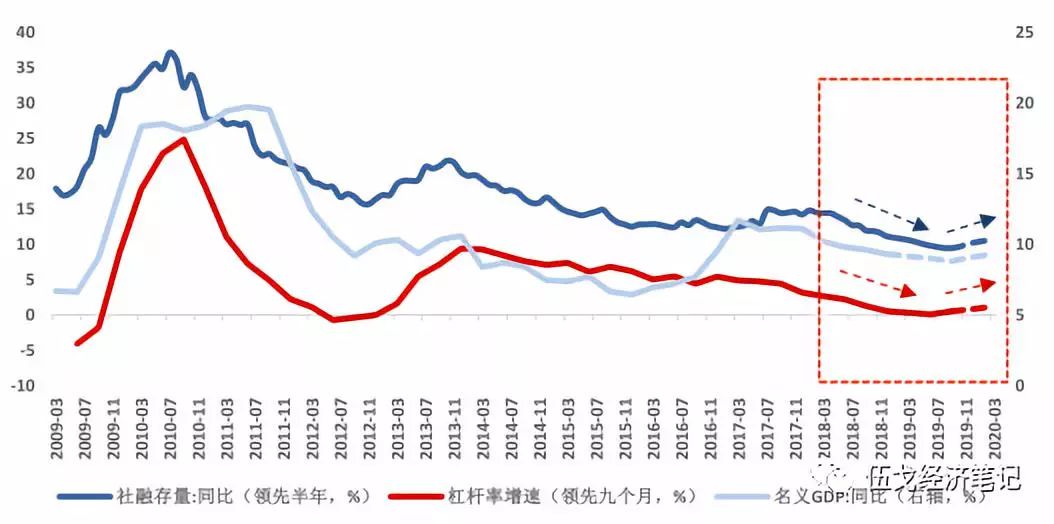

尽管上述各部门杠杆率变化不尽相同,但综合看,整体的杠杆率增速事实上已从去年四季度开始小幅回升。随着经济下行压力加大,未来举债主体的负债约束有望进一步放松,整体杠杆率增速可能继续抬升。受此影响,资产端信用扩张势必逐步推进并促成社融增速回升,从而助力下半年宏观经济企稳。

图5:整体杠杆率增速回升,助力下半年经济企稳

数据来源:WIND

四、基本结论

一是

随着国内经济下行压力增大,去杠杆已发生结构性变化,不同部门之间差异明显。在结构性去杠杆的基本思路下,国企加杠杆仍受到严格限制。民企方面,尽管已出台不少纾困措施,但当前信用风险依然较高,短期内民企加杠杆仍面临较多困难。

二是

逆周期调节政策作用下,政府和居民杠杆率增速将有所回升。内外需放缓将促使政府杠杆率增速抬升。随着银行间市场利率下行向房贷端的传导,居民杠杆率增速也将小幅回升。历史上,当企业利润增速为负时,贷款基准利率下调的窗口就随之打开,目前该概率正在加大,或将支撑各杠杆率的抬升。

三是

尽管上述各部门杠杆率变化不尽相同,但综合看,整体杠杆率增速事实上已从去年四季度开始小幅回升。随着经济下行压力加大,未来举债主体的负债约束将进一步放松,整体杠杆率增速有望逐步抬升。受此影响,资产端的信用扩张也将逐步推进并促成社融增速见底,从而助力下半年宏观经济企稳。

【作者】

伍戈:

经济学博士,研究员。长江证券首席经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者,并获浦山政策研究奖、刘诗白经济学奖、“远见杯”中国宏观预测季军。清华、复旦、人民大学兼职导师,中国金融四十人论坛(CF40)成员。

文若愚、徐剑

:长江证券研究员。

陈益津

:长江证券实习研究员。

近期研究:

1.

外需非常路

,2019年1月6日

2.

盲人摸象,感知均衡

,2018年12月25日

3.

对冲之年:2019

,2018年12月18日

4.

积极财政会有多积极?

2018年12月4日

5.

地产投资,寒冬是否将至?

2018年11月20日

6.

纾困信用紧缩,

2018年11月12日

7.

预见经济:11月

,2018年11月6日

8.

供给侧改革下半场

,2018年10月25日

9.

预见经济:10月

,2018年10月10日

10.

地产大势

,2018年9月27日

长按以下二维码关注:伍戈经济笔记