东东说:

本文为国信证券东东7月8日《海上风电行业专题:蓝海崛起》专场的演讲稿节选。

因客户适当性要求,本文删除提及个股讨论部分,如需完整版,已开户且适当性符合的客户请扫码添加企业微信回复关键词“7月8日东东专场”领取回看地址!

今天我们要介绍的是海上风电,它是新能源里的一个分支,是碳中和的一个分支。

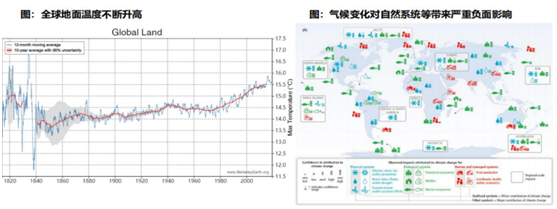

先简单介绍下碳中和,科学家的研究认为:过多排放的CO2造成温室效应导致全球气候变暖,而气候变暖会带来巨大的灾难,据联合国研究,若全球气候变暖超过1.5°C,全球将至少增加4.2亿人口面对频繁的极端高温热浪天气,同时由于气候变化而面临水资源短缺的人口将增加50%。据伯克利地球实验室的数据,90年代初至今,全球地面温度已上升超过1°C,全球碳减排控制温室效应刻不容缓。

图片来源:东吴证券《碳达峰、碳中和目标引领,光伏和电动车发展提速》

在大国的倡议和带动下,全球各国均响应碳减排。其中乌拉圭、芬兰、奥地利、冰岛走在前列,在2030-2040年实现碳中和,加拿大、德国、日韩、南非等发达国家以2050年实现碳中和为目标,中国目标2060年实现碳中和,是全球主要排放国里首个设定碳中和限期的发展中国家。

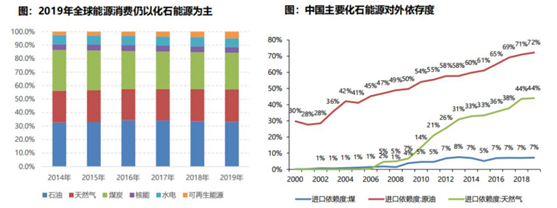

为何我国要拥抱碳中和呢?一方面,这个彰显了大国担当,但更深层次的原因是背后的能源革命和能源安全。2019年中国石油对外依存度70%+,天然气40%+,煤接近10%,我国亟需提升非化石能源占比,以降低对外依存度。

图片来源:东吴证券《碳达峰、碳中和目标引领,光伏和电动车发展提速》

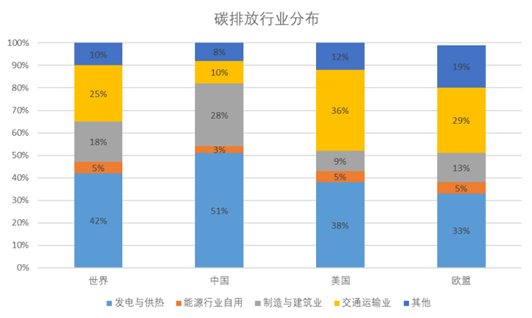

图片来源:山西证券研报《山证策略·二季度观点-复苏交易继续演绎》

从图可见,目前碳排放最主要来自于发电与供热领域,其次是交通,最后是工业。所以,要实现碳中和,就要大力发展清洁能源。据国家能源局统计,预计2020年我国能源消耗达49.8亿tce,同比增加2.3%,非化石能源占比15.7%,较2019年提升0.4pct。2030年、2050年非化石能源占比将分别达到30%、70%左右。我国计划到2030年非化石能源占比达25%左右,但考虑到国家和各企业对碳减排的重视,我们预计25%的目标会提前实现,根据清华大学气候变化与可持续发展研究院的研究,预计2030年、2050年非化石能源占比将分别达到30%、70%左右。

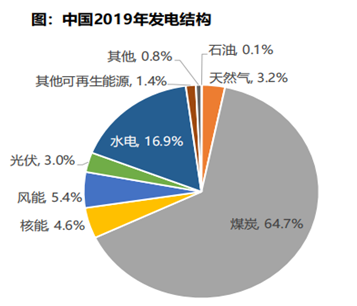

从全球发电结构来看,随光伏风电等清洁能源发展,近年来化石能源发电占比逐渐下降,但截至2019年全球煤炭、天然气、石油等化石能源占比仍高达60%+,发电结构改善空间大,电力减排仍任重道远。

图片来源:东吴证券《碳达峰、碳中和目标引领,光伏和电动车发展提速》

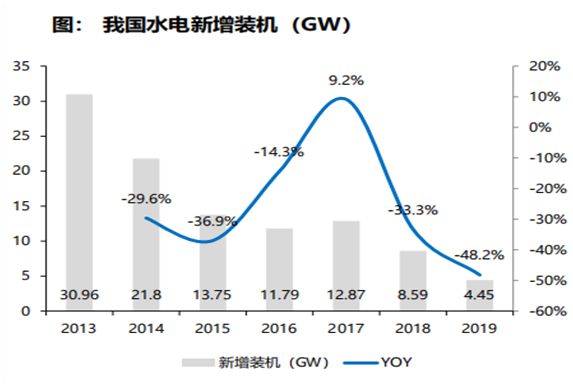

清洁能源主要包括光伏、水电、风电、核电等。先来说一下水电,水电是利用河流、湖泊等位于高处具有势能的水流至低处,将其中所含势能转换成水轮机之动能,再借水轮机为原动力,推动发电机产生电能。即水电对地理环境有一定要求,但全球可开发水电资源有限,主要集中在中国南方、南美和北美部分区域。水电作为重要的清洁能源,各国积极投资开发,但较好的水电资源逐渐开发殆尽。

水力发电量不断提升,但水电装机增速放缓。2019年全球水力发电量为4222TWh,占比为15.6%,因资源有限和前期投资巨大的限制,近年来水电装机增速显著放缓,我们预计水电占比将维持15-16%。从我国来看,我国水力资源技术开发程度达56%已属于较高水平,新开发面临居民安置、生态保护、建设成本等问题,每GW的建设投资成本下降难度大,新增装机显著下降。

图片来源:东吴证券《碳达峰、碳中和目标引领,光伏和电动车发展提速》

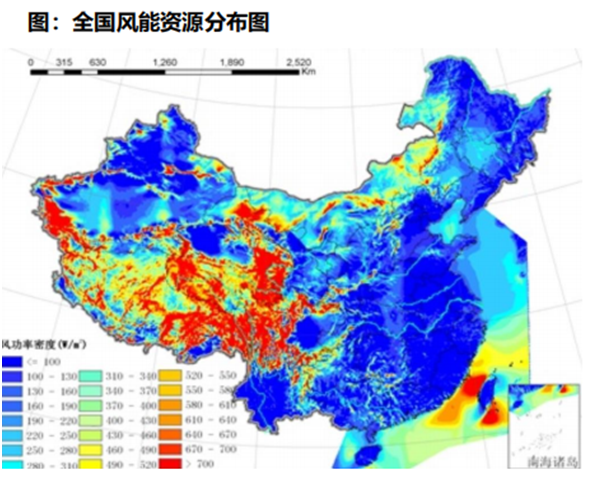

风能是空气流动所产生的动能,是太阳能的一种转化形式。全球高原山脉及沿海地区风能密度较大,具有较大的开发价值,其中我国三北(东北、华北、西北)地区、沿海及其岛屿地是两条风能资源丰富带,是较为理想的风电场建设区域。

据BP测算,全球的风能约为2740TW,全球范围内年均风速大于6.9m/s(80m高度)的区域占比约13%,这些区域的高空风能约有72TW,捕获20%即相当于目前全球电力需求(2.0TW)的7倍左右。

电力行业减排目标的实现需要依赖低成本高效率的光伏风电的发展。得益于生产技术进步及低碳能源转变政策的刺激,从2010-20年来看,光伏和风电是成本降幅最大的可再生能源形式,过去十年分别下降87%、47%。根据BP发布的2020年能源展望来看,到2050年

风电和光伏的成本仍在快速下降,预计较2018年风电成本将下降30-35%、光伏发电成本将下降65-70%。

图片来源:东吴证券《碳达峰、碳中和目标引领,光伏和电动车发展提速》

今天我们重点说的就是风电里的海上风电,为何要重点说海上风电呢?定性来看,与陆上风电相比,海上风电具有容量系数高、可大规模发展、消纳能力强等优势,将风电场从陆地向海上发展已经成为一种新趋势。据测算,陆上风电年平均发电 2000 小时,海上风电年平均发电 3200 小时,海上风电的利用率是陆上风电的 1.6 倍。陆上风电场的建造需要因地制宜,很难建立大规模基地形成规模效应,而海上风电场不占用陆地面积,可开发海域广,经济优势得以凸显。从消纳角度看,东南沿海地区作为中国主要的电力负荷中心,电网结构坚强,具有明显的消纳优势,为海上风电的发展提供了广阔的空间。海上风电场多背靠东南沿海经济发达地区,可就近消纳,省掉了特高压长距离输电成本。广东的云南水电东送、浙江的乌东德、白鹤滩、向家坝等金沙江水电东送、江苏的三峡水电东送以及山东的三北煤电火电特高压都需要长距离输送,特高压建设时间长(约10年),涉及区域广,并且用电调峰调频压力大,尽管短期看有一定成本优势,但随着电力需求的持续增长,长期看不具备比较优势。此外,从陆上风电发展的资源空间来看,开发的风速最低已接近或达到 5m/s(120m 塔高),开发余量已经不大,因此,未来风电发展的主要方向将转向海上风电。

据估算,全国可开发和利用的陆地上风资源约为253GW,而近海可开发和利用的风能储量约为750GW,是陆上风资源的3倍。截止2019年,我国陆上风机累计装机容量达到204GW,而海上风机累计装机容量仅为6GW,发展潜力巨大。

我国海上风电起步较晚,“十二五”期间发展相对缓慢。截止2015年底,我国海上风电累计装机容量仅为1GW,远未达到“十二五”规划定下的5GW目标。随着国家层面以及地方政府层面政策持续扶持,以及设备技术逐步成熟,开发经验的不断积累,国内海上风电开发逐步进入了加速期,到2020年底海上风电规划装机规模达22GW以上。经过“十二五”时期的示范探索,我国海上风电产业技术逐步成熟、制造能力快速发展、标准体系不断完善,各方面条件基本成熟,“十三五”时期,我国海上风电正加速发展。截止2019年,我国海上风机累计装机容量达到6.8GW,已成为仅次于英国(9.7GW)和德国(7.5GW)的第三大海上风电市场。

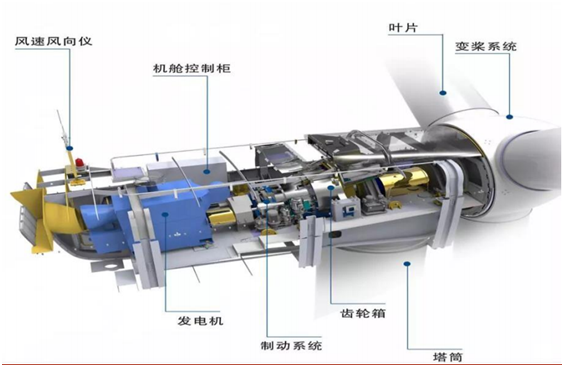

风电机组由风电机舱(内装齿轮箱和发电机)、轮毂、叶片和塔筒等构件组成。风电机组的工作原理是空气动力学,风吹过叶片形成叶片正反面的压差,从而产生升力,令风机旋转并经过齿轮箱进而带动风力发电机转子。由此,叶片和风机将风的动能转化为发电机转子的动能,再将转子的动能转化为电能输出。

图片来源:财通证券《蓝海崛起,海上风电迎来黄金发展期》

主流技术路线包括双馈异步、永磁直驱和永磁半直驱。不同技术路线各有千秋,直驱与半直驱更适应风机大型化趋势。双馈异步技术成熟度较高,具有运输维护成本低、供应链成熟等优势,但齿轮箱可靠性较低,不适合远海项目,更适合小兆瓦机型。永磁与半直驱风机的可靠性与发电效率较高,更能使适应风机大型化趋势。

2019年 5 月国家发改委发布《关于完善风电上网电价政策的通知》,政策规定“2018 年底之前核准的陆上风电项目,2020 年底前仍未完成并网的,国家不再补贴;2019 年 1 月 1 日至 2020 年底前核准的陆上风电项目,2021 年底前仍未完成并网的,国家不再补贴。自 2021 年 1 月 1 日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴”。

由于目前风电尚未实现平价上网,所以国家补贴退坡后,市场对装机规模较为忧虑。根据研报分析,沿海经济发达地区对土地成本高昂,且对环境要求高,发展海上风电是沿海地区优化能源结构的重要手段。据统计,部分沿海地区的燃煤能源比例高达70%,为满足国家规定的可再生能源装机占比,沿海省份有更大的动力发展海上风电,地方补贴接力是未来的主要看点。

近日,广东能源局下发了《关于促进我省海上风电有序开发及相关产业可持续发展的知道意见(征求意见稿)》(下文简称为“征求意见稿”),针对广东省海上风电项目建设成本高、难平价的问题,从地方财政补贴、平价项目示范开发、海上风电产业链发展、海上风电发展规划等多个方面提出了具体措施和目标,指导广东省海上风电的有序开发和相关产业的可持续发展。

征求意见稿要求确保三峡阳西沙扒等13个项目2021年底前全容量并网,三峡阳西沙扒三期等6个项目力争2021年底前全容量并网,从而尽可能享受含国补的上网电价。《方案》提出到2025年底力争海上风电累计装机达到1800万千瓦;在2022年至2024年全容量并网的项目,每千瓦补贴标准分别为1500元、1000元和500元;无补贴总容量的限制,对2024年起并网的项目不再补贴。上述三项核心指标全面超出预期,高于此前征求意见稿水平。有研报测算:据此推测,2021年全年广东省海上风电新增装机容量将达到300万千瓦,2022-2025年年均新增装机容量275万千瓦。可见,“十四五”期间广东省海上风电装机速度将远超此前水平。未来,其他省的地补政策是值得关注的重点,其力度将影响市场对板块的估值。

目前海上风电的开发运营商主要为大型电力央企,与陆上风电相比,海上风电的技术壁垒更高,且前期投入资金大、项目周期长。据统计,500MW 的风电场总投资金额约为 90-100 亿,整个项目总投资回收期周期往往超过 10 年时间,对开发商的风资源开发能力、资本金、債务融资能力和融资成本要求较高。不仅如此,海上风电的开发流程更为复杂,涉及海洋工程,需要相关部门的协调审批,因此对开发商的风电开发经验有较高要求。

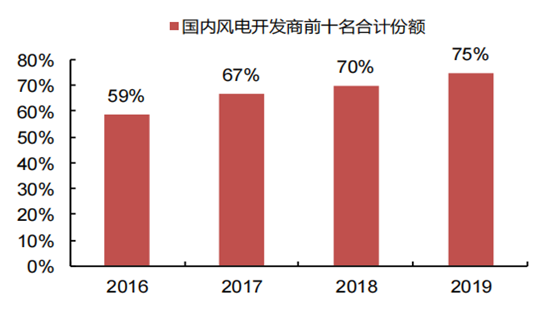

国内主要的开发商为五大集团及其下属能源公司,包括南方电网综合能源有限公司、华能、大唐、申能、国家电投、三峡、中核、中广核等。随着海上风电补贴逐步退坡,对开发商的专业化能力和精细化管理能力的要求在不断提升,开发商逐步呈现头部化趋势,行业集中度不断攀升。

2019年,中国风电市场公开招标量达 68.38GW,其中陆上风电公开招标量为 52.17GW,海上风电公开招标量为16.21GW。排名前 8 的开发商合计招标容量为 50.96GW,占全部招标量的 75%,行业集中度较高。

图片来源:财通证券《蓝海崛起,海上风电迎来黄金发展期》

目前,整机领域整机厂商行业集中度稳步提升,国内外技术水平逐步缩小。在政策的指引下和海上风电高补贴电价的吸引下,我国海上风电行业发展步入快车道,国内外技术水平差异逐渐缩小,目前海上风电机组已进入大功率时代,单机容量从4MW 快速迭代到 6MW 以上。未来海上风电的发展趋势是深水远海化,这将对风电机组的研发、制造、安装运维、相关装备制造等环节提出更高的要求,掌握核心技术的龙头企业有一定先发优势,目前行业集中度较高。从我国海上风电行业已公布中标结果的项目统计数据来看,排名前三的整机制造商合计市场份额已经接近 85% 。从市场份额来看,我国海上风电整机厂商呈现四强鼎力的竞争格局。着海上风电行业的发展,行业的技术和市场门槛将得到进一步提升,核心企业将随着行业规模的扩张不断布局新产能,未来行业集中度有望继续攀升。

图片来源:站酷海洛

零部件领域,海上风电需要海底电缆输送电力,而海缆行业的特性决定了其进入门槛较高:因运输需要,海缆企业往往需要临近港口;海缆技术壁垒高,尤其是高压海缆,220KV及以上海缆技术复杂,研发生产周期长;下游开发商对海缆企业的筛选条件严格,海缆招标中较为看重企业的历史工程业绩,有一定的业绩门槛。目前我国的海缆制造企业所占市场份额较为稳定,未来海底电缆企业有望受益于海上风电的平稳发展。

风电叶片领域,目前竞争格局总体也比较稳定。某龙头公司除了风电叶片外,还有锂电隔膜和玻纤业务,业务的复杂让公司的净利润波动会比单一业务更小,但也让市场给予它的估值不高。

除了上述零部件外,风电主轴轴承领域亦值得重点关注。国内风电轴承市场空间约百亿,目前主要由FAG、SKF等欧洲厂商供应,国内厂商以低端的偏航变桨轴承为主,欧洲疫情严重,同时海外大型轴承产能不足。技术达标的国内厂商迎来进口替代窗口期。目前,国内某轴承龙头厂商在这一方面已经开始有所突破。该公司具备10多年风电轴承供货经验,主要供货明阳智能和湘电风能,并合作远景等厂商,近期开始供货主轴轴承。其中3MW风机轴承已大批量,5.5MW已小批量试制,进度处于国内同行前列。

本文为国信证券东东7月8日《海上风电行业专题:蓝海崛起》专场的演讲稿节选。

因客户适当性要求,本文删除提及个股讨论部分,如需完整版,已开户且适当性符合的客户请扫码添加企业微信回复关键词“7月8日东东专场”领取回看地址!

-投资者教育-

以上资料由国信证券广州分公司编辑,转载请注明出处。

林雄建投资顾问(执业资格:S0980610120209)

朱智勇投资顾问(执业资格:S0980610120135)

袁宇轩投资顾问(执业资格:S0980612080011)

林奕涛投资顾问(执业资格:S0980611110026)

邓玉贤投资顾问(执业资格:S0980619110038)

风险提示:

以上内容仅供参考,不能作为投资决策的唯一依据。股市有风险,投资需谨慎!

免责声明:文章中所述的内容和意见仅供参考,不构成投资建议,投资者应独立作出投资决策。我公司对这些信息的准确性和完整性不作任何保证。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。