#

策略观点:

10

年国开国债利差表征的交易盘行为出现失真,与中小银行

16

年利率低点大规模增持政金债后,被迫“硬扛”浮亏有关,但监管与负债端压力的发酵,促使此前积蓄的压力骤然释放。倘若参考

13

年情况,

10

年国开国债利差顶部或在

128bp

。不过考虑到本轮“大型交易盘”潜在抛盘规模不小,加之负债端的施压,调整幅度超预期的概率依旧不小。

#

每日专题:资管新规大影响有多大:一个量化测算

风险提示:监管政策超预期

股市突如其来的跌势,并未唤起“股债跷跷板效应”。

权益资产今日超预期调整,债市并未在风险偏好回落的提振下摆脱颓靡格局。一方面,一级市场低迷不仅反映在口行推迟原定今日发行的新债,同时国开行增发深交所“国开

1703

”中标收益率达到

3.9892%

,远逊于

10

月底认购情况。另一方面,活跃个券

170215

估值收于

4.88%

;国债期货主力合约

T1803

全天震荡,尾盘出现跳水,日终收平。

暴跌之前,表征交易盘预期的

10

年国开国债利差出现失真?

交易盘采取高抛低吸的手段往往青睐流动性好

+

票息保护充足的品种,

10

年期国开一般是首选。相比配置盘偏好的

10

年国债,交易需求的强弱通常会推动

10

年国开流动性价差补偿的波动。过往经验表明,

1

)牛市环境中,异常活跃的交投会极致压缩流动性溢价,

10

年国开国债利差曾收窄至

30bp

以下,

2

)熊市环境中,交易盘流动性预期扭转后,抛压加剧,活跃品种被要求的溢价提升,

10

年国开国债利差

2013

年一度飙升至

130bp

。

长时间来看,

10

年国开收益率走势往往是主导利差的关键。不过,今年以来,国开的反映幅度明显不及国债,

10

年国开国债利差保持相对平稳。即使

10

月以来市场跌势汹涌,但利差在

11

月初才开始走阔。我们通常认为市场价格由交易盘主导,但表征交易盘情绪的利差反而并未如预想“恐慌”。

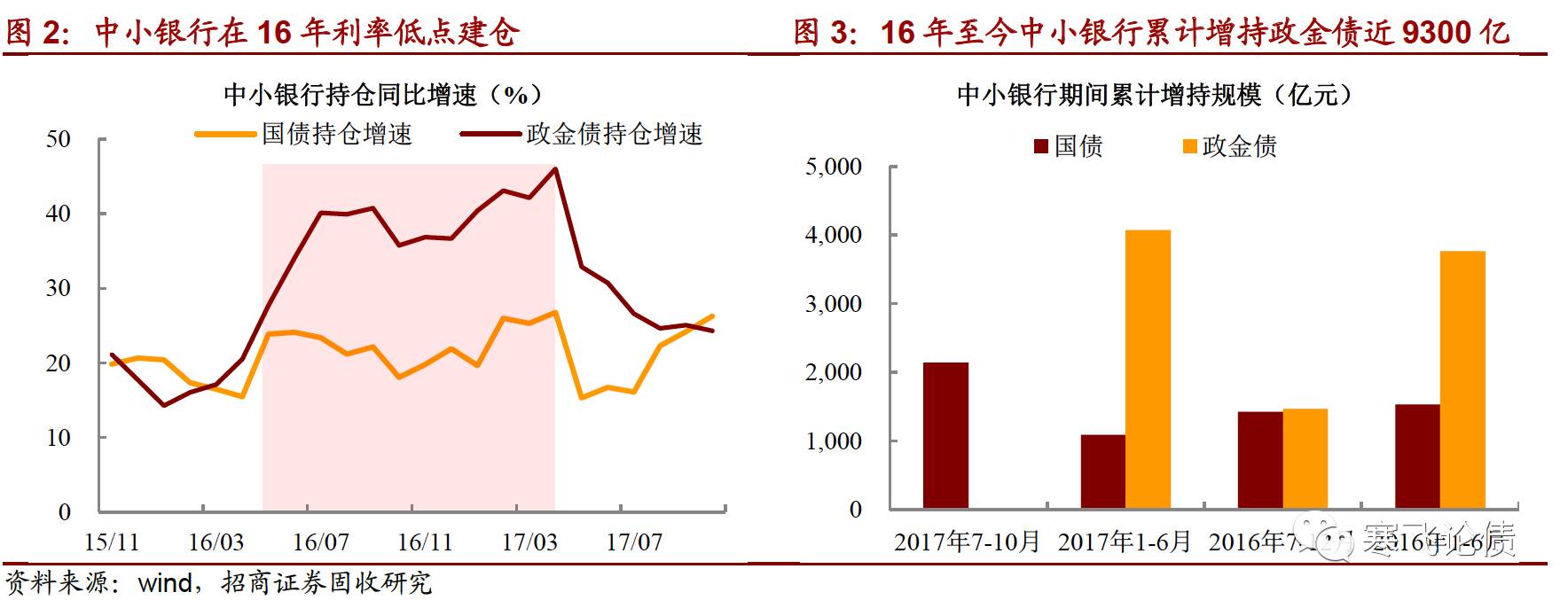

事实上,中小银行为首的大型交易盘进退两难,被迫“硬抗”,成为了稳定利差的主因。

1

)首先,

16

年至今年

10

月,中小银行累计增持政金债规模近

9300

亿,远超其他机构。

其中,超过半数为

16

年利率低点时期建仓。印象中的配置机构反而转变成为大型交易盘。

2

)其次,中小银行为何被迫“硬扛”?“抛”,或将主导价格,伤及自身持仓;“等”,浮亏未转变为实亏,尚存转机。

今年以来,市场情绪频遭冲击,利率低点建仓的中小银行已经于

16

年底受创,但之所以无奈“硬扛”实属作茧自缚后的进退维谷。一方面,倘若在调整期间抛售,不仅或将加剧下跌,同时伤及自身持仓。另一方面,如果选择“硬抗”,账户依旧处于“浮亏”状态,并且上半年市场对于经济回落的预期强烈,扭亏的机会仍然存在。

不过,负债端压力与监管等担忧的共振,积蓄的压力终究要释放。

10

月底以来,监管担忧不断,加之中小银行负债端不稳定特征的凸显(近期中小银行

NCD

发行利率持续攀升亦有佐证),止损压力骤升。因此,即便监管落地,看似“利空出尽的利好”,也难稳定市场情绪。事实上,脆弱的微观结构来自交易盘主导边际价格,而中小银行就是交易盘中的主导。

国开国债利差何时触顶?

我们以

13

年熊市作为参考,

10

年国开国债利差期间反弹幅度接近

70bp

。本轮利差反弹起点位置在

58bp

左右,倘若走阔力度与此前一致,

10

年国开国债利差高点将触及

128bp

。期间如果国债收益率稳定在

4%

左右,国开顶部位置将达到

5.0%-5.3%

水平。不过考虑到本轮“大型交易盘”潜在抛盘规模不小,加之年末负债端压力的膨胀,调整幅度超预期的概率依旧不小。

1

)资管新规涉及多少钱?

资管新规涉及资金超

100

万亿,其中超过

30

万亿涉及嵌套和交叉持有

。从广义的资管规模来看,考虑银行理财、公募、私募(包含类私募)、信托和保险等,截止今年年中,规模在

100

万亿以上。其中存在大量的互相嵌套、交叉持有,可能规模在

30

万亿甚至更高(根据证监会副主席李超

2016

年

11

月的发言进行大致估算)。

2017

年以来,资管的扩张规模明显放缓,其中银行理财出现环比负增长。

从资管的扩张速度来看,

2014

年底广义资管规模为

48.5

万亿,

2015

年底为

76.4

万亿,

2016

年底为

100.1

万亿,每年增长约

25

万亿。而今年半年仅增长

0.7

万亿,扩张规模明显放缓。往后看,受到资管新规严格监管的影响,这一扩张放缓趋势可能会延续。

2

)资管新规涉及多少债?

资管新规涉及债券规模可能超

10

万亿。

由于银行理财的资金,主要委托给了基金、券商资管和信托等进行管理,如果我们直接用从广义资管的角度去测算投资债券的规模,则会存在交叉重复计算的问题。所以我们分成从资金来源和资金去向两个角度来进行分析:

第一,从资金来看,根据银行理财数据,截止

2016

年底,银行理财规模

29.0

万亿,其中债券投资规模约占

43%

左右,也就是

12.7

万亿。

第二,从资金去向的角度来看,很大程度上也就是银行理财的去向,截止

2016

年底,我们估算下来约

9.5

万亿投向债券。其中证券公司资管

3

万亿,基金公司以及子公司专户约

4.5

万亿,信托

1.9

万亿,私募基金

0.1

万亿。

从这两个角度计算,投债的规模似乎有一定偏差,这其中的主要原因是银行理财部分中分为保本理财和表外理财两部分,保本理财一般由银行自己管理,这部分主要投向债市,而表外理财部分也有一部分是银行自己管理,没有向外委托,所以银行角度计算的投债规模偏大。所以我们粗略估计,资管中投资债券的规模可能超过

10

万亿。

其中,利率债约

2-3

万亿,信用债约

8-9

万亿。

由于资金去向数据中关于投向利率债和信用债的规模数据并不容易获取,我们主要从资金来源方,银行理财投向来看涉及的利率债和信用债的规模。根据中国理财网发布的半年报数据,

2016

年中投向利率债的资金约占理财余额的

6.9%

,信用债约占

29.0%

,还有约

4.5%

登记为其他债券。按照该比例进行大致估算,

2016

年底,资管新规涉及的利率债预计超过

2

万亿,可能在

2-3

万亿,信用债在

8-9

万亿。

从规模来看,涉及债券的资金较为庞大,不过这些投资并非全部不合规,且新规过渡期设置较长,机构可以较为从容的进行调整。此外,银行理财中有约

5

万亿资金配置了非标,新规执行后,未来这些资金可能会有一大部分转向配置债券,将成为债券市场

“

援军

”

的重要力量。

3

)大资管行业有多少投向了实体经济?

大资管通过融资类业务投向实体经济的资金可能超过

17

万亿,其中投向房地产的规模为

4

万亿左右,投向地方融资平台的规模在

1

万亿以上

。此处分析,我们主要从直接投向的角度考量,而没有再计入通过债券间接投资于实体经济的资金规模。

这部分直接投向实体经济的,主要涉及证券公司资管、基金子公司和信托中的融资类业务。截止

2016

年底,投向实体经济的

17

万亿中,证券公司资管

4.1

万亿,基金子公司

4.7

万亿,信托

8.4

万亿。从具体投向来看,投向房地产行业

3.6

万亿,地产政府融资平台

1.3

万亿,基础产业

3.8

万亿,工商企业

8.5

万亿。

考虑到

2016

年全年新增贷款规模

12.6

万亿,资管新规涉及投入实体的资金规模如此之大,远超

1

年的信贷增量。尤其是投向房地产的

4

万亿资金,由于地产的银行信贷、债券融资的政策受到限制,如果过渡期较短,很可能导致一部分地产企业面临资金链断裂风险,引发房地产的连锁反应。这可能也是监管层较为慎重、拉长过渡期的一个考虑。

4

)有多少通道业务会被影响?

资管新规指导意见明确要求,金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。那么有多少通道业务受到这方面的影响呢?

首先看信托。

根据信托业协会数据,截至

2017

年二季度末,由通道业务构成的事务管理类信托规模为

12.5

万亿元,占

68

家信托公司受托资产

23.1

万亿的比重高达

53.9%

。通道业务在年内仍快速发展,较

2016

年底增加了

2.4

万亿。截止

2017

年二季度,投向债券的规模在

1.14

万亿左右,

2016

年底约

1.11

万亿。

其次是券商资管。

根据《证券期货经营机构私募资产管理业务

2016

年统计年报》,截止

2016

年底,券商资管存续的通道产品

16594

只,管理资产规模

12.4

万亿。其中,以债券投资为主的证券类资产规模为

2.0

万亿。

再次是基金子公司专户。

截止

2016

年底,基金子公司专户通道产品管理资产规模

7.5

万亿。投向债券的规模估计在

1

万亿左右。

最后是基金,

规模相对较小。截止

2016

年底,基金公司的通道业务为

1.6

万亿。

汇总来看,截止

2016

年底的数据,受到新规影响的通道业务合计约

32

万亿。其中通道业务涉及的债券投资至少在

4

万亿。

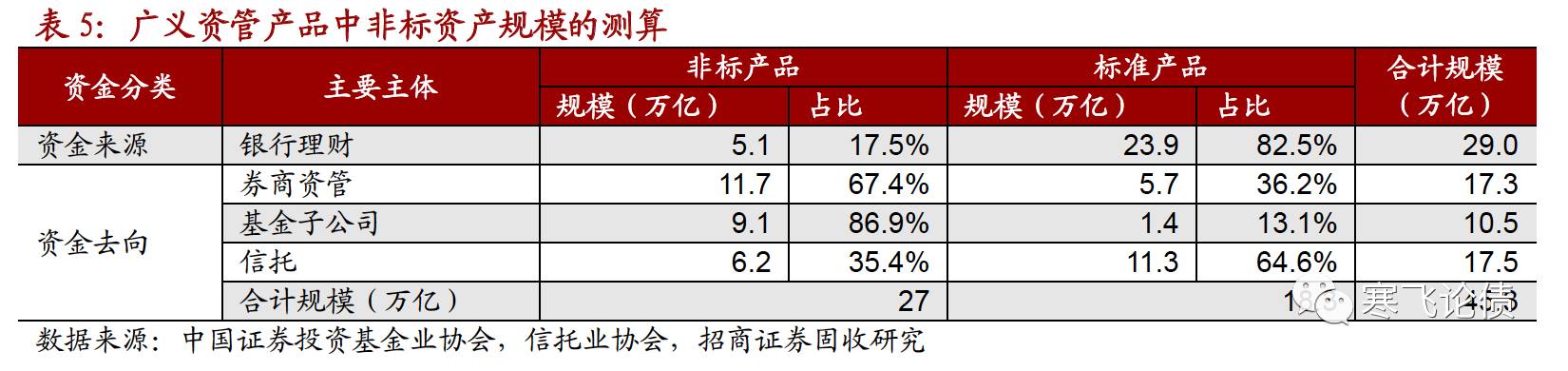

5

)有多少非标可能被影响?

资管新规中指出

“

金融机构发行资管产品投资于非标准化债权类资产的,应当遵守金融监督管理部门制定的有关限额管理、风险准备金要求、流动性管理等监管标准

”

。也就是说,金融机构对于非标的投资将会面临更为严格的限制。

我们对于现有资管中,投资非标的规模也进行了估算,共计

27

万亿。

未来这些资金大部分可能会转向债券、股票等标准化资产。截止

2016

年底,证券资管投向各类非标资产的规模约

11.7

万亿,包括委托贷款

1.8

万亿元、信托贷款

1.5

万亿元、票据

1.6

万亿元、资产收益权

1.8

万亿等。基金子公司专户主要投向非标市场,规模约为

8.9

万亿元。信托,受数据来源的限制,没有明确的分类,所以我们只是将

6.2

万亿的信托贷款计入了非标,可能有一定的低估。证券公司资管、基金子公司和信托中的非标合计

27

万亿。另外,根据理财数据,银行理财中有约

5

万亿资金配置非标,由于银行理财作为资金来源,和证券公司资管等统计的非标资产可能有一定的交叉,所以此处估计总规模时就没有再额外考虑银行理财中的非标规模。