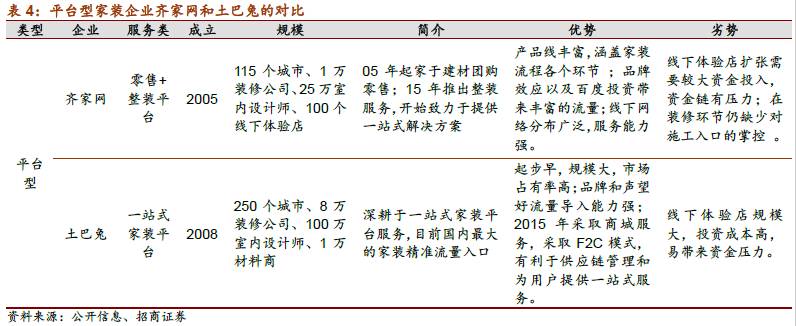

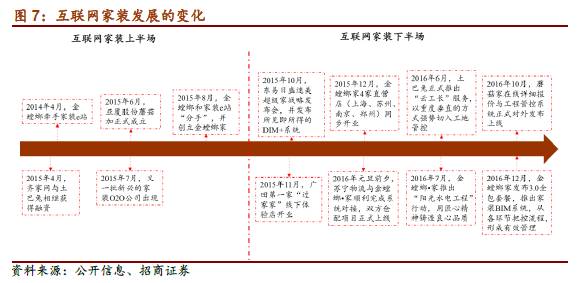

互联网家装迅速兴起,自2014年正式提出以来,目前正式进入下半场。由于家装市场庞大,传统家装市场分散,痛点较多,新家装应用空间广阔,2020年产值预计达到2.4-2.5万亿。目前,行业进入到融合升级的下半场,不同模式界限被打破,产业链被深入挖掘和改造;企业也从流量用户抢夺到注重用户体验和口碑。考虑到我国家装产业化程度较低,新房装修需求大,对于线下施工质量十分看重,因此,我们认为未来5-10年国内家装将以垂直型直营模式为主。个股方面,

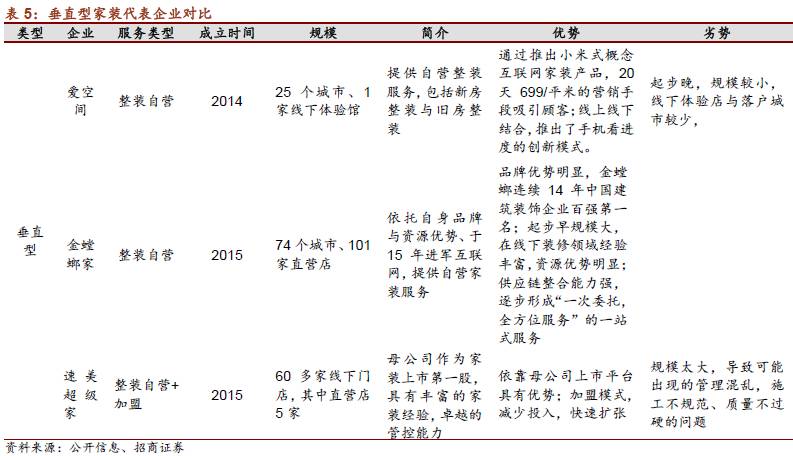

我们重点推荐金螳螂、东易日盛、亚厦股份等

。

🔹

互联网家装迅速兴起

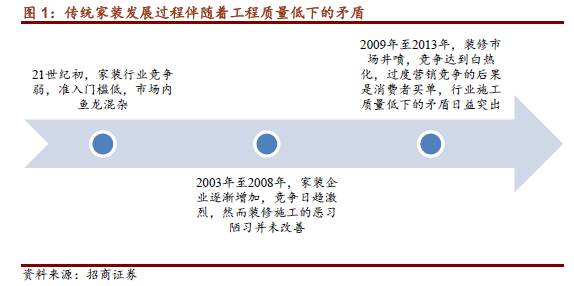

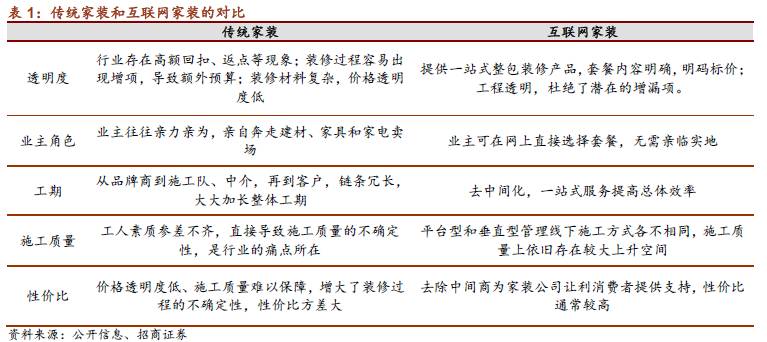

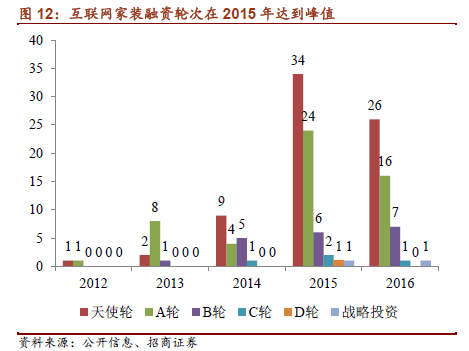

:由于传统家装价格透明度低、工期冗长、施工质量难以保证等痛点日益凸显,互联网家装应运而生并迅速兴起。自2014年概念正式提出以来,互联网家装企业迅速增加,2015年有超过200家互联网家装企业存在,

2016年产值达2128亿元,复合增速达35.20%,2017年整体市场规模预计达3000亿左右,增速达39.05%

。

🔹

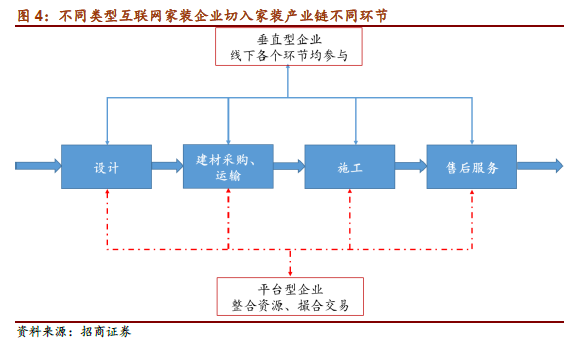

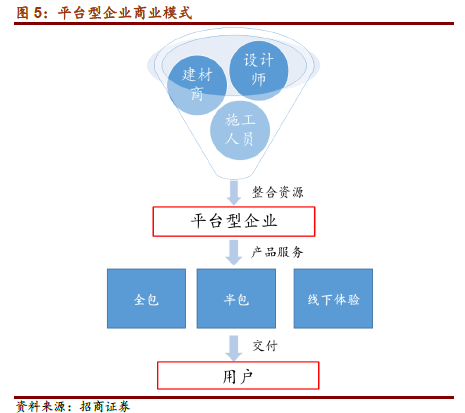

行业和企业均在发生变化

:经过两年多发展,

互联网家装行业

进入到融合升级的下半场,目前平台型家装企业和垂直型家装企业的界限已经被打破,两种模式都在进入互相融合的尝试。家装行业产业链从横向及纵向被更深入地挖掘和改造,出现不同程度的融合升级的变化。

企业

也从流量用户抢夺到注重用户体验和口碑,把控项目的交付质量,同时运用VR、BIM等技术,多渠道满足客户的需求;

客户

从重视性价比到重视质量及个性化。我们认为变化原因在于:1)

后资本时代,互联网家装回归理性

;2)

上半场家装行业本质效率未提升

;3)

市场格局确定,企业认识更加深入

;4)

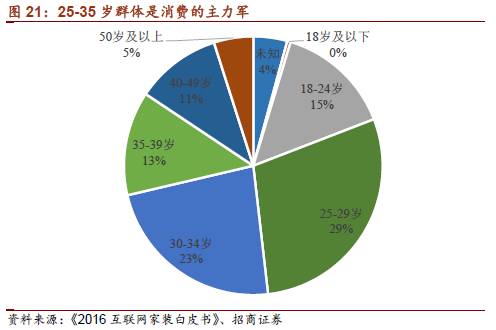

消费升级,消费要求高且多元

。

🔹

家装应用空间广阔,

2020年产值将达2.4-2.5万亿

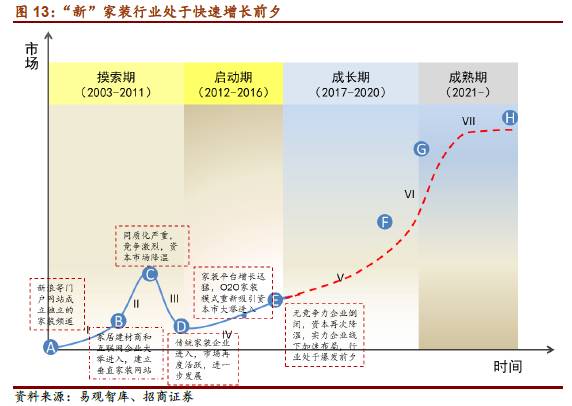

:互联网家装行业发展进入下半场—“新家装”,各方面更加规范,经过一年多的准备及布局之后,

我们认为行业处于快速增长前夕

,经过我们测算,单位面积装修价格为812元,

2020年整体产值将达2.4-2.5万亿的规模,年复合增速达7%-8%

。

🔹 我们从单店视角下来分析盈亏平衡点,一线、二线、三四线城市单店费用分别是1017万元、621万元、389万元。假设家装业务毛利率30%,一线、二线、三四线城市盈亏平衡点分别约为年营收3390万、2070万、1297万元左右,以单个订单价格一线城市25万,二线城市20万,三四线城市18万来计算,

意味着一线城市单店盈亏平衡量是年136单(月11.3单),二线城市是年104单(月8.6单),三四线城市是年72单(月6.0单)

。

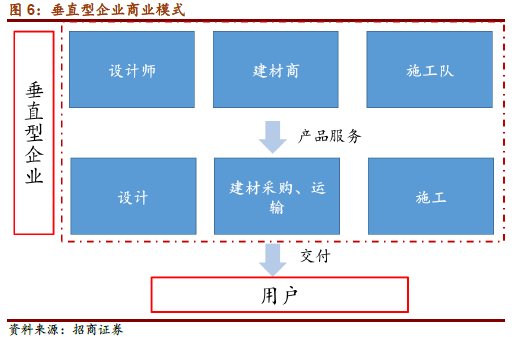

🔹

未来5-10年国内家装的发展趋势将是垂直型的直营店模式

:对比国外,美国家装以平台型为主,这与当地的住宅产业化程度及二次小额装修需求相关,我国目前住宅产业化程度较低,新房装修需求仍较大,所以我们认为未来5-10年“新家装”的出路将是垂直型的直营店模式。

🔹 “新家装”目前已由互联网思维转换到线下思维,我们更加看好垂直型直营店模式,根据相关公司的线下布局、准备及业务拓展情况,我们重点推荐金螳螂、东易日盛、亚厦股份等。

🔹

风险提示:

经济增长不及预期,推广不及预期,投资不及预期等。