中长期来看,如果中美“脱钩”发生,中国可能会成功发展出一个有竞争力的国内半导体行业,能够满足国内绝大部分需求。

美国著名咨询公司波士顿咨询公司2020年3月9日发布一份题为《限制对华贸易将如何终结美国在半导体行业的领导地位》(How Restricting Trade with China Could End US Semiconductor Leadership)的研究报告,该报告指出,在半导体领域限制对华贸易甚至直接“脱钩”将永久性损害美国半导体产业,并最终导致其失去全球竞争优势和领先地位,对美国负面影响显著。短期内将造成双输的局面,长期却是美国单输的局面。

因为如果美国采取更强硬的限制措施,中国的高科技企业不可能坐以待毙,一旦无路可退,只有被迫走上自主开发之路,虽然这条路不是一蹴而就的,但中国在其他行业已经把不可能变为可能,为什么半导体产业是例外?波士顿公司已经非常清醒地提出了美国有识之士的担忧,即川普政府的极端政策,不仅不会打垮对手,长期还会损害美国的长期利益。

由于篇幅所限,先与读者分享上半篇。

第一部分:2020年半导体行业市场预测

高端手机产业链利润节点仍被国外厂商持有,“缺芯少屏”依旧是中国半导体产业之痛。

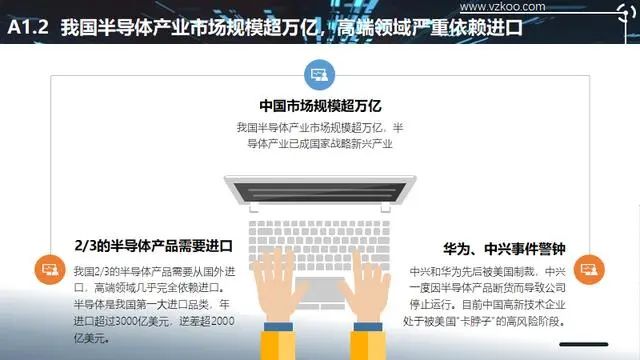

我国半导体产业市场规模超万亿,半导体产业已成国家战略新兴产业。我国2/3的半导体产品需要从国外进口,高端领域几乎完全依赖进口。半导体是我国第一大进口品类,年进口超过3000亿美元,逆差超2000亿美元。中兴和华为先后被美国制裁,中兴一度因半导体产品断货而导致公司停止运行。目前中国高新技术企业处于被美国“卡脖子”的高风险阶段。

芯片的生产过程包括两个环节,一个环节是设计,一个环节是制造。芯片设计相对易于突破,我国在芯片设计环节,包括华为海思等知名中国科技企业均已经研发出7nm工艺制程的芯片。芯片制造是鸿沟,受制于人,芯片制造环节却依旧是中国企业最大的短板,毕竟用于生产制造芯片的光刻机便是一大难题。

半导体制造领域我们急需摆脱“卡脖子”

2019年全球半导体销售额4098亿美元,1999年为 1494亿美元。过去20年年间全球半导体销售额复合增速为5.2%。全球半导体增速放缓,与GDP趋于同步。

过去20年、15年、10年、9年、5年、3年全球半导体销售额的CAGR分别为5.1%、4.4%、6.1%、3.6%、4%、-0.3%,区间越短,复合增速越低,说明全球半导体市场增速趋于放缓。

再回到中国的半导体产业,中国半导体产业的增速超全球。虽然全球半导体增速放缓,但中国半导体产业还在高速发展。2019前三季度全球半导体销售额同比增速都是负值,而中国市场同期是正增长。因此可以这么说,全球半导体行业的前景在中国,这也是中国不能被打垮的原因——中国本身就是一个单一的巨大市场!

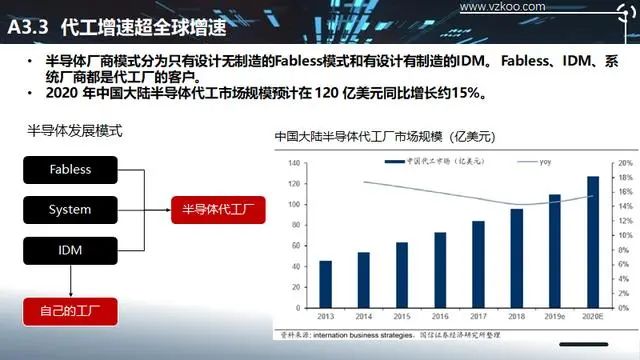

半导体厂商模式分为只有设计无制造的Fabless模式和有设计有制造的IDM。Fabless、IDM、系统厂商都是代工厂的客户。

2020 年中国大陆半导体代工市场规模预计在 120 亿美元同比增长约15%。

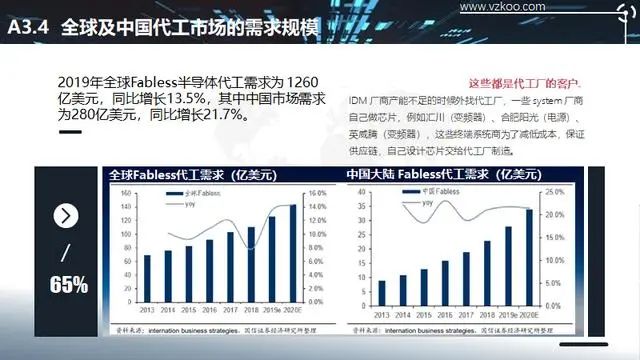

2019年全球Fabless半导体代工需求为 1260亿美元,同比增长13.5%,其中中国市场需求为280亿美元,同比增长21.7%。

第二部分:半导体行业的国产化形势

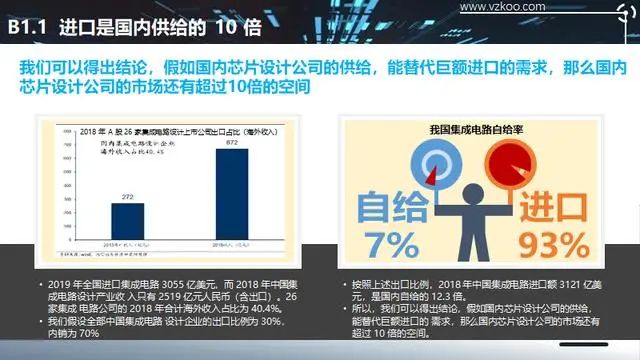

2019 年全国进口集成电路 3055 亿美元,而 2018 年中国集成电路设计产业收入只有 2519 亿元人民币(含出口)。26 家集成 电路公司的 2018 年合计海外收入占比为 40.4%。我们假设全部中国集成电路 设计企业的出口比例为 30%,内销为 70%。按照上述出口比例,2018 年中国集成电路进口额 3121 亿美元,是国内自给的 12.3 倍。所以,我们可以得出结论,假如国内芯片设计公司的供给,能替代巨额进口的需求,那么国内芯片设计公司的市场还有超过 10 倍的空间。

核心芯片国产自给率很低,甚至为零

从芯片需求看,亚太地区占60%的市场需求,一是因为日本、韩国、中国大陆、中国台湾地区拥有众多IC下游产业,是全球工厂;二是亚太地区人口众多,电子设备市场需求大。

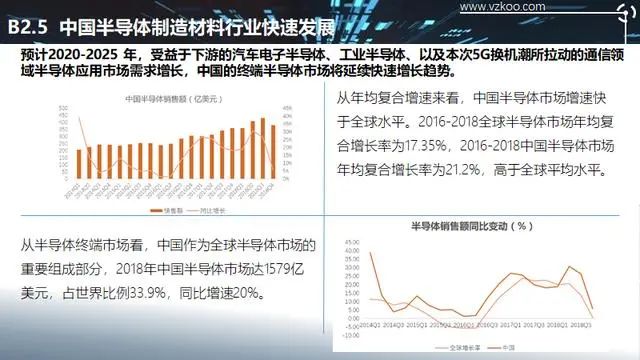

全球半导体销售市场中,中国市场占比逐渐提升,到2018年中国市场占全球半导体销售额的33.8%。随着中国市场占比逐渐提升,中国本土设计企业的市场空间会越来越大。

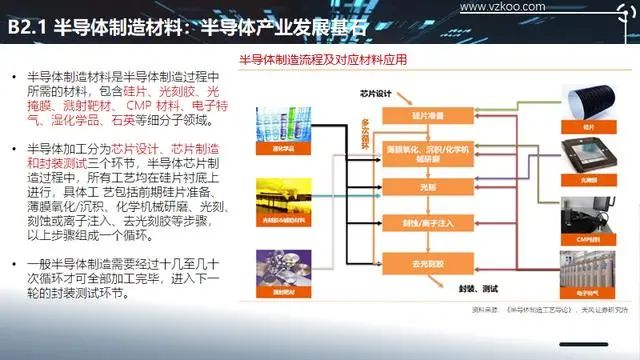

半导体制造材料的国产化形势

半导体制造材料是半导体产业发展基石。半导体制造材料是半导体制造过程中所需的材料,包含硅片、光刻胶、光掩膜、溅射靶材、 CMP 材料、电子特气、湿化学品、石英等细分子领域。

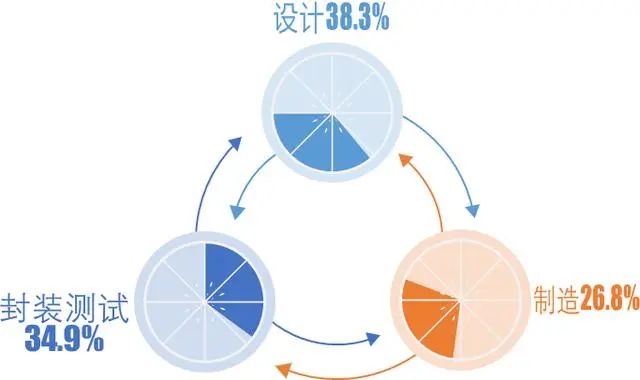

半导体加工分为芯片设计、芯片制造和封装测试三个环节,半导体芯片制造过程中,所有工艺均在硅片衬底上进行,具体工 艺包括前期硅片准备、薄膜氧化/沉积、化学机械研磨、光刻、刻蚀或离子注入、去光刻胶等步骤,以上步骤组成一个循环。一般半导体制造需要经过十几至几十次循环才可全部加工完毕,进入下一轮的封装测试环节。

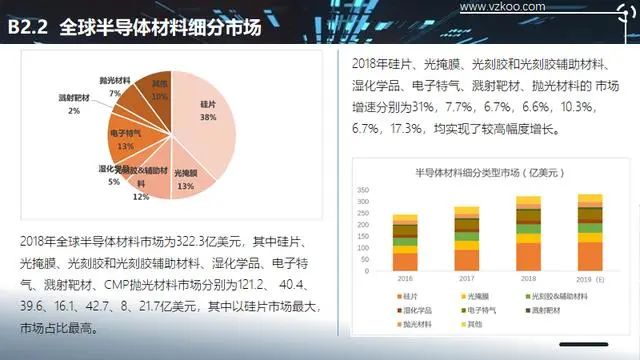

2018年全球半导体材料市场为322.3亿美元,其中硅片、光掩膜、光刻胶和光刻胶辅助材料、湿化学品、电子特气、溅射靶材、CMP抛光材料市场分别为121.2、 40.4、39.6、16.1、42.7、8、21.7亿美元,其中以硅片市场最大,市场占比最高。

根据普华永道咨询数据,2019至2022年,通信和数据处理依然占据半导体下游应用市场中主要地位,预计至 2022年,二者市场共计将达3650亿美元,占下游全部市场的63.5%。增速方面,2018-2022年间以汽 车和工业应用半导体市场增幅最快,CAGR分别为12.14%和 10.67%,同时二者的市场放量绝对数值也为所有细分应用中最高,预计2018-2022年汽车和工业应用半导体市场将分别放量250亿和270亿美元。

自 2016 年新一轮半导体周期以来,主要受通信和数据处理市场驱动,全球半导体市场持 续增长。2018 年全球半导体市场达 4664 亿美元,同比增速达 13%。

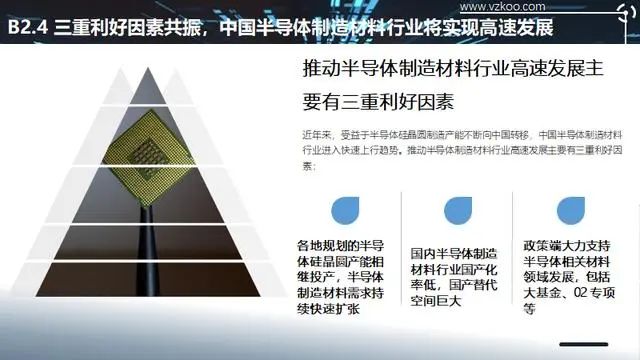

三重利好因素共振,中国半导体制造材料行业将实现高速发展

近年来,受益于半导体硅晶圆制造产能不断向中国转移,中国半导体制造材料行业进入快速上行趋势。推动半导体制造材料行业高速发展主要有三重利好因素:各地规划的半导体硅晶圆产能相继投产,半导体制造材料需求持续快速扩张;国内半导体制造材料行业国产化率低,国产替代空间巨大;政策端大力支持半导体相关材料领域发展,包括大基金、02专项等。

预计2020-2025 年,受益于下游的汽车电子半导体、工业半导体、以及本次5G换机潮所拉动的通信领域半导体应用市场需求增长,中国的终端半导体市场将延续快速增长趋势。

四大主流芯片架构

X86是微处理器执行的计算机语言指令集,指一个intel通用计算机系列的标准编号缩写。

ARM架构是一个32位精简指令集处理器架构,其广泛地使用在许多嵌入式系统设计。由于节能的特点,ARM处理器 非常适用于移动通讯领域,符合其主要设计目标为低耗电的特性。

RiSC-V架构是基于精简指令集计算(RISC)原理建立的开放指令集架构(ISA),RISC-V指令集完全开源,设计简单,易 于移植Unix系统,模块化设计,完整工具链,同时有大量的开源实现和流片案例,得到很多芯片公司的认可。

MIPS架构是一种采取精简指令集(RISC)的处理器架构,这种架构可支持高级语言的优化执行。其算术和逻辑运算 采用三个操作数的形式,允许编译器优化复杂的表达式。

代工厂的出现促进了半导体设计公司的发展

全球前十大半导体公司演变情况

在上世纪90年代,全球半导体公司大多是日本公司,前十名企业中占据50%,而且全是IDM公司;2016年,前十大半导体企业中出现了高通、博通等设计公司,表明晶圆代工+设计公司的发展模式在数字逻辑集成电路领域中取得了巨大的成功;在2016年设计公司取得巨大成功的背景下,前十大半导体公司中有7家是IDM公司,占比前十大收入的80%。

我国半导体行业的市场结构出现了明显的变化,其中, 设计和制造业的收入占比明显上升。

中国半导体企业的成功率与出生率(以设计业为例)

随着制程节点的缩小和工艺精度的提高,集成电路设计产品的设计成本迅速增加,10nm的设计 成本约为28nm的4.5倍,并且对产品销售规模的要求也同步提升(销售规模需要超过设计成本的 10倍),同时开发风险也随之增加;以28nm长寿命周期的技术节点来评测,逻辑集成电路设计企业的规模至少要在6.3亿美金(43.2 亿人民币以上),相当于2017年中国设计企业的第六大。

中国半导体制造的国产化形势

一般情况下,我们将半导体产业划分为:设计——制造——封测,EDA 面向设计和制造,设备面向制造和封测。半导体制造是目前中国大陆半导体发展的最大瓶颈,电脑 CPU、手机 SOC/基带等高端芯片,国内已经有替代,虽然性能与国际巨头产品有差距,但是至少可以“将就着用”。半导体制造是处于“0~1”的突破过程中,假如海外半导体代工厂不给中国大陆设计公司代工,那么中国的半导体产业将会受到很严重影响。

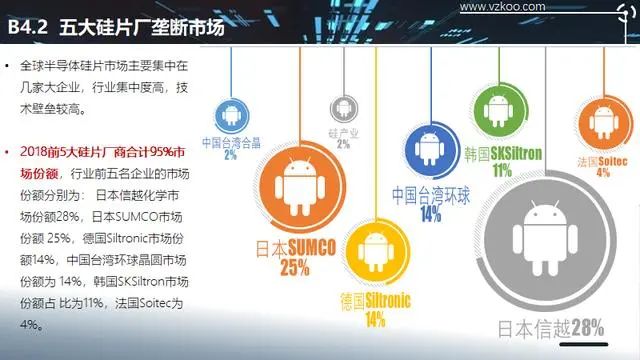

五大硅片厂垄断市场

全球半导体硅片市场主要集中在几家大企业,行业集中度高,技术壁垒较高。2018前5大硅片厂商合计95%市场份额,行业前五名企业的市场份额分别为:日本信越化学市场份额28%,日本SUMCO市场份额 25%,德国Siltronic市场份额14%,中国台湾环球晶圆市场份额为 14%,韩国SKSiltron市场份额占 比为11%,法国Soitec为4%。

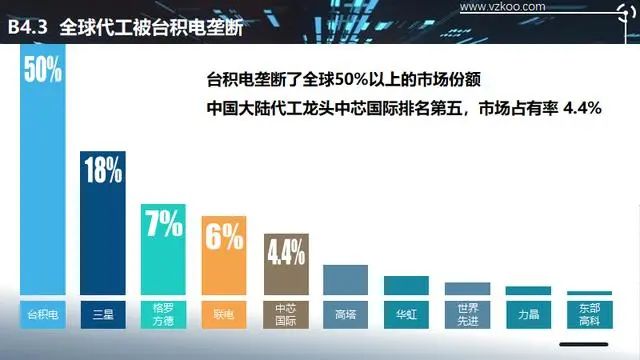

全球代工被台积电垄断

台积电垄断了全球50%以上的市场份额,中国大陆代工龙头中芯国际排名第五,市场占有率 4.4%。

第三部分:如何应对美国“卡脖子”

半导体制造五大难点