2016年商品资产收益率(Wind商品指数)达到26.76%,远高于债券(中证全债指数)的2.00%和股票(中证800指数)的-13.27%。大宗商品领跑大类资产其在投资组合中的配置价值得到了充分体现。因此,关于在大类资产配置中如何选商品的研究也显得越来越重要。

最近6年,只有能源化工类中的聚乙烯和有色金属中的锌实现了正收益,而各种类商品内部差异比较大,如能源化工类中的聚乙烯和天然橡胶,前者在所有商品中的收益率最高,而后者却最低

文 | 诺德FOF团队

编辑 | 对冲研投 经授权发布

随着我国供给侧改革不断深化,以及特朗普政府基建计划出台,大宗商品市场吸引了越来越多机构投资者的关注。同时在我国金融改革不断进行的背景下,商品期货交易品种也在不断增加。

目前,国内已经上市40多种商品期货,这些商品可分为五大类:贵金属、有色金属、黑色系、能源化工类和农产品,如图1所示。

大宗商品是大类资产配置体系中除股票和债券之外最重要的一类资产。刚刚过去的2016年,股债双杀,而商品市场却涨势如火如荼,如图2所示:

2016年商品资产收益率(Wind商品指数)达到26.76%,远高于债券(中证全债指数)的2.00%和股票(中证800指数)的-13.27%。

大宗商品领跑大类资产其在投资组合中的配置价值得到了充分体现。因此,关于在大类资产配置中如何选商品的研究也显得越来越重要。

根据马克维茨资产配置理论,大类资产配置的目的是追求相同风险下的最大收益组合或相同收益下的最小风险组合。

在投资组合中大宗商品承担风险并获得风险溢价,为组合提供收益,从而扩张资产配置的有效前沿.

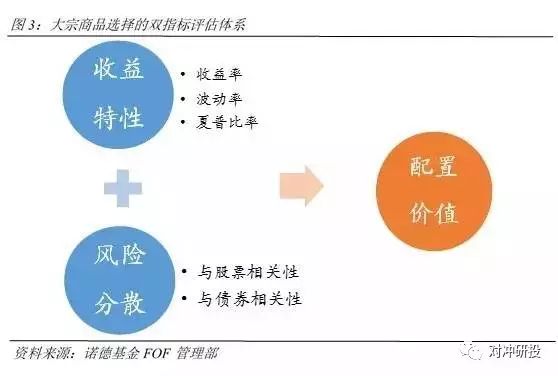

大宗商品的配置价值主要体现在自身的收益特性以及在投资组合中的风险分散功能两方面。

实际上基于收益特性和风险分散,我们构建了大宗商品选择的,双指标评估体系,如图3所示。

首先,我们用历史数据来比较不同种类大宗商品的收益特性。

大宗商品的收益特性主要通过收益率、波动率和夏普比率等来评估。其中收益率反映了大宗商品为投资组合提供的收益大小;波动率则反映了收益的波动程度;夏普比率则反映了大宗商品承担单位风险所能产生的超额收益。

不同种类大宗商品在不同统计 区间内的收益率如图4、5、6所示

需要说明的是,由于有些商品上市时间比较晚,因此我们只列出了在相应统计区间前上市的品种。

从图中可以看出最近1年黑色系收益率最高,其他种类商品的关系为:能源化工类>有色金属>贵金属>农产品;

最近6年,只有能源化工类中的聚乙烯和有色金属中的锌实现了正收益,而各种类商品内部差异比较大,如能源化工类中的聚乙烯和天然橡胶,前者在所有商品中的收益率最高,而后者却最低;

最近12年,贵金属收益率最高,其他种类商品的关系为:有色金属铜>农产品>能源化工类>有色金属铝。

不同种类大宗商品在不同统计,区间内的波动率如图7、8、9所示

从图中可以看出,无论是最近1年还是最近6年,黑色系波动率都是最大的,其他种类商品的关系为:能源化工类>有色金属>贵金属>农产品;而最近12年,能源化工类波动率最大,其他种类商品的关系为:有色金属铜>农产品>贵金属>有色金属铝。

不同种类大宗商品在不同统计,区间内的夏普比率如图10、11、12所示

从图中可以看出:

最近1年,黑色系夏普比率最高,其他种类商品的关系为:能源化工类>有色金属>贵金属>农产品;

最近6年,只有能源化工类中的聚乙烯的夏普比率为正,而各种类商品内部差异比较大,如能源化工类中的聚乙烯和天然橡胶,前者在所有商品中的夏普比率最高,而后者却最低;

最近12年,贵金属夏普比率最高,其他种类商品的关系为:有色金属铜>农产品>能源化工类>有色金属铝。我们将不同种类大宗商品的收益特性进行汇总比较,结果如表1所示。

其次,我们用历史数据来比较不同种类大宗商品在风险分散方面的表现。

在大类资产配置中,投资组合一般选择一系列相关性较低的资产,实现风险分散。

与收益特性的区别在于:收益特性是大宗商品自身所拥有的,与组合中的其他资产无直接关系;而风险分散在投资组合中才能体现出来的,与组合中的其他资产,比如股票和债券,密切相关。

因此,我们用大宗商品与股票以及债券的相关性来比较不同种类大宗商品在投资组合中的风险分散效果。资产之间的相关性越低,投资组合风险分散效果越好。

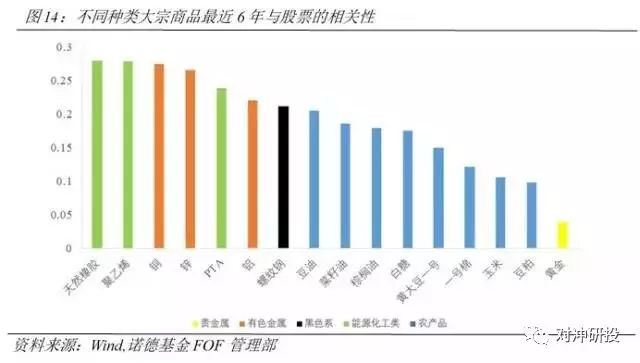

不同种类大宗商品在不同统计区间内,与股票的相关性如图13、14、15所示

从图中可以看出,无论是最近1年还是最近6年,贵金属与股票的相关性都是最低的,其他种类商品与股票的相关性的关系为:农产品黑色系>有色金属>能源化工类。

最近12年,贵金属与股票的相关性仍然是最低的,其他种类商品与股票的相关性的关系为:农产品

因此与股票构建投资组合时,贵金属在组合中的风险分散效果最好,其他种类商品在组合中的风险分散效果的关系为:农产品>有色金属铝>能源化工类>有色金属铜。

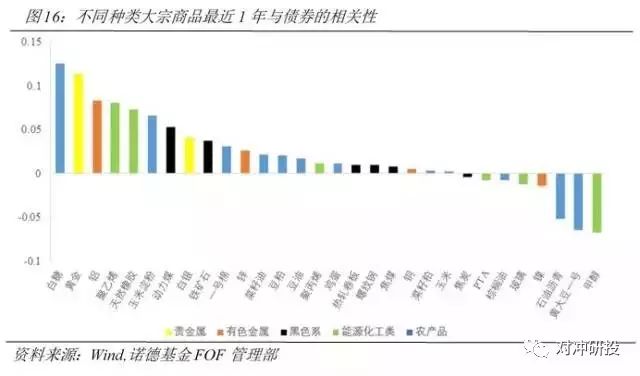

不同种类大宗商品在不同统计区间内,与债券的相关性如图16、17、18所示

从图中可以看出:无论是最近1年还是最近6年,农产品与债券的相关性都是最低的,其他种类商品与债券的相关性的关系为:有色金属

因此,与债券构建投资组合时,农产品在组合中的风险分散效果最好,其他种类商品在组合中的风险分散效果的关系为:有色金属>能源化工类>黑色系>贵金属。

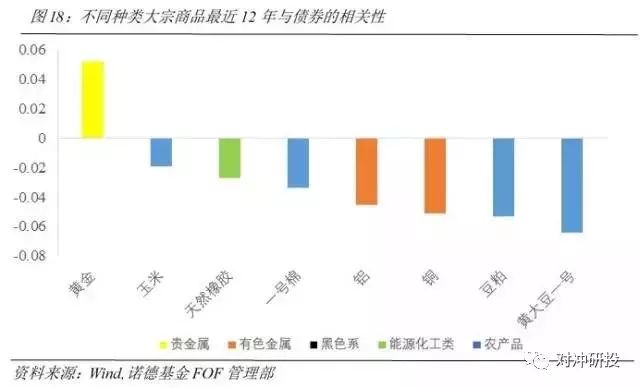

最近12年,农产品与债券的相关性仍然是最低的,其他种类商品与债券的相关性的关系为:有色金属

因此与债券构建投资组合时:农产品在组合中的风险分散效果最好,其他种类商品在组合中的风险分散效果的关系为:有色金属>能源化工类>贵金属。

我们将不同种类大宗商品在投资组合中的风险分散效果进行汇总比较,结果如表2所示。

本篇文章构建了大宗商品选择的双指标评估体系,从收益特性和风险分散两个维度初步分析了大类资产配置中的商品选择。

收益特性:

最近1年,黑色系表现最好;而最近6年,各种类大宗商品内部差异比较大;而最近12年,贵金属表现最好。

风险分散:

不论是最近1年、最近6年还是最近12年,与股票构建投资组合时,贵金属的风险分散效果都是最好的;而与债券构建投资组合时,农产品的风险分散效果都是最好的。

商品市场的快速发展也点燃了公募基金的热情,特别是强调资产配置的基金中的基金(FOF)。但FOF不能直接投资商品期货,只能通过投资商品基金来布局大宗商品市场。

目前,国内市场上的商品基金主要有黄金ETF基金、白银LOF基金和原油QDII基金等,同时铜基金、铁矿石基金和农产品基金等也已经上报。

— END —