近日,公司公告:与安捷利签署股份认购协议,公司指定公司或公司全资子公司参与认购安捷利公司发行2亿股新股份,每股认购价格为1.50港元,总投资金额3亿港元,资金来源为公司自有资金,认购股份的限售期为12个月。本次认购股份完成后,公司将持有或通过全资子公司持有安捷利公司增发完成后总股份的13%。

安捷利一家专业从事FPC生产和COF模组服务的香港联交所上市公司,产品广泛销往日本、韩国、美国、欧洲及大中华地区。2016年,安捷利实现营收8.2亿港元,归属于普通股东净利润2800万港元;2017年上半年实现营收5亿港元,归属于普通股东净利润2400万港元。此次参与安捷利的定增是公司与安捷利战略合作的第一步,预计未来将与安捷利展开多方面合作。与安捷利的合作有利于双方发挥协同效应,在市场和渠道、产品和技术等方面形成优势互补,提升公司整体市场竞争力,在全球范围内扩大公司的市场份额,推进国际化进程以及拓展新业务领域。

1、公司的功能器件材料在大客户OLED版智能手机新产品中的单机价值量提升幅度较大,为LCD版本的3-4倍。预计明年OLED屏在大客户智能手机产品中的渗透率将更高,将为公司消费电子功能件业务贡献业绩增量。

2、全资子公司威博精密原主业为消费电子金属小件,目前正积极拓展金属后盖产品,并进行不锈钢中框和非金属后盖等新工艺的开发。随着金属后盖、中框等大件良率的提升,子公司威博精密将迎来高增长

。

3、汽车电子业务受益Model 3量产及特斯拉新产品的推出

汽车电子业务方面,公司已经进入特斯拉供应链,为特斯拉的Power Wall储能电池和Model 3汽车独家提供精密件产品,并积极推进特斯拉新车型配套产品的打样。目前,Model 3已经进入量产阶段,根据特斯拉的产能规划测算,预计2018年全年Model 3产量有望达到40万辆,公司将直接受益Model 3的大规模量产。另外,特斯拉于11月份发布首款电动卡车Tesla Semi及全新电动跑车Roadster。特斯拉新车型的推出将为公司汽车电子业务的增长带来新的发展机遇。

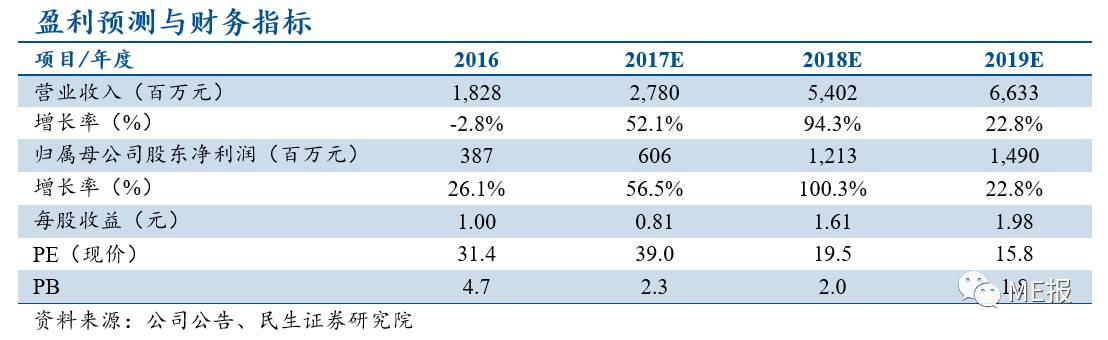

预计公司2017~2019年EPS分别为0.81、1.61和1.98元,当前股价对应的PE分别为39X、20X和16X。考虑公司深耕消费电子领域,积极拓展汽车电子业务,业绩增长潜力大,维持“强烈推荐”评级。

1、大客户订单量波动;2、特斯拉产品销量不及预期。

郑平

,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿

,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍

,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷

,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。

执业证号:S0100116080083。

周昊

,电子研究助理。中南大学半导体学士,北京有色金属研究总院电子材料博士。曾就职于智能传感国家重点实验室从事微纳传感器研究,2017年加盟民生证券。 执业编号:S0100117060004