利率品市场观察

3

月

14

日,国家统计局公布

1-2

月经济增长数据,点评如下:

(

1

)工业增速符合市场预期。

1-2

月规模以上工业增加值同比增

6.3%

,增速较去年

12

月扩大

0.3

个百分点,

1-2

月工业生产回升与补库存有关。考虑到目前多种工业品库存持续高位,预计

3

月起工业增速将开始逐渐下降。

(

2

)投资增速高于市场预期,源于基建投资增速大幅提升。

1-2

月固定资产投资累计增速

8.9%

,较去年全年扩大

0.8

个百分点,较去年

12

月单月同比扩大

2.6

个百分点。分项来看,与去年

12

月单月同比增速相比,

1-2

月房地产开发投资增速明显回落(

11.1%

至

8.9%

),制造业投资增速亦出现明显回落(

10.3%

至

4.3%

),基建投资大幅提升(

4.2%

至

21.3%

)。(单月同比根据

2015

年可比口径计算,下同)

(

3

)房地产销售同比增速有所回升。本月房地产销售面积单月增速

25.1%

,增速比去年

12

月提升

12.8

个百分点。分区域来看,

1-2

月东部发达地区地产销售面积增速仅

15.9%

,明显小于中部和西部地区超越

30%

的增速,政府分城施政效果呈现。整体来看,房地产市场仍处于去库存阶段,房地产投资难以提振。

(

4

)消费增速明显低于市场预期。

1-2

月社会消费品零售总额同比增长

9.5%

,较去年全年收窄

0.6

个百分点,较去年

12

月收窄

1.4

个百分点。居民收入大约滞后名义

GDP

增速

4

个季度,国内名义

GDP

增速

2015

年四季度见底,

2016

年经历了四个季度的持续抬升,预计

3

月后居民收入增速和消费增速均有望企稳回升。

信用品市场观察

转债市场观察

1

、

15

清控

EB

:国金证券非公开发行股票获得中国证监会核准批文。

2

、海印转债:控股子公司广东商联支付网络技术有限公司及其子公司获得高新企业证书,三年内将享受高新技术企业的相关优惠政策,并按

15

%的税率缴纳企业所得税。

3

、一级市场:江阴银行拟公开发行可转债,规模不超过

20

亿。

国债期货以及相关衍生品市场观察

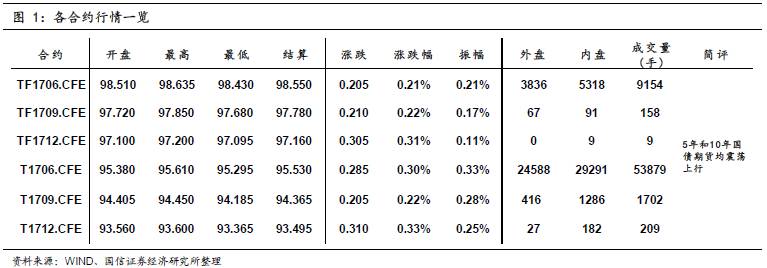

10

年期国债期货主力合约

T1706

开于

95.380

,收于

95.550

,结算价

95.530

,最高

95.610

,最低

95.295

,涨幅

0.30%

,振幅

0.33%

,成交

53879

手,其中外盘

24588

手,内盘

29291

手,持仓量

61712

手。较前一交易日,合约收盘价上涨

0.070

,结算价上涨

0.265

,成交量下降

9140

手,持仓量下降

1570

手。另外,

5

年期国债期货主力合约

TF1706

上涨

0.21%

。

今日央行公开市场进行

100

亿

7

天、

100

亿

14

天、

200

亿

28

天的逆回购操作,考虑到今日

800

亿元逆回购到期,单日净回笼

400

亿。资金面延续平稳偏松局面,但考虑到银行

MPA

考核趋严,以及面临例行缴税缴准和光大银行可转债的发行,后续资金面预期偏谨慎。一级市场方面,国开行招标的

1

、

3

、

5

、

10

年固息增发债,中标收益率分别为

3.3828%

、

3.9267%

、

4.0322%

和

4.1320%

,一年期招标结果大幅高于预期均值

3.28%

。二级市场方面,虽然新出炉的工业、投资数据超预期,但消费回落、基建增速过高亦受到关注,并未对国债期货产生明显影响,国债期货小幅高开并震荡上行,

TF

和

T

主力合约收盘涨幅对应收益率下行约

4BP

和

5BP

,而国债现券收益率与上一交易日基本持平。