编辑/苹果

运营商,顾名思义其核心能力是运营,差异化的运营能力毫无疑问是运营商的护城河。尤其是进入到了无线时代,运营无线网络是一项资本要求大,技术壁垒高的工作。资本和技术的双重壁垒,帮助运营赚取了高额的利润,打造了一个巨无霸的产业。

这也拉开了运营商之间的差异化的运营能力,成就了一骑绝尘的中国移动。

但4G之后,人口红利消失殆尽,传统电信的规模增长已触及天花板,普遍陷入“增量不增收”的窘境;加之芯片手机技术的进步和网络覆盖差距的缩小,抹平了运营能力的差异化,运营商们注定要在一片红海中肉搏厮杀。

然而,5G,一开始就是一场无差异化的竞争。这是后话。

先来看看我们熟悉的身边的巨无霸运营商—--中国移动。

中国移动终于降低身价,加入价格战了

终于中国移动低下了高贵的头,也推出了不限流量套餐,而且比友商还便宜,与中国联通的冰淇淋套餐相比,几乎便宜了50%。中国移动的177万LTE基站,全球第一大LTE网络,在中国联通(77万LTE基站)和中国电信(105万LTE基站)的网络面前,没有任何底气。

曾经,几乎没有3G网络和终端的中国移动,凭借2G GSM网络抗衡中国联通的3G WCDMA网络,也未曾如此降低过身价。

为何在“网络领先”的4G时代却加入了价格战?

从2016年开始,你会发现越来越多的人开始用中国电信和联通的号码,如果换在几年前,这种情况几乎不可想象。

2011/12年的时候,你有没有对中国移动的价格或者服务不满意过?你会怎么办?转网到中国联通的价格便宜而且还是WCDMA技术的3G网络?不去,因为经常没信号。那去中国电信吧?中国电信的覆盖好价格又便宜。去不了啊,还得换手机。最后极大的可能你还是会留在中国移动,尽管中国移动的2G网络上网慢,资费也贵。

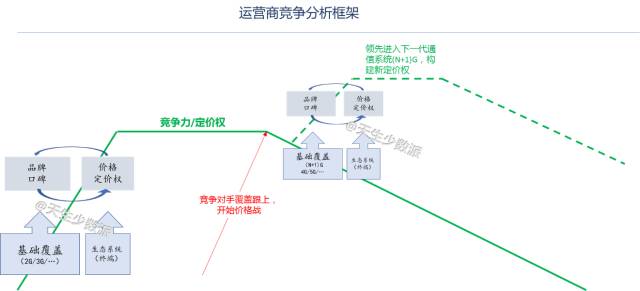

这就是中国移动定价权的体现。极好的2G网络(GSM)覆盖和丰富的终端,赋予了中国移动极强的定价权。

在中国,用中频(1.8GHz或2.1GHz)部署一张全国覆盖网络,需要约75-80万站。中国联通2014年底才有43万3G基站,全国基础覆盖才完成了50%,手机经常“没3G信号”。

缓慢的3G网络建设速度,让中国联通在长达5年的时间里,空有先进技术,无实体网络提供基础服务。

等到2015年联通的3G终于完成了初具规模覆盖的时候,移动已经部署了100万的4G基站了,让3G彻底成为了历史。

进入LTE时代,2017年中,中国联通的4G基站也达到了77万个,覆盖能力已经和中国移动不相上下。手机终端几乎都是全网通,用户可以不换手机转网。中国移动苦心经营20多年的高端品牌形象,号称全网300Mbps的下载速率优势,此时在联通的价格战面前也无招架之力。

尽管三家运营商的网络体验,各有不同,但不是所有的不同都能形成差异化。

只有网络和终端覆盖上的差距,才是运营商最大的差异化点和定价权的来源。

不限流量:

最可怕的不是利润下滑,而是抹平了差异化

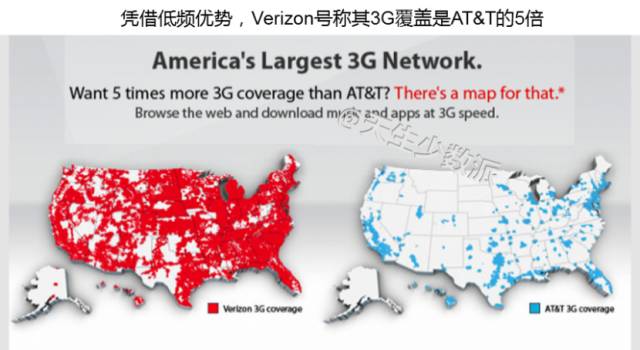

这个并不是中国的特例,同样的故事在美国重复。美国是一个神奇的国度,国土面积937万平方公里,居然只有4.5万到6万的基站站址资源。对比一下中国960万平方公里的国土上有大约190万站址资源,站址数量是美国的30倍。消费者仍然觉得覆盖不好,想象一下美国人民享受的移动服务有多差,在美国没有低频段(低于1GHz)做基础覆盖时,那网络简直没法用。

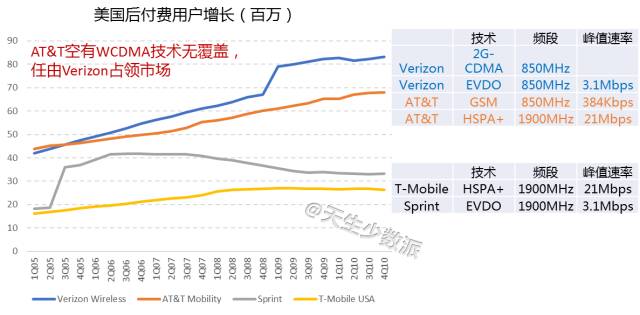

2G/3G时代,只有Verizon和AT&T拥有可以建立一张全国覆盖网络的频谱资源。Verizon是基于800MHz的CDMA,AT&T是基于900MHz的GSM。AT&T的3G网络,虽然理论速率达到了21Mbps,远远超过CDMA EVDO Rev.A的3.1Mbps,但是受限于高频段,覆盖严重受限。可怜的Sprint和T-mobile都没有低频覆盖。

和中国联通的境遇相似,AT&T手握先进技术却没有良好网络覆盖,携iPhone先发优势,也未能撼动Verizon。

T-Mobile的一系列的轰轰烈烈“Uncarrier”价格战,也只能从Sprint抢来用户,但都未能对两大巨头形成威胁。覆盖上的差异,成为了运营商最大的差异化点和定价权的来源,这一点在中美都适用。

到了4G时代,Verizon凭借其大胆的投资,率先支持了LTE技术,并完成了全国覆盖,再次建立了覆盖优势,AT&T紧随其后。两大巨头一直保持几年的两位数的收入增长。在T-Mobile没有低频覆盖的LTE网络之前,T-Mobile的价格战也只能从Sprint抽血。

然而,

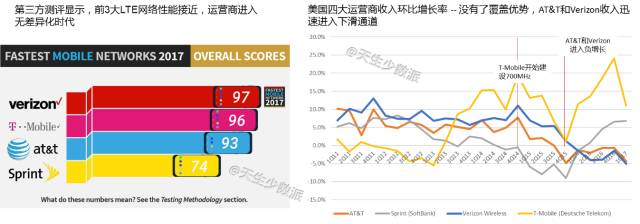

在2015年之后,T-Mobile在700MHz完成了LTE全国覆盖之后,无论是Verizon还是AT&T的品牌都不堪一击,T-Mobile依靠不限流量套餐的低价策略不断地吸进用户,两大巨头的收入都开始下滑。

终于,Verizon和AT&T不得不低下了高贵的头,也推出不限流量套餐,期望止血。

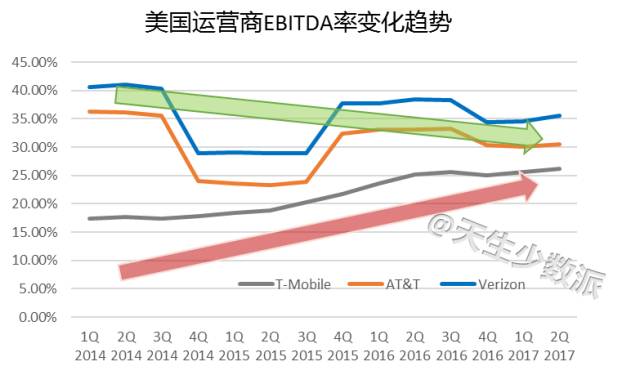

网络同质化之后,运营商谁也无法提高利润率,美国运营商EBITDA%开始趋同,Verizon和AT&T的规模优势在消失。

运营商竞相推出不限流量套餐,可怕的不是增长的CAPEX、下滑的利润,而是运营商的网络已经无法差异化的事实。

运营商消失的护城河

从中美的案例可以看到,

消费者期望的是被连接,实现这个愿望最基本的要素就是:网络覆盖和手机。

做好了这两项工作,运营商可以打造自己的品牌,进而可以产生溢价。但品牌并不能成为护城河,在价格的诱惑下,品牌脆弱不堪。

品牌是一个最虚弱,最模糊的垄断手段。

——Peter Thiel

运营商的优势无法持续。

一旦竞争对手的覆盖也达到同样水平,运营商之间就进入了同质化竞争阶段。领先运营商为了避免价格战,会提前布局下一代新的通信技术,重新建立自己的护城河。

同时,小运营商也希望借助优先部署新技术,改写竞争格局。

韩国的LG U+正是利用Korean Telecom在4G建设和3G升级上的犹豫不决,抢先完成4G的全国覆盖,夺取了Korean Telecom的用户。运营商在3G时代建立的优势,不会延续至4G。

做好网络覆盖和终端这两件事情,曾经是难度极高的。想要部署一张覆盖良好的网络,研究无线传播特性,规划网络容量,购买频谱,选择站址,测试选择无线设备和终端,开网优化,日常维护;协调芯片厂家,终端厂家,确定技术和频段,购买终端,构建生态系统。选择技术路径曾经是一项风险极高的决定,在2G时代有5种不同的技术,对于网络技术的选择,也包含了对终端和生态系统的预判。

稍一不慎,百亿的投资打了水漂。3G时代,澳大利亚的Telstra,韩国的Korea Telecom,都最终拆除了CDMA网络而重建WCDMA。4G时代,美国的Sprint等待下定决心拆除WinMax再建LTE时,已经不知道被其他运营商甩了多少条街了。