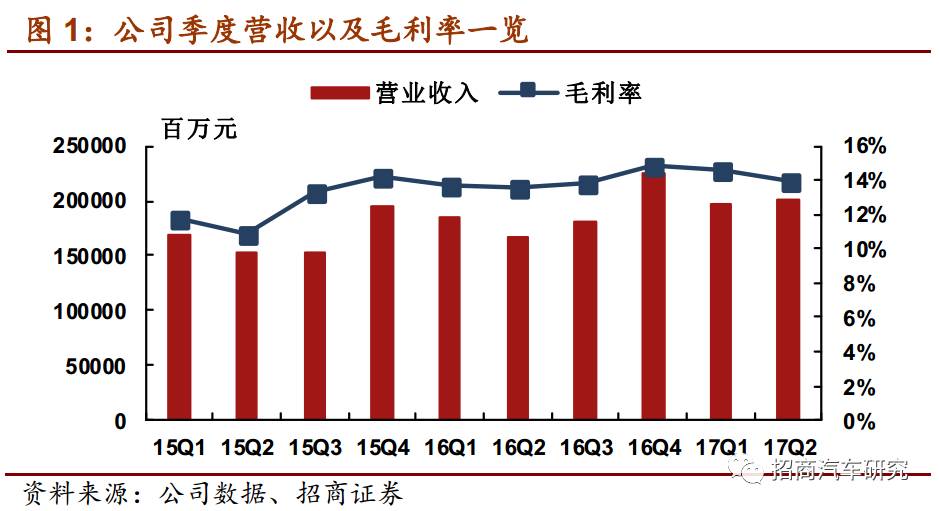

扣非增长12%,产品结构上移提升盈利能力

事件

公司公布

17

年中报,实现营收

3964

亿(

+12.85%

);归母净利润

159.6

亿(

+5.96%

);扣非净利润

156.8

亿(

+12.21%

,主要为

17H1

政府补助减少

8

亿)。分子公司来看,上汽大众贡献盈利增量

+6.7

亿,上汽通用

+3.5

亿,上汽乘用车

+3.5

亿,上汽财务

+4.7

亿。合资“大众

+

通用”产品结构上移持续提升盈利能力

;

自主品牌加速崛起继续减亏,新能源汽车快速放量

。

维持“强烈推荐

-A

”评级。

评论

1、

H1扣非净利润增速高达12%,自主合资齐发力

公司17H1实现营收3964亿(+12.9%),归母净利159.6亿(+6.0%),扣非净利润156.8亿(+12.2%),基本符合预期。分子公司来看:

1)

上汽大众:

17H1实现归母净利65.8亿(+11.3%),较同期增加6.7亿;销量97.0万(+0.1%),单车盈利1.36万(+0.14万),主要系高端车型途观L、途昂放量贡献高盈利弹性

2)

上汽通用:

17H1实现归母净利46.8亿(+8.1%),较同期增加3.5亿;销量86.7万(+4.8%),单车盈利1.08万(+0.03万),主要系凯迪拉克品牌、别克GL8等高端车型销量高增长

3)

上汽乘用车

:17H1亏损15.2亿,较同期减亏3.5亿;销量23.4万(+113%),单车售价10.6万(+0.7万),规模效应逐渐显现

4)

上汽通用五菱

:17H1实现归母净利10.3亿(-18.2%),较同期减少2.3亿,主要系汽车行业结构调整,微客、MPV需求持续分流

5)

上汽财务

:17H1归母净利23.1亿(+25.3%),较同期增加4.7亿

2、

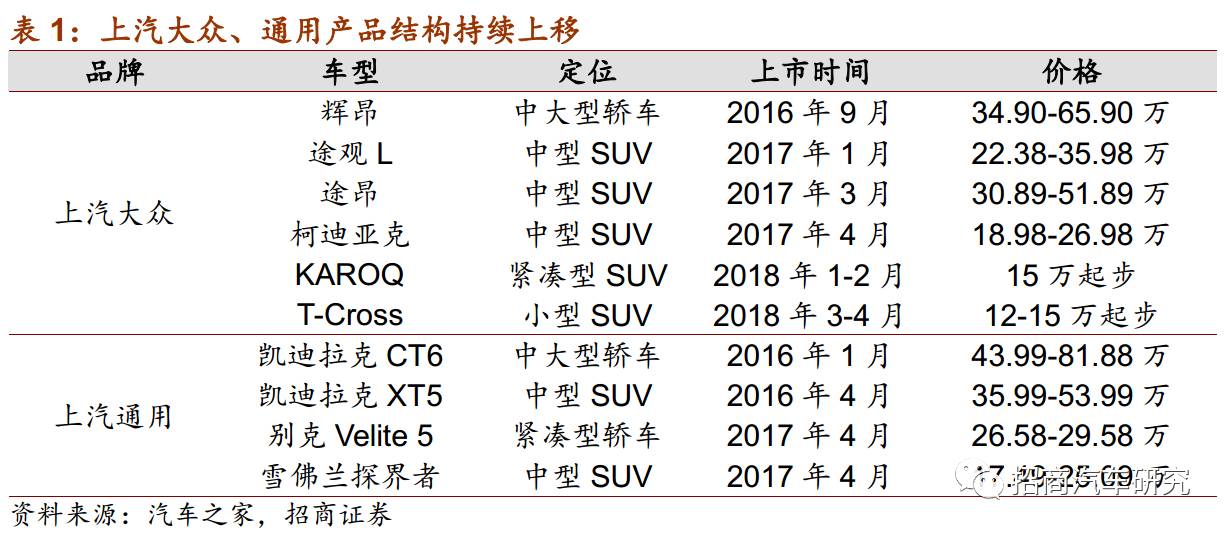

合资“大众+通用”步入新车型放量周期,产品结构持续上移

上汽大众17年以来上市途观L、途昂、柯迪亚克三款重磅SUV车型,新车型放量迅速,途观L月销量突破2万辆,途昂爬升至产能上限8148辆;且售价区间在20万元以上,产品结构显著上移。上汽通用产品高端化趋势明显,17H1凯迪拉克品牌销量达8.1万辆(+98.4%),别克GL8销量达6.8万辆(+85.1%)。后续随着高端车型持续放量,上汽大众、上汽通用将步入量价齐升阶段,盈利能力有望大幅提升,业绩高弹性可期。

3、

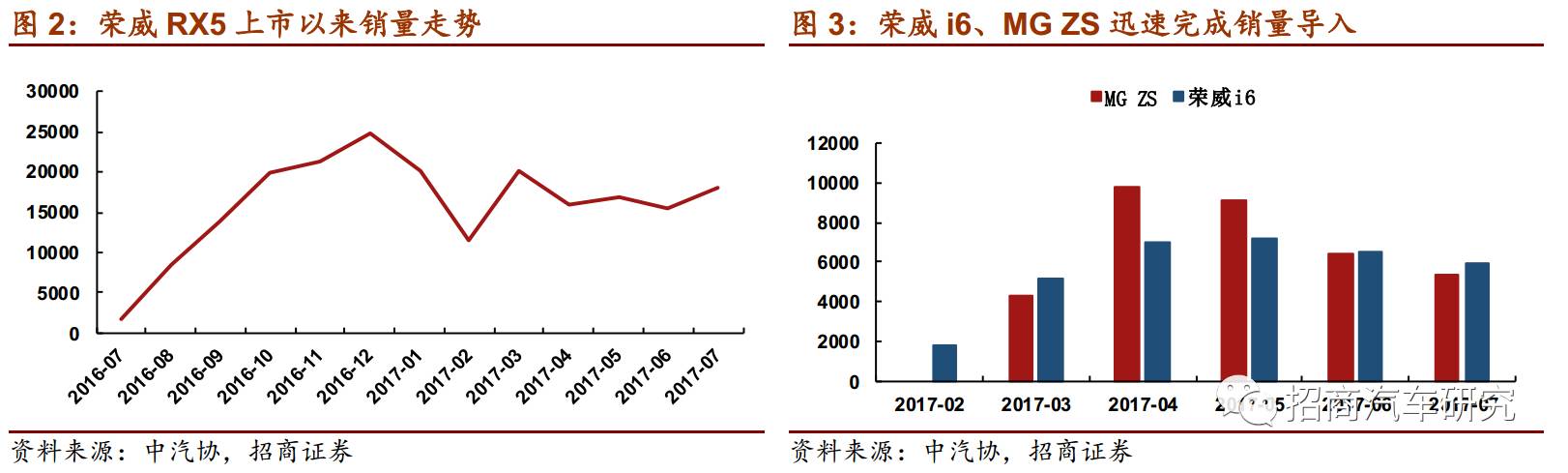

自主品牌强势崛起,A架构平台新车型推出加速

17年1-7月上汽自主累计销量27.1万辆,同比增长108.7%。其中荣威RX5销量维持高位,17年1-7月累计销售11.8万辆;荣威i6、MG ZS两款新品竞争力强、上量迅速,月销量已爬升至7000辆水准。后续随着荣威RX3、换代荣威W5的上市提振销量,上汽乘用车全年销量预计达50万,有望实现扭亏为盈。我们认为公司自主品牌已成功突围,A架构下自主平台车型推出有望加速,明后年新车型将显著增多,成本降低和效率提升获得有效兑现,自主品牌强劲周期可持续

4、新能源化和智能化并行,新能源汽车产销加速增长

1-7月荣威新能源汽车销售1.74万辆,同比增长54.8%。后续随着各省市地补政策落实以及车型目录调整完毕,全年销量预计超过6万辆。以自主平台为基础,掌握三电核心技术的上汽新能源开始进入加速增长阶段,18年将上市全新纯电动SUV光之翼,2020销量目标60万辆,市占率达到20%,我们认为公司有效的技术储备将带来长期竞争优势,在行业变革中保持龙头地位。

盈利预测与评级

公司作为低估值高分红行业龙头,未来3年受益于合资“大众+通用”产品结构上移提升盈利能力以及自主品牌加速崛起实现扭亏为盈,在新能源化+智能化领域的转型方向和并购选择谨慎大胆,看好公司长期发展,可以给予公司自主品牌+新能源汽车一定估值溢价。我们预计公司17-19年归母净利润分别为368.4、412.3、436.1亿元,对应EPS为3.15、3.53、3.73元。维持“强烈推荐-A”投资评级。

风险提示:汽车行业销量下滑

免责声明

本微信号推送内容仅供招商证券股份有限公司(下称

“

招商证券

”

)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

报告索引

报告索引

本文为招商证券研究所汽车研究团队出品

如需转载,请和招商汽车组联系

文中投资推荐仅供机构投资者参考,具体以报告为准

详细报告或路演需求请联系研究员或对口销售经理