看好十月行情。我们对A股盈利,流动性及风险偏好都呈偏积极观点。我们特别认为,银行也可能成为增量资金的重要来源。银行委外监管主要是从四月份开始,整个二季度银行重点是应对监管。8月份银监会对银行“三三四”检查基本完成。按照时间推算,9月份中旬银行应完成基本整改,而此时银行面临资产配置压力,而并无法完全被固定收益市场满足。银行全年的工作任务以往主要集中在上半年,这次“三三四”的检查使得银行工作延后,按照工作进度,我们认为未来一个月市场有可能迎来银行的增量资金。同时,A股场内兑现收益的资金基本在9月完成了操作,我们认为10月市场内的机构大额抛盘将非常有限,如近期我们强调的,预计十月公布的经济金融数据都有望比上月出现反弹,央行定向宽松政策下流动性预期边际改善,投资者很可能将在十月迎来上涨行情。

结构上,结合三季报盈利预期,估值及当前机构配置情况,我们建议配置上关注银行、券商、钢铁、煤炭、电解铝、通信、新能源汽车等。短期主题活跃度仍会较高,关注雄安、国企改革、海南以及人工智能等。

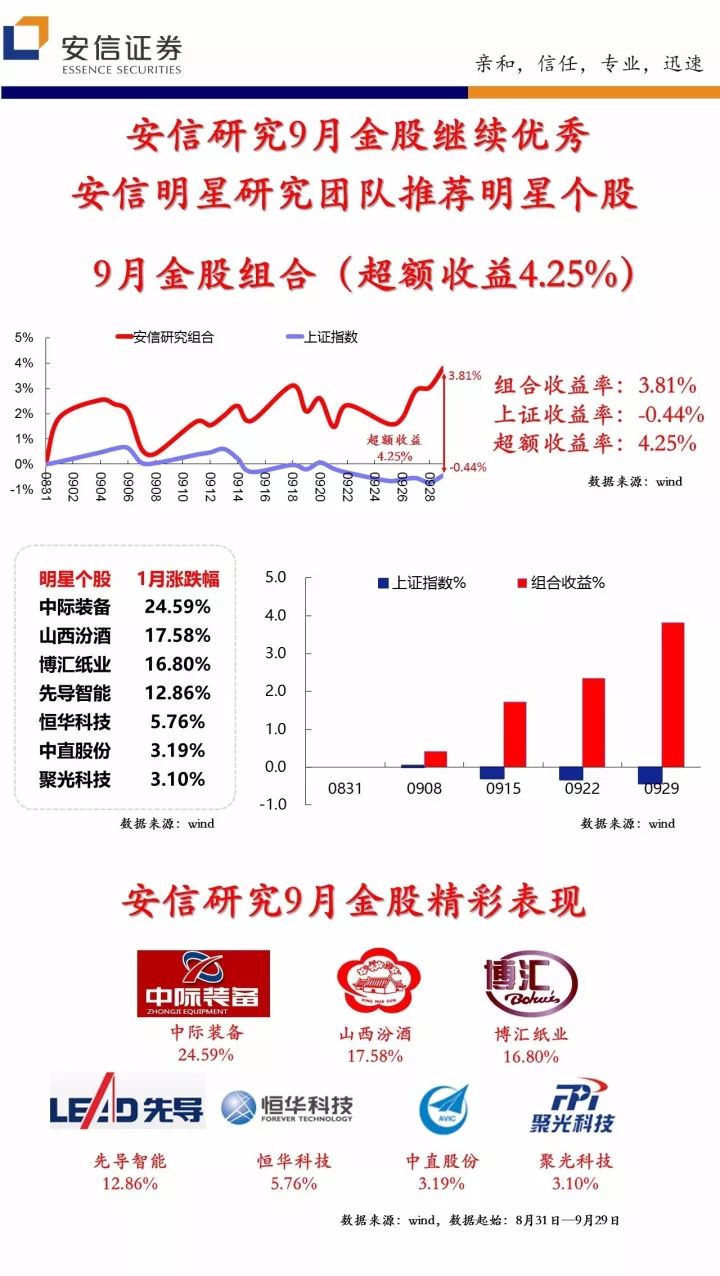

■风险提示:1.经济大幅低于预期;2.地缘政治风险;3.海外股市大幅下跌。

1)智能化并非安防行业新逻辑,深度学习解决长期瓶颈。

2)三大因素决定公司将是安防人工智能浪潮的最先受益者。1、规模效应支撑顶尖AI算法研发投资;2、智能化产品后端先于前端放量,公司在后端收入占比具备优势;3、公司已向智慧物联解决方案提供商华丽转变,拥有全产品体系的智能产品解决方案。

3) 行业机遇四喜临门:1、“雪亮工程”将带来千亿级增量市场;2、在政策要求和智能化反向带动下,视频监控高清化进程将加速提升;3、海外市场远大于国内市场,公司海外业务规模不断扩张,高速增长,优势明显;4、安防PPP项目即将进入高速发展轨道,助力公司抓住新疆安防机遇。

4)公司AI能力将向多个新兴领域横向复制。

风险提示:安防智能化市场拓展不及预期。

1)苏州旭创位列国内光模块第一梯队,40G/100G高端光模块优势明显,得到Google,Amazon、华为、中兴等重量级客户信赖。2016年,公司100G系列产品开始转入量产、产量逐月增加,目前公司已能批量产出业界最全的100G数据中心光模块。

2)全球数据中心100G高速光模块市场年复合增长率超过35%,随着互联网流量每年翻番增长,以及物联网深入普及,100G光模块需求将进一步打开,随着公司在400G领域的前瞻投入和相关产品陆续推出,未来高端光模块市场格局有望被“中国崛起”所改写。

风险提示:数据中心光模块市场增速低于预期。

1)公司先后三次收购(包括此次拟收购初见科技剩余股权)优质手游研发商与发行商,构建出完整的游戏产业链,业绩增长较快;

2)受益于游戏行业高景气度,公司成长空间较大;

3)打造“出版+游戏,游戏研发+发行”的业务架构,未来将形成协同效应,提升盈利空间。

风险提示:市场竞争激烈,并购整合效果未达预期,业绩低于预期,商誉减值。

智能终端行业发展进入整合第二阶段,公司为诸多品牌和各类ODM客户提供一站式服务,大幅缩减其供应链管理成本,17/18年有望服务2/3亿部终端,预计17/18年净利润13/20亿,目前估值仅22倍

1)内生外延持续扩展,“1+N”综合配套能力行业领先,构建触控/显示/指纹/摄像头/软板/玻璃盖板等,一站式服务商业模式成本优势及配套优势将进一步凸显,带来公司竞争力和市场份额提升;

2)消费电子日集中化趋势明确,公司综合优势逐步体现,增/存量市场大约12亿部/年,客户包括华为三星、华为、OPPO、VIVO等品牌,闻泰和华勤等ODM大厂,以及传音等海外市场大幅提升份额的品牌,未来高速成长可持续

3)运营能力和综合配套优势,使得毛利水平领先同业;未来不排除新产品突破和内生外延兼顾带来的崭新高增长业务

风险提示:宏观经济不景气,消费电子终端市场发展低于预期,新业务整合低于预期。

中航工业旗下唯一的直升机上市平台,公司未来2-3年内最重要的发展逻辑在于军用直升机的需求爆发,预计到2020年比当前增加1000架军用直升机(包括新列装和换装)。短期通用直升机新机型有望定型列装。

风险提示:政策性风险、新机型定型不确定性。

1)定增将落地,缓解资本金压力,促AMC业务发展;

2)前期项目储备将助四季度业绩进一步释放;

3)预计公司将进一步利用民营机制的灵活性发展多元金融业务零售转型效果。

风险提示:市场风险,宏观风险,政策风险。

预计全年均保持高速增长,估值仅20倍,PEG显著小于1,集团资产注入预期和外延式并购有望超预期。

风险提示:外延并购进度不达预期。

1) 公司定增获批,将以24.45元/股向李凯、姚尧土分别发行1500万股,募集资金不超过7.335亿元,其中李凯女士系王健先生的母亲,姚尧土先生系姚纳新先生的父亲,王健和姚尧土为公司实际控制人。此次定增使得大股东与上市公司利益再次绑定,显示大股东对于公司未来发展的信心。定增完成后,公司资金面得到改善,有利于加速公司在环境治理领域PPP项目的布局。