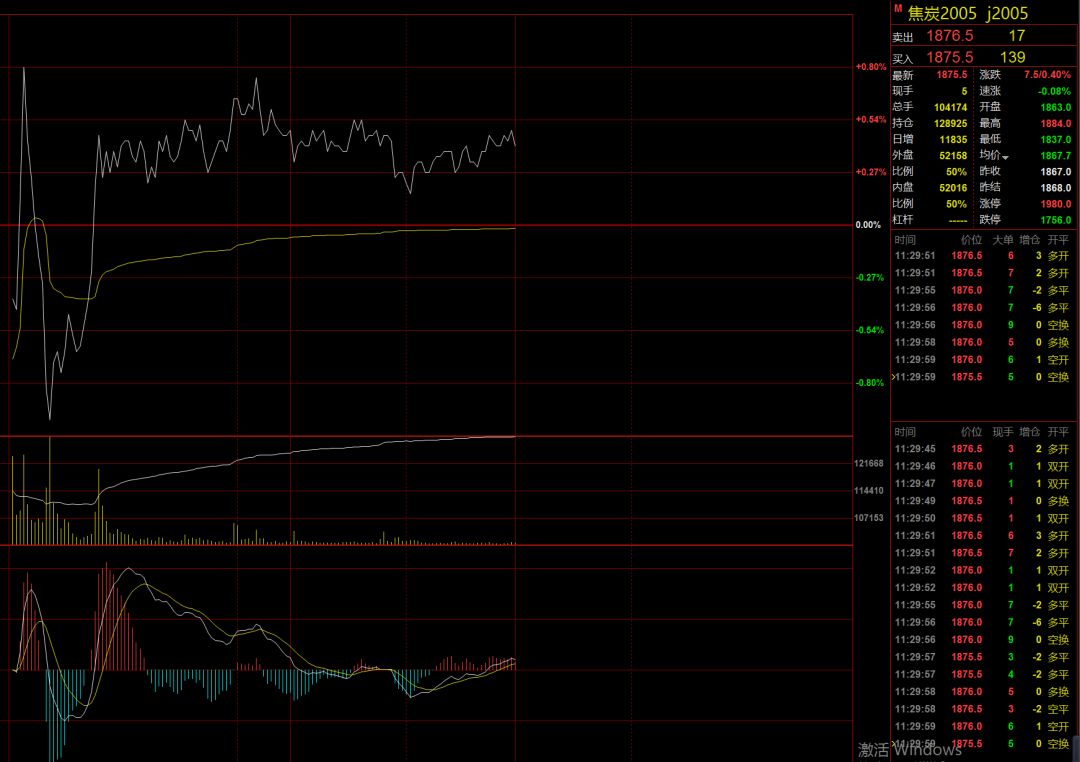

今日焦炭早盘开盘低开后,先触碰1847.5,然后再强力拉升至1884;再快速下跌至1837;然后在于9:23时回升至1876.5;早盘高点分别是1884、1883。

从节后的盘面看焦炭自高点1927跌至1731.5,跌幅约200,基本反映了春节后,焦炭现货市场降价预期;且众所周知,疫情发生以后,焦化厂生产最先受到影响,大部分区域焦化厂由于冬储时焦煤备货不足,导致库存告急,最终被动减产30%左右,个别减产更多。而东北地区钢厂更是由于焦炭告急,多渠道向山西地区焦化企业采购焦炭,更有鞍钢集团的焦煤库存不足10日等现实状况。目前随着运输限制得到解决,上游煤焦产业基本开始恢复正常,焦化开工率明显回升。但需要注意到焦炭的广义口径库存已经呈现长时间下降,考虑到4月底前仍有最少山东地区有600多万吨焦化产能要关停,而像江苏苏州仍有220万吨焦化产能的关停没有下文。预计疫情尾声后,各地的经济工作摆在首要位置。

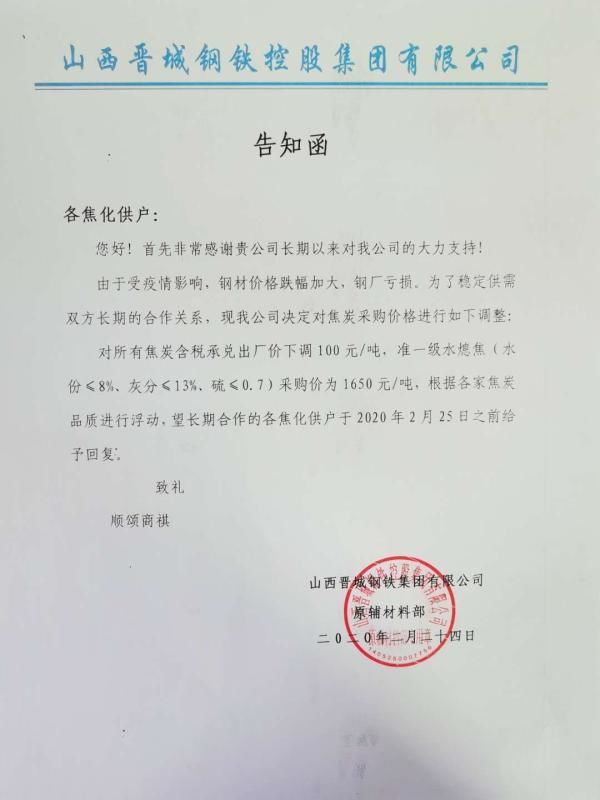

今日钢厂出来喊降焦炭100。理由很充分,自己亏损了。可是我们就纳闷了,为什么钢厂你不发文给你长协矿的矿山,要求铁矿如PB粉、PB块、纽曼粉、纽曼块、卡粉、超特粉、混合粉、罗伊山粉等将价格10美金、20美金呢?再者,斗不过矿山,钢厂亏损了,完全可以减产挺钢价嘛!为什么你们也舍不得停产、减产呢?钢厂你亏损,没有人拦着你不让你停产,不让你减产,为何就和国内的焦化企业过不去,要欺负焦化厂呢?有你们这帮不争气的钢厂,可以说再好的供给侧改革成果,再有力的刺激政策措施,最终都要被你们败完,把国家利益、行业利益拱手让给国外矿山,最终是国内产业链买单、全国人民为你们这帮不争气、不愿意减产、停产的钢厂买单。产业利润拱手送给矿山。不过话又说回来了,国内焦化企业也要协调一致,有骨气的焦化厂,就不给这类钢厂供货,港口库存日照港、董家口港两港的焦炭库存从最高接近500万吨,现在已经降至库存不足250万吨,完全可以往港口发,卖现货嘛,可以让低品质的焦炭多掺和着高品质焦炭多出口嘛。焦化厂的夹板气难道还没有受够?

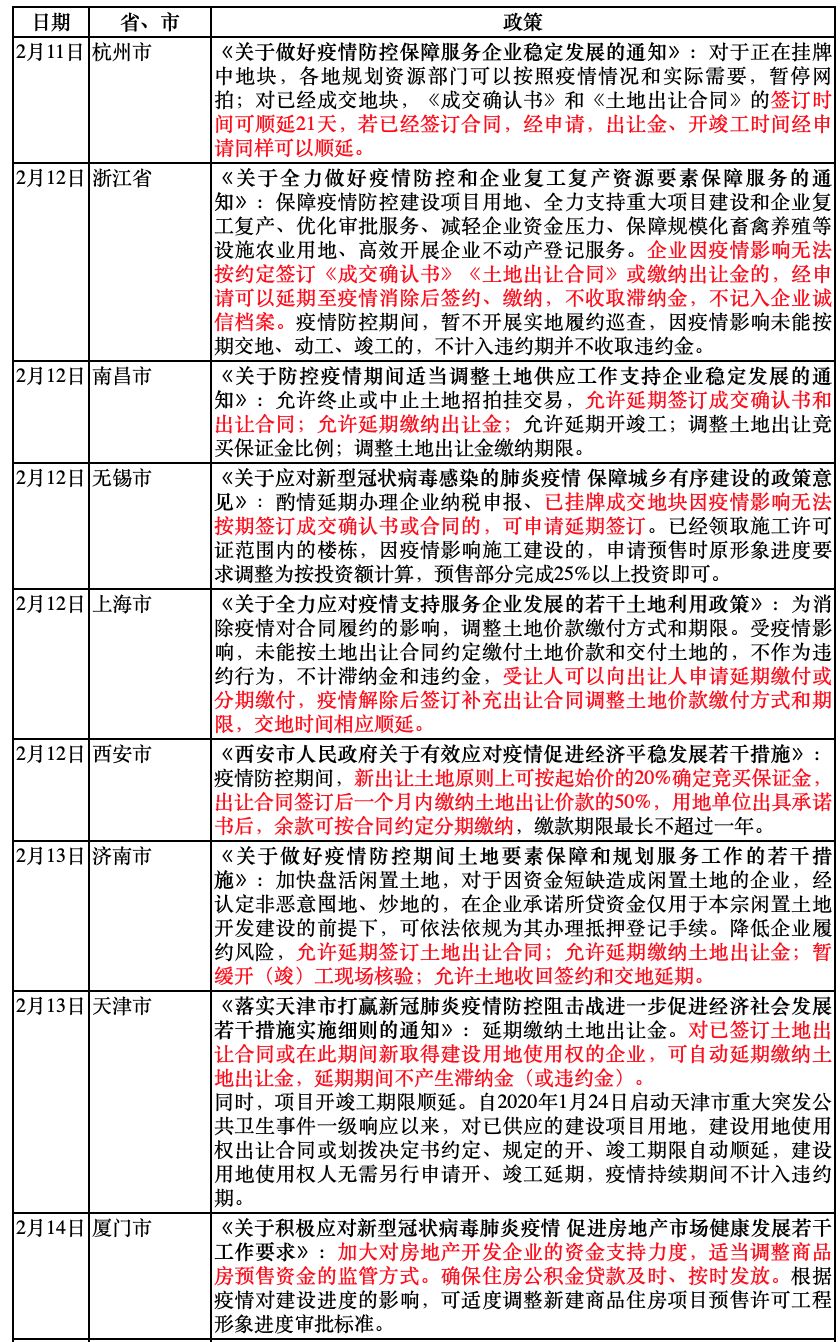

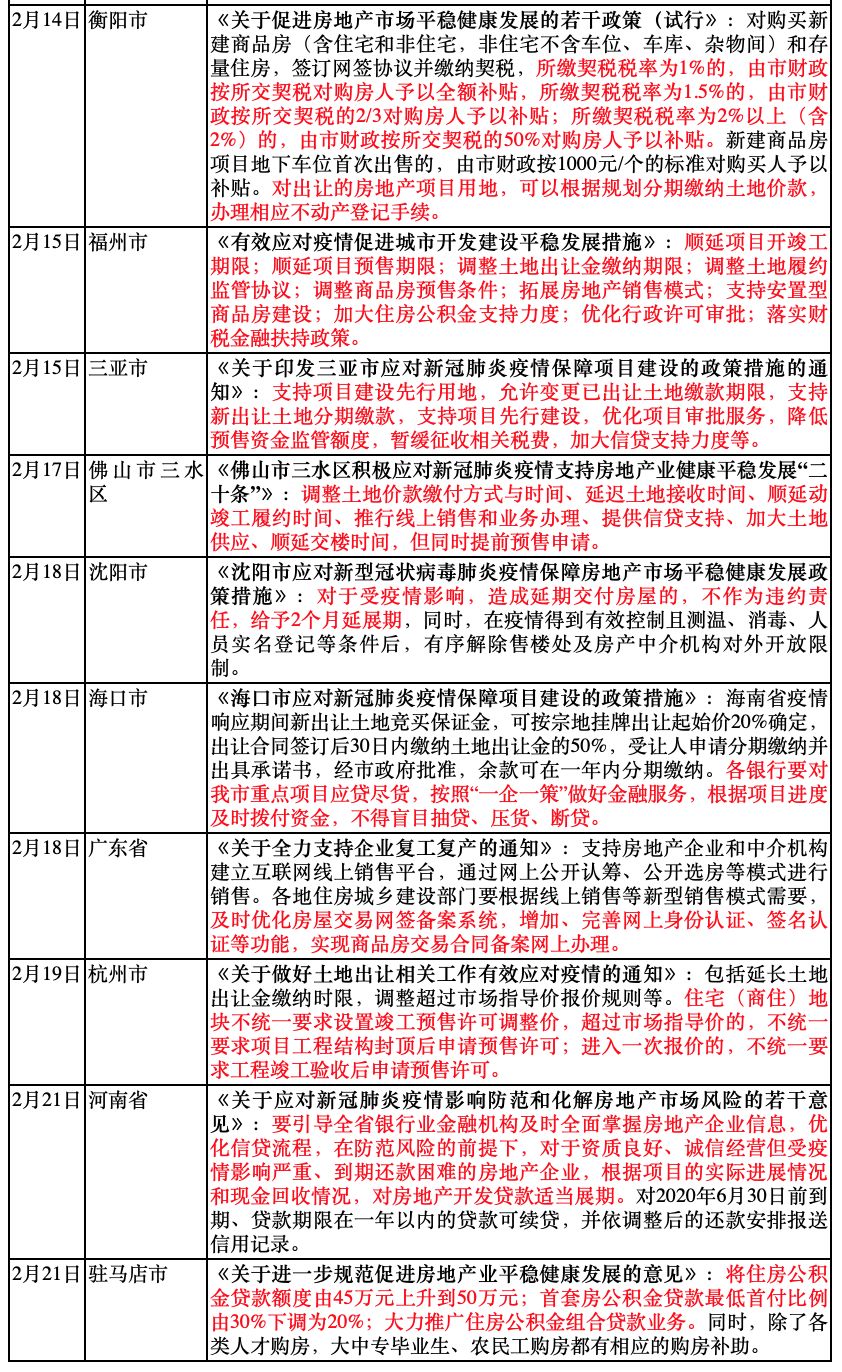

宏观政策、货币政策、财政政策将迎来更加灵活适度、更适度宽松等环境,我们观察到部分城市的房地产政策有所松动,调控政策有所松码。体现出的是一城一策,稳预期等。

短期的利空和长期的利好共存,要学会选择市场的前进方向。

多想把铁矿砸下来,高位试了几次,砸不动,只有撤,关键是钢厂不大幅的降低高炉开工率。

焦化的开工率回升了一点,预计两周左右的时间,高炉的开工率也会回升,在这么短的一个时间周期里,怎么做原料库存,是的要多想想。

上海钢联2月20日/2月21日发布的焦炭统计数据可以注意一下:

230家独立焦企样本:产能利用率62.33%,上升2.16%;日均产量55.47增1.92;焦炭库存181.52,减10.70;

统计全国100家独立焦企样本:产能利用64.97%,上升2.50%;日均产量31.31,增1.21;焦炭库存89.78,减11.45;

统计全国110家钢厂样本:焦炭库存456.15,增1.24,平均可用天数15.65天,增0.45天;

港口焦炭库存:天津港28减1,连云港4减0.5,日照港83减5,青岛港159减5,总库存274减11.5。

关键阶段,习近平出席一场重要电视电话会议