版权:来源 罗天昊国与城,ID:luotianhao99 作者 罗天昊 原文名《中国城市产业战略五大迷局》授权转载

国家崛起,必以城市崛起为先导。

中国已经跃升为全球第二经济大国,与此同时,是国内数百座城市翻天覆地的变化,归根到底,城市的兴盛,最终还是落脚在产业的基础上。

为什么同时起步的特区中,深圳和珠海差距如此强烈?

为什么经济实力强大的苏州,在金融活力方面,反不如经济不发达的甘肃省会兰州?

不同的产业选择,导致最终的城市格局迥异。

近十年来,笔者考察了数十座城市,也见证了不少城市十二五和十三五规划的出笼,一个非常强烈的感觉是,光从纸面上看,几乎所有的城市发展规划都是高大上,都要搞高技术产业,新兴产业,振兴服务业。

现实很骨感。一个城市到底适合搞什么产业,还有很多先决条件,并非所有城市都合适搞高大上。积数十座城市之教训,城市选择产业需考量五大条件。

在全球、国家和经济圈中的三重定位

高端产业,遍地开花。

几乎所有的城市,在规划产业时,都恨不得以高新产业为主导。视低端产业为落后产能。但事实上,主导产业的层级,还需要从其所处的区域分工与定位考量。

中国在全球产业链中处于中低端位置。以制造业为例,全球制造业分为四大方阵,美国为第一方阵,英法德日韩等其它发达国家为第二方阵,中国等新兴国家为第三方阵,广泛亚非拉后发国家为第四方阵。

在高新产业领域,最核心的技术控制在欧美的手上,如汽车的顶端技术在日、德和美国。大飞机的技术,中国终于实现了零的突破,但是主要技术仍然掌握在少数国家手中,电子元件器核心技术也在欧美和日本手中。中国只在少数领域有所突破。

中国在全球产业链中的地位,注定了多数城市要以大众产业,或者说中端产业为主,高端产业只能落地在部分先发城市。中国若失去大众制造的优势,将受到两面夹击。在高端领域,受到欧美的阻击,在低端领域,被印度和越南等国蚕食。

同时,在国内也存在一个产业梯度。随着中国广阔内陆产业转移的完成,中国将形成一个U形曲线产业结构,东部沿海地区将成为研发和高端的产业核心区,以及最终产品的销售中心,而加工制造这个U形曲线的底端集中于中西部。

以制造业为例,中国制造业将出现三大集团,一是以北上广深为代表的国家高精尖制造业,总量少,但是技术处于最顶尖行列。这些城市也不以制造业为主流。二是以长三角的无锡苏州,珠三角的佛山东莞为代表的大众制造业的中心,其技术先进,基础雄厚,在制造业体系中处于节点位置。三是当下承接产业转移最集中的大陆腹地城市。

就国家内部而言,多数城市,也将注定以中端产业为主导。

十二五期间,中国有很多城市好高骛远,走了弯路,而那些脚踏实地的城市,则普遍厚积薄发,发展良好。如中部和中南地区的武汉、长沙,合肥,郑州,重庆和成都,在过去几年中,老老实实搞大众制造,尤其是武汉和成都,都跻身国内GDP十大城市。

第三还要看同一经济圈内,不同城市的分工。

珠三角城市之间,有一个有趣的现象,东莞等经济重镇,其金融产业并不发达。东莞的金融产业哪里去了?很简单,被广州、深圳和香港代做了。在珠三角城市内部的产业分工中,广深的三产比较强势,是区域性金融中心。

全球,国家与经济圈的三重定位,对于所有城市都是一种制约,不是想干嘛就干嘛,尤其是很多城市喜欢搞跨越式发展,不愿意脚踏实地,老想投机,搞奇迹。

顺应发展阶段衡量时间坐标

人生有年轮,城市有节奏。

尊重发展阶段,对于城市产业战略来说也至关重要。

很多地方认为,第三产业占比不高意味着城市不发达。事实上,到底哪种产业为主,要受到城市发展阶段的制约。一度风靡的“服务业突围”,导致了部分城市的战略失误。

在国家层面,部分人开始滋生了以世界工厂为耻的情绪,过去十年,中国出现产业空心化的倾向,实体经济遭遇重创,直到2015年才重新转头,推出中国制造业2025计划。

美国经历多次危机仍屹立不倒,虽然美国是全球第一服务业大国,但它的制造业同样发达,甚至还是第一农业大国。合理的产业结构,使美国具备强大的抗风险能力和调整能力。

英国巅峰期制造业占全球工业国家的比重约在45%。美国巅峰期占西方世界的53%。中国目前仅占全球20%,且大而不强,远未至顶峰。

从发展阶段判断,中国尚处于工业化中期,制造业仍是定鼎重器。这也决定了国内多数城市,将以制造业为主导产业。

正面案例是,武汉等城市最近几年坚持制造业,夯实了产业基础,奠定了未来长久发展的根基。

十几年前,武汉曾实行“两通起飞”的战略,欲以服务业为主导,结果证明走了弯路。后来武汉重新调整了战略,推行工业倍增计划,收效甚大。

目前武汉处于工业化中后期,去年武汉的制造业占比40%左右,服务业略高于全国平均水平,在未来十年甚至更久,其产业还会持续。武汉服务业的占比,可能不适合像北京的近80%这么高,也许60%就很合适,这是不可跳跃的一个发展阶段。

先实现制造业的崛起,再成为服务业中心,最终实现全面崛起,武汉被称为“东方芝加哥”当服膺此道。

武汉的产业战略具有相当的普遍性。长沙,成都,南昌,合肥等城市其实也走了一条类似的路,最近几年,中南区域发展速度称雄全国,选择老老实实搞实体经济,居功至伟。

跨越式发展导致失利的典型是珠海。

改革开放初期,其它珠三角城市都通过承接香港和欧美的产业转移,率先发展工业,此时的珠海,欲实现高起点发展,以旅游业及高新产业为主导产业。

珠海由此失去了发展工业的最佳时机。上世纪八九十年代,正是珠三角各城市起飞的黄金时期,珠三角的制造业迅速发展,成为知名全球的“世界工厂”,以广州与深圳为龙头的珠三角城市群亦完成了初步崛起。制造业的滞后,使珠海超常发展的梦想落空,在第一轮的发展中,珠海逐步落后,特区光芒消失殆尽。与深圳的差距巨大。

历史已经给予了珠海机会,可是它没有抓住,在练童子功的时候的耽误了,再想补课就难了。

存量与增量之争:守正与出奇

很多地方视传统产业为畏途。都将高新产业列为未来发展重点。欲以新兴产业破局。

但是,如果各地都以新兴产业为突围之路,新兴产业的竞争很快将从蓝海变为红海。

比如太阳能行业,各地一哄而起,最后行业动荡时,谁也难以幸免。

此外,新兴产业的崛需要时间,而在这段时间内,地方政府如何支撑既有的格局,等到新兴产业开花结果?

在产业转型大潮中,近年来无锡选择了新兴产业和高新产业突围。无锡尚德锋芒毕露,一度给无锡带来了莫大的荣耀。

但是后来,以无锡尚德为代表的光伏产业衰败,传统产业却危机重重,五年来无锡的工业占比,下降了约5个百分点,2015年规模以上的工业增加值,竟然比2011年还要少。规模以上工业增加值增速曾连续6年在全省垫底。忽视传统产业,导致了实体经济遭遇重创。

无锡身边还有上海与南京两个综合性城市,发展服务业,显然不应是重点。同时,新兴产业难以成为主导产业,以太阳能产业为例,全球有46个国家将其作为未来支柱,而国内几乎所有的省市,也都将其作为未来重点发展的产业。很容易同质化。无锡尚德最后在惨烈的竞争中落败,其实并不奇怪。

在高新产业领域,最核心的技术控制在欧美的手上,在国内,也存在一个产业梯度,最高端的产业,还是落地在中心城市,北京中关村,上海张江科技园,深圳高新产业园等。无锡难缨其锋。

无锡过度依赖新兴产业和高端产业,甚至借太湖蓝藻事件,驱赶了不少传统制造企业,一心去搞高大上,最后光伏产业不保,传统产业不振,两头落空,忽视巨大存量,对于城市经济的发展,是非常致命的。

相对新兴产业,中国的传统产业存量巨大。相对服务业,中国的制造业存量巨大。

对于多数城市来说,制造业的转型升级,比从制造业向服务业转型重要;传统产业的更新,比传统产业向新兴产业转型更重要。

值得肯定的是广东佛山。佛山的发展模式可谓三体一式:坚固厚实的实体经济、强盛丰茂的本土经济、富有活力的民营经济。内生式发展。一直以来,佛山坚守制造业,第二产业比重维持在60%左右。佛山制造成为佛山市最响亮的名片。逐步确立了家电、陶瓷等几大支柱产业,积数十年之功,逐步成为全国最著名的制造业重镇。近几年整体实力强势崛起,人均GDP直追上海。

佛山的启示是,坚守制造,坚守传统产业为主导的产业体系,一样可以有未来。守正出奇,对于多数城市来说,是必须遵循的铁律,没有奇迹神话,只有厚积薄发。

特殊城市的产业布局

中国城市类型繁多,战略体系复杂多元。其中,有三大类型的城市,容易出现战略误区。分别是旅游名城,资源型城市,以及重工业城市。

与一般人印象中不同的是,那些经济比较发达的旅游城市,比那些因为贫穷的旅游城市,其文旅收入占比更高。

以舟山与铜仁为例。舟山2016年旅游收入为661.62亿元, GDP为1228.51亿元,铜仁旅游收入347.30亿元, GDP 856.97亿元为,舟山经济总量大,旅游收入与GDP的比重还是高于铜仁。舟山人均GDP达到106364元,而铜仁为27366元,差别巨大。

铜仁的第二产业比重,只有28.4%,可以看到,适度的工业化补课,对于铜仁未来至关重要。铜仁的梵净山驰名国内,但是到现在还没有通高速公路。

舟山不一样,市民富裕,本土旅游可以奠基。同时,其所在的长三角是富庶之地,文旅产业反比单纯依靠旅游的城市更为强势。

贵州这几年搞大规模工业化,经济突飞猛进,旅游的占比反提高了。2016年,贵州旅游总收入达5027亿元,增加值占GDP的10%左右,成为贵州的支柱产业。

穷而美,没有人来,消费不足。很多人都忽了波特在国家竞争战略理论中讲到的本土需求因素。

启示是,穷而美的地方,光靠美丽事业容易成为空中楼阁,适度工业补课,只要在生态压力范围内,有多快就搞多块。搞文旅也要有钱开发。

资源型城市的转型,误区也不少,最典型的是,都想搞文化产业。

其实鲁尔等发达国家的传统资源城市转型,有两个隐秘的前提,一是,这些城市转型前已是发达国家主流城市,资本雄厚,衍生产业和文化产业都有很好的基础。欧美处于强势地位,搞文化旅游产业有根基,有市场。二是,它们的转型持续了数十年才最后成功。

国内很多资源型城市转型,其实不合适学鲁尔。国内资源型城市,多数是穷人城市。国富民穷且贫富分化严重,普遍消费市场不足。

北京可以把首钢老厂区和798工厂搞成文化产业基地,但是很多穷地方的资源城市,搞了多年的文创产业不见效果。总体经济实力跟不上。山西、东北、陕西这些地方的资源型城市文化产业搞不起来,根源就在于此。

只要资源没枯竭,就继续搞资源,有煤炭,有石油,难道不开采?亏损则需国家担责。鲁尔区、日本北九州转型,国家都曾补贴。继续搞资源产业的同时,唯一的问题其实就是产业接续和衍生产业的问题。最好的选择,是上下游以相关产业。还是工业。文旅是辅助产业,不能主业。

湖北的黄石转型相对成功。除矿业以及有色金属外,黄石还有以东贝为龙头的机械制造业;以美尔雅为龙头的纺织服装业;以劲牌为龙头的食品业。转型要成功,还是靠工业。

重工业城市转型的要害,不在抛弃,而在中和产业结构。

很多传统的重工业城市,其实技术基础,产业工人的素养也很好。东北长春的汽车、装备产业就很有基础。关键有三点,一是由重到轻,发展大众消费型的产业,二是发挥技术优势,装备制造,重工业领域的存量盘活,三是发展生产性服务业。

不能一说转型,就往服务业方面靠,甚至有部分中国著名钢城,不顾本身特点,要抛弃钢铁行业,搞大健康,搞生态产业,这就偏了。

权力坐标

中国是一个不完全的市场经济国家。市场与权力,交替决定资源配置。

中国城市的公共资源安排,是按照政治地位排队。在这种体系中,直辖市处于第一梯队、省会处于第二梯队,计划单列市处于第三梯队,其它常委兼任书记的地级市属第四梯队,一般城市处于第五梯队。县级市处于第六梯队。镇处于第七梯队。

在文教领域,中国最顶级的高校,包括北大与清华,均设立在北京。在医疗资源方面,2016年中国十大医院中,北京独占其四,在经济领域,110多家央企中有超过80家以上的总部驻跸北京,超过其它所有城市总和。至于中央机构,则更是全部集中于北京。北京世界500强总部已是世界第一。它是中央银行所在地,也是三会所在地,是政策的策源地。2016年,北京的本外币存款余额138408.9亿元,冠绝全国。北京对于资金的吸附作用,远远超过其它城市。

这样的城市,三产自然发达。2016年,北京三产占比达到80%以上,为国内最高,它的金融行业增加值居第一位,占GDP比例为17.1%;文创产业也超过10%。

北京在全国的地位,正如省会、首府在各个省和自治区的地位。

在几乎所有的省会城市中,三产都比较发达。很多落后地区的省会,三产也能够比发达地区的一般城市厉害。无它,全省的资源都集中在它手中。

比如经济发达的苏州,其本外币存款与GDP的比值不过1.3,但是,经济不发达的甘肃省会兰州,其存款余额与GDP的比重,竟然可达2.8,吸金能力强过经济发达的苏州。

在一省之内也是如此。苏州经济比南京更强势,但是吸金能力就不如南京。南京的本外币存款与GDP比值达到2.7。吸纳资金的能力强过苏州。

不仅公共资源的分配要考量城市的权力所处层级,很多没有完全走出审批制的垄断行业、半开放行业,都依赖城市权力体系。比如地级市可以搞城市银行,再发达的县级市,都没有权限搞,这就不是市场选择,是权力布局。

处于权力体系中端乃至下端的城市,产业选择空间就小多了。笔者这些年看到很多禀赋一般,层级也一般的城市,产业规划中却有种种宏图伟略,说说可以,真推行就是致当地于不利之中。

充分考量自己在权力体系中的地位,合理布局产业,也是很多城市需要尊重的现实。

自2003年起,中国指数研究院已连续第15年开展城市房地产开发投资吸引力研究,基于中国城市发展特征的新变化,房地产的投资策略也随之发生改变,更多的房地产开发商、金融机构将深耕布局的视角聚焦到城市群范畴上。因此,2017年,我们将从城市群的角度分析城市发展脉络,以引导资源合理调配,发现价值洼地。

数据来源:中国指数研究院测算

研究结果显示,2017年,上海、北京、深圳投资吸引力仍保持全国前三位,经济基本面较好的二线及受核心城市辐射的三四线城市排名靠前。

从城市层级来看:

一线城市排名领先

,上海、北京、深圳投资吸引力仍保持全国前三位,广州排名第5;

一点五线城市中天津首次排名进入前4

,杭州、南京、成都、武汉、重庆等核心城市经济基础强、人口流入多、市场需求旺盛,排名均位列前10;

二线城市中,郑州、厦门、合肥领衔排名

,分列12、13、16位,哈尔滨、大连等东北城市则继续延续上年的态势,排名靠后;

二点五线城市中,东莞、佛山保持全国前20名

,中山排名提升明显,至23名;

三四线城市中

,珠海、汕头、镇江、保定等城市具备承接核心城市产业、人口及置业需求外溢的区位优势,排名靠前。

从区域分布来看,东部沿海及长三角、珠三角、京津冀城市群城市投资吸引力保持领先优势。

长三角

的经济水平领先,城市的现有产业基础、创新实力、对优秀人才的吸引力均较强,整体投资吸引力仍保持领先地位,其中上海、杭州、南京名列前十;

珠三角

依托毗邻港澳的沿海区位优势,开放水平不断提升,深圳、广州保持全国领先水平,周边的东莞、佛山等在核心城市带动下,开发投资潜力居前;

京津冀

的北京、天津分别位列第2、4位,廊坊、保定在京津冀一体化和雄安新区的规划利好推动下,城市房地产开发投资吸引力也显著上升。

三大国家战略

拉开中国城市群发展大幕

五大超级城市群格局形成

“十三五”规划中指出,我国未来将加快城市群建设发展,打造京津冀、长三角、珠三角世界级城市群,并将在全国范围内共打造19个城市群。可以预见,在国家规划层面,城市群的发展也将进入加速期。

近两年政府工作报告中均明确指出要“着眼开拓发展空间,促进区域协调发展和新型城镇化”。“重点推进“一带一路”建设、京津冀协同发展、长江经济带发展三大战略”。“以区域发展总体战略为基础,以“三大战略”为引领,形成沿海沿江沿线经济带为主的纵向横向经济轴带,培育一批辐射带动力强的城市群和增长极。”

我们顺着三大战略规划的指引与城市发展的轨迹来看,未来中国核心城市群的空间格局也逐渐清晰起来。三大战略的叠加区域也将是未来发展最具潜力的区域。京津冀本身就是三大战略之一,发展潜力最为突出,长三角、长江中游以及成渝城市群分布在长江经济带沿线,是东中西部产业转移的最主要横向通道,而长三角以及珠三角地区都是21世纪海上丝绸之路的核心区,承担着海上对外开放以及创新升级的使命。

以上这五大城市群无疑将成为未来中国最具发展潜力的地区,抓住这五大城市群的发展机会才能把握住中国

城市发展的未来。

图:“三大战略”叠加区域指向中国5大超级城市群

表:五大城市群经济与人口规模

[1]

资料来源:中国指数研究院整理

占国土面积11%的五大城市群经济总量占全国55%,是中国经济最活跃,潜力最突出的地区。

2016年,长三角、京津冀与珠三角三大传统城市群GDP规模分别为14.7、7.5和6.8万亿,人均GDP分别为9.7、6.8和11.6万元,无论是经济总量还是人均效益,三大传统城市群都处于领先水平,也仍将是未来中国经济发展的领头羊,其中京津冀城市群规划规格高、政策执行力度大都表明京津冀将呈现追赶之势,与长、珠三角城市群的差距将缩小。

长江中游和成渝城市群GDP规模分别为7.1和4.8万亿,长江中游城市群常住人口达1.2亿,成渝城市群也接近1亿人,虽然人均效益仍与发达城市群相差较远,但其依然是国内产业转移的主要承接地,也是带动整个中西部崛起的核心,未来增长空间较大。

图:五大城市群经济规模梯度

数据来源:CREIS中指数据,fdc.fang.com

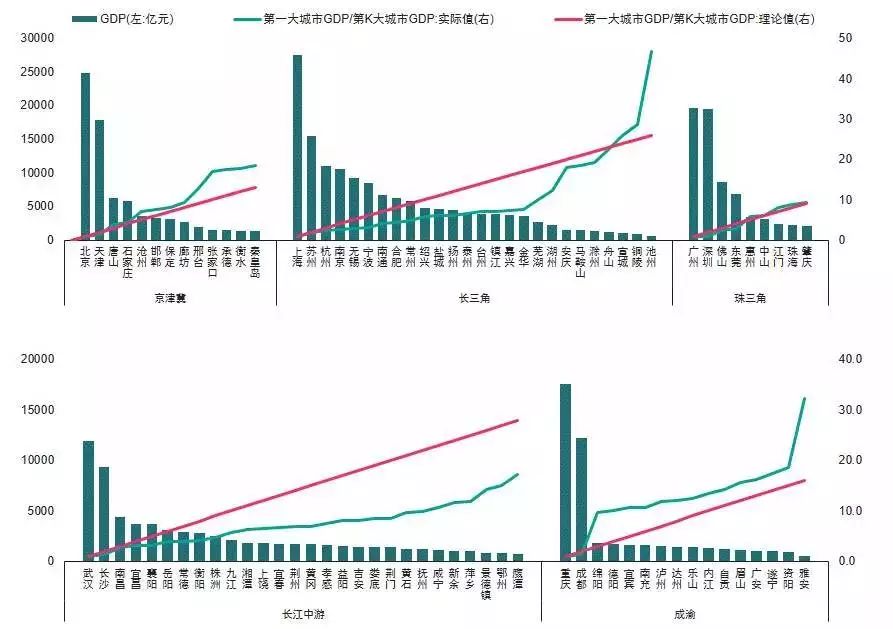

珠三角城市发展最为均衡,长三角、长江中游城市群内部差距较小,京津冀城市间梯度差异较大,成渝仍处于中心城市独大阶段。

从城市群GDP经验数据来看,第一大城市GDP/第K大城市GDP=K是普遍的发展规律,珠三角城市基本符合这一规律,城市群内部城市梯度均衡;

长三角与长江中游作为跨区域城市群

,内部形成多个都市圈,多中心的结构使资源相对分散,其中,长三角城市群内多个中心城市实力均突出,城市群内竞争激烈;