12月份古镇灯饰价格指数共发布了四期数据,月初报109.48点,月末报105.87点,总指数自11月份以来连续两个月下跌,月均指数为106.25点,较11月份月均数110.61点下跌3.94%。12月份延续了11月份的下行惯性,受今年以来灯饰市场偏淡以及年尾关的因素影响,部分灯饰厂企陆续为进入春节而提前休整,订单出货亦开始减少,但受原材料年末涨价影响,古镇灯饰价格整体是下滑平缓。

四大系列指数12月份月均数表现为“三升一降”,为能与传统淡季“抗衡”。临近年末,很多工程都进入收尾阶段,工程类照明产品的需求热度持续拉动商业照明系列指数和户外照明系列指数上涨,光源系列指数也在原材料上涨拉动下有较大升幅。灯饰系列指数则保持下跌趋势,但下行幅度不大,2016年稳步收官。

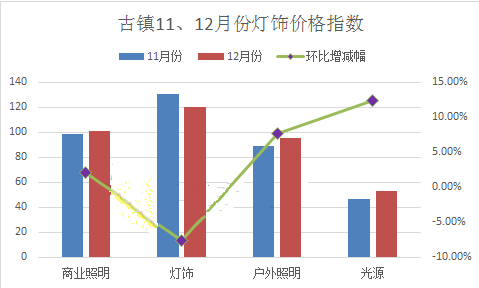

四大系列指数呈“三升一降”,具体为:

商业照明系列月均数为100.83点,较11月上涨2.18%;

灯饰系列月均数为120.50点,较11月下跌7.66%;

户外照明系列月均数为95.47点,较11月上涨7.62%;

光源系列月均数为52.79点,较11月上涨12.437%。

(一)商业照明系列指数波动上行

商业照明系列指数12月份月均数为106.25点,较11月份环比上涨2.18%,指数在月初下跌后上涨,在月末再缓慢回落报102.25点,但情绪化波动不大,整体表现上扬。今年以来,芯片、灯珠、铜箔、铝材等原材料价格均有上调,其中,铝材涨价幅度明显。商业照明产品对铝材需求占比较大,灯饰企业面临成本压力,一定程度拉动商业照明系列指数上涨,但创新型、智能型商业照明产品对原材料价格依赖不强,短期内不会出现较大调幅。传统小、微灯饰企业一般是利薄量赢,预计商业照明企业通过优化升级后,产品价格会恢复平稳。

(二)灯饰系列指数先跌后涨

灯饰系列指数月初承接11月下跌趋势,前三期分别报128.58、120.34点和114.64点。月末止跌回升报118.45点,月均数为120.50点,环比下跌7.66%。受国际市场大环境持续低迷的影响,今年下半年灯饰企业面临更大困难,9-10月份的订单高峰期过去,进入11月份后订单随即减少。加上今年灯饰业内价格战激烈,塑料、纸箱、物流等价格居高不下,许多企业已陆续停止生产,进入休整阶段,灯饰系列指数也平缓下行收官。

(三)户外照明系列指数先涨后跌

户外照明系列指数12月初止跌回升,前三期数据节节攀升,分别报90.30点、97.74点和97.75点,月末微微下跌报95.08点,月均数为95.47点,环比11月上涨7.62%,整体表现活跃。户外照明产品一直受外界多方因数影响,价格波动性较大,到年尾各地市政工程及园区建设基本竣工,户外照明产品需求下降,企业的大订单也会推到明年制作,个别小订单的价格会相对偏高,所以带动系列指数波动。

(四)光源系列指数回暖上扬

伴随着半导体技术发展,LED光源对传统光源市场有较大的冲击,而LED在革新过程中出现了“质量参差”、“价格战”等问题,光源系列指数自今年6月起持续下跌,屡创新低,12月份终止了近半年的下行趋势,表现活跃。光源系列指数12月初报47.80点,一路上涨,月末以58.16点收官,月均数报53.79点,较11 月环比上涨12.43%。在原材料价格上涨、LED市场波动调控及光源应用不断扩大等因素的刺激下,光源系列指数逐步回稳,预计明年会继续上涨,但难企高位。

12月是灯饰行业的年终生产休整期,到了1月进入春节假期,许多灯饰厂企及商户已陆续休假,市场交易量大幅缩减,预计新一年的市场整体格局走向将在2月中旬后逐渐明晓。灯饰企业应该广开思路,提高产能、加大技术研发、加快产品升级同时注重消费体验,扩宽展销渠道。

来源:广东价格指数平台