↑↑点击"上方蓝字" 关注【新三板研究最用心,最原创的诸海滨团队】↑↑↑

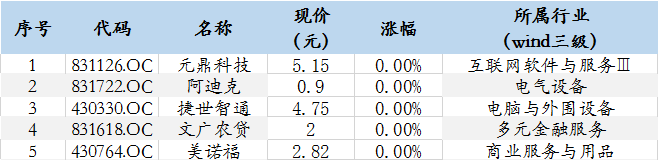

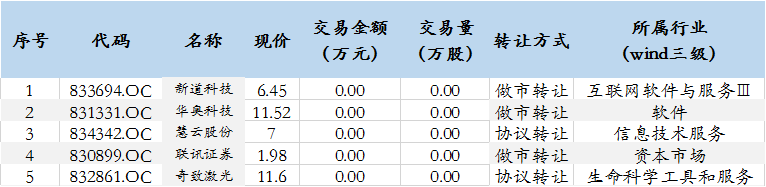

三板做市:1099.11↓5.16(↓0.43%)

挂牌总数:11143家

新挂牌:9家

新转为做市转让:0家

股票成交数:995只

做市转让:618只

总成交金额:8.18亿元

做市转让:3.75亿元

整体日化换手率:15.40%

整体估值:29.08X

做市估值:30.24X

协议估值:28.68X

05月10日0家公司协议转做市

05月10日0家公司做市转协议

【重磅】总财富7889980000000元!2017中国最富500人名单出炉,十年大换血,特朗普若上榜只能排NO.65!

(来源:新财富plus)

曾经,中国的富豪主要来自制造,来自地产;而今,他们主要来自TMT、来自消费、来自服务。曾经,我们的富豪主要产自境外资本市场;而今,回归A股成为顶级富人整齐划一的选择。十年间,富人榜完成洗牌,八成富人已经换血,这背后,是新钱上位,老钱进化。

新钱,代表着全新的产业结构。经济达到一定体量之后,中产崛起,90后一代习惯改变,催化TMT、消费等领域的新钱家族蒸蒸日上,令中国的富人阶层,呈现出了与美国这个成熟市场更为接近的行业分布。

新钱上位,也得助于全新的资本环境。快节奏IPO带来了富人的快速轮动。但中小创虽是造富福地,却不再是新富一劳永逸的久安之地,快速跌出榜单的富人,往往是前两年IPO却业绩不继的新人。

留在榜单上的老钱家族,大多是精准调整自身财富结构的结果。富人们曾为线上还是线下频起纷争,如今,无论从线上还是线下出发,他们都已走向融合。而制造业富人,纷纷链接上了物联网、人工智能;地产业富人,则奋力向文化、消费等领域换档。跨境转板、跨行业转型,转向更代表未来资本和需求走势爆发的方向,令诸多家族于产业困境处勃发生机。中国顶级富人,似乎已先于中国经济完成了转型。

金融泡沫扭曲资源配置,令脱实入虚颇为大众警惕。但从上榜富人的选择看,实体经济和虚拟经济并未有天然壁垒,获取金融牌照,谋求产融结合,仍是新钱与老钱家族共同的选择。综合类富人也取代地产富人,成为500富人榜主流。

凭借在产业上的不懈追索,代言民营经济的中国富人在全球市场的洗礼中逐渐缩小了与美国顶级富豪间的差距,其中的产业先头部队正在靠近,并抵达全球前沿。他们能否带动中国经济实现二进一?

每个人,或深或浅,都会有一个变身顶级富豪的梦想。

一个国家,什么样的人最终实现了这个梦想,得以登上财富之巅,进入新财富每年一度的500富人榜?

这些人的构成,他们的财富来源,他们身处的行业状况,他们的扩张,他们的衰退,无疑合成了中国经济金字塔尖上的一个最写实的缩影。他们是经济舞台上的模特,是一城一地GDP的最佳代言人,他们必体验过顺风顺水时的快意,也时刻铭记“咫尺之内比邻深渊”。

中国富人的美式排列

一定程度上,中国的富豪榜,长得越来越像美国了。

曾经,我们的榜单与中国的经济结构一样,有着令人担心的成分配比。尤其是10年前,金融风暴来到之前的那一年,中国富人榜上,出现了令人惊讶而又不安的一幕——新财富2007年500富人榜的榜单上,前十名富人中有多达7名房地产富豪,他们甚至一举包揽了前四名。

当年的首富是碧桂园的年仅25岁的杨惠妍,从父亲手中承接家族持股的她财富高达455.1亿元,纵享王者荣耀。然而,如果按当年的汇率(1美元=7.6元人民币)计算,杨惠妍的财富仅仅折合60亿美元,只相当于当年美国首富比尔·盖茨身家的10.7%,甚至比当年美国第十名富豪拉里·佩奇少了100亿美元。而中国第十名富人张近东,若换到美国去仅仅是刚刚入榜,那一年美国福布斯400富豪榜的榜单门槛是13亿美元(表1、2)。

中国首富只有美国首富十分之一的身家,还不是彼时榜单最大的差距。

结构上的差距才是问题。2007年,当我们的前十富豪主要来自房地产时,美国的前十大富豪构成中,拥有5位TMT富豪、1位投资类富豪、3位商业服务富豪、1位酒店富豪。尤其醒目的是,跻身前十大富豪的谢尔盖·布林和拉里·佩奇(谷歌创始人)年仅33岁、34岁。美国创富的速度和能量级可见一斑。

来看今年的新财富500富人前十名榜单,只有一个感想:“天翻地覆慨而慷,虎踞龙盘今胜昔”(表3)。

这其中,有5位TMT富豪,甚至顺丰控股王卫的上榜,也和电商的发达不无关系。而曾经以房地产发家致富的万达集团王健林等人都已转身,成为业务多元化发展的综合类富人。即使是蝉联首富的王健林本人,其财富驱动力也一直在变化着,去年受益于万达院线上市带来的10倍涨幅,今年则受益于万达商业地产的私有化带来的价值重估。

与10年前相比,中国前十名富豪都已大换血,昔日以房地产为主要支柱的前十富豪,今天无一进入前十。尽管从2007年到现在,一线城市的房产价格又上涨了至少5倍,甚至有郊区更收获10倍涨幅,但主要财富依托资本市场市值的地产富人们,财富却根本没有涨多少。至今仍成功地活跃在榜单上,也是当年前十中表现最好的富人杨惠妍,2017年的财富只比10年前多了10亿元,名次也已下滑至20名左右。

而美国的前十大富豪,和10年前的榜单竟有5位重合。比尔·盖茨连续23年蝉联第一,巴菲特微降至第三,TMT类的富豪如甲骨文的拉里·埃里森、谷歌两位创始人都还在前十名里,最主要的变化就是沃尔玛的三位股东跌出前十,而亚马逊的杰夫·贝索斯和脸书的马克·扎克伯格取而代之(表4)。

回头看10年前的榜单,再比较中美10年来前十大富豪的变化,有两点不胜唏嘘。一方面,诚然今天中国普通人乃至中产阶层的主要财富,都体现在房地产上,但是,引领中国经济转型的企业家们,却已经提前完成了调结构!地产商独领风骚的年代已经走远,而新的富豪榜主力作为先头部队,已大踏步赶上美国,富人的换届不仅与经济的转型同步演绎,还率先成型,这不仅显示民营企业家有强大的学习能力,也显示中国经济仍有足够的活力,这一轮产业革命中,中国亦步亦趋,并未落后。

另一方面,与美国前十富豪10年间只有一半被取代相比,中国前十大富人在这10年间从人物到结构的完全换血,所体现出的充沛流动性足以说明,一切皆有可能!如果一个社会,顶级富豪的席位都抱持开放式的答案,那么被众多中产所担忧的“阶层固化”,在机会频出、结构转型、格局未定、新富不断上位的中国,是否一个值得商榷的命题?

富人榜换届,一直在进行

前十大富豪只让我们一叶知秋,500上榜富人的整体表现,更进一步佐证,当中产焦虑于“阶层固化”时,真正顶级的富人阶层一直保持了充裕的、可上可下的通道流动性。

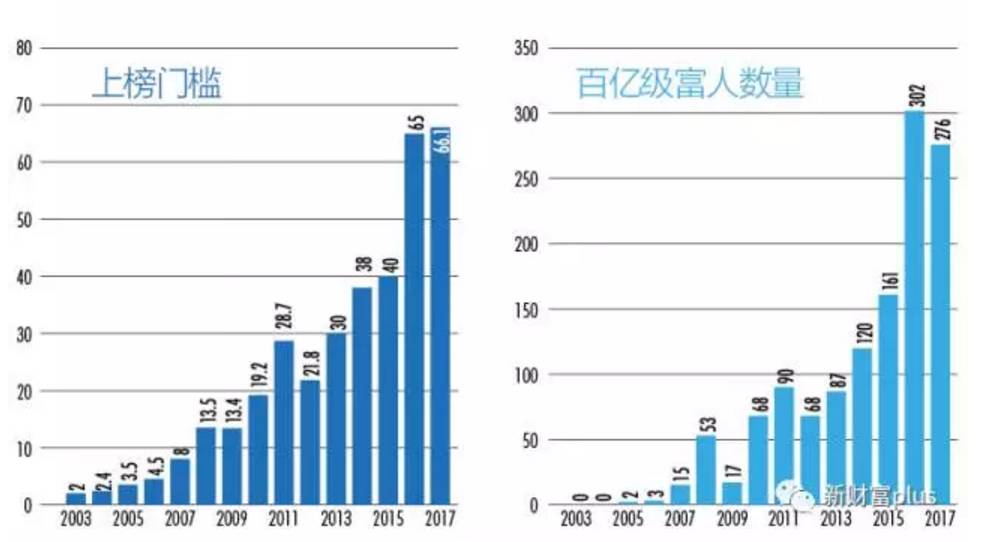

一方面是,由股市带来的财富分配在剧烈分化,不少中小创富人在颠簸中被洗牌出局。2016年深证成指全年下跌19.84%,中小板指数下跌22.89%,创业板指数则下跌了27.71%。但今年富人榜榜单的门槛,却不仅没有随之降低,反而微增了1亿元。过去一年,中国最富有的500个人的上榜门槛,达到了66.1亿元。这也是富人榜上榜门槛连续5年上抬,如今想上榜,是5年前21.8亿元门槛的正好3倍。事实上,富人榜推出的15年间,唯有2009年、2012年的极端市场情形下,富人榜入榜门槛有所降低。

今年的上榜门槛微增,但人均财富及百亿富豪数量却难以摆脱大盘指数折损两成的调性。500位富人的总身家达到了78899.8亿元,人均财富为157.8亿元,相较上年的160.4亿元微降了1.6%,这是上榜富豪平均财富连续3年激增以来首次下滑,但和股市整体跌幅相比,显示出较强的抗跌性。

从财富量级来看,今年的百亿富豪达276位,较之去年的302位大幅回落8.6%,但与2015年的161位相比,仍多出了100余位;5年前我们榜单上只有68位百亿富豪,而10年前只有15位百亿富豪。

有意思的是,美国新一届政府号称“亿万富豪俱乐部”,特朗普及其内阁的财富总和据称超过 350 亿美元,倘若特朗普身在中国,又将排名多少位?

根据《福布斯》2017年全球富豪榜的数据,特朗普个人财富为35亿美元,相较去年缩水10亿美元,与其他19名富豪共同位列544位。如果特朗普是中国人,他将以241.5亿元排名第65名,恰好位于九鼎投资的吴刚/吴强与康弘药业的柯尊宏家族之间。

拉长时间轴来看,中国整体富人的门槛、数量、财富量级这些年来一直节节攀升,虽偶有回落,但顶富阶层始终享用着中国不断扩延的GDP蛋糕上最美味的一层,富人越来越富,且越来越多。

硬币的另一面,则是500富人榜上高替换率的特征:对于一个特定的富人,想能长久停留在榜单之上,并非易事。例如,十年前500富人榜上的富人,至今只有93位还在今天的榜单上。又例如,在财富门槛只略微高于去年的情况下,今年富人榜上的新面孔多达122人(等同于去年上榜者中有122人跌出榜单),高于2016年的118人更换率,更远高于2015年的82人。

500富人阵营的剧烈变化,实则对应着A股发行制度和创富逻辑的变更——上市对于创始人而言并非一劳永逸,可自动坐享其成财富增值。尤其是这一轮市场涨跌逻辑与监管导向的变更,引得资金纷纷转向分红有保障的蓝筹价值投资股。

据统计,目前已有900多家上市公司的股价低于上证综指2016年1月探底2638.3点之时,这也足以让去年财富低于90亿元、以上市公司股权为主要财富、公司股价又未能跑赢大盘的中小创富人今年出局。其中,不乏一些耳熟能详的明星股股东,如掌趣科技姚文彬、海思科范秀莲、全通教育陈炽昌等,今年财富均回落至50亿元左右,无缘榜单(表5)。

由于缺乏足够流动性,新三板的波动性尤甚于A股,去年上榜的富人天地壹号陈生、浙商创投陈越孟等都受累于公司市值深跌而落榜。

港股的大起大落更加让人叹为观止。一度成功翻身的清洁能源领域的大咖郑建明,财富再次被市场血洗,其名下的顺风清洁能源(01165.HK)在2016年全年跌去75.38%,拉长时间看,更是从2014年最高点的10.59港元/股跌至目前的0.58港元/股,1折之后再近乎腰斩,市值仅剩个零头,只余25.88亿港元。

富人在财富滑落中经历的,有耗人心神的漫漫熊途,也有如辉山乳业(06863.HK)般干脆刺激得一日暴跌。2017年3月14日,辉山乳业中午时分突然暴跌,从2.886港元直线下坠至0.431港元/股,一天蒸发了85%,市场莫名惊诧,而其实控人杨凯的财富同步灰飞烟灭,就此作别富人榜。尽管有地方政府强力救治维护,但其股东及债权方歌斐资产、汇丰银行等已提请财产冻结保全等。杨凯想要归来,道阻且长。不过,有同样遭遇的李河君,旗下汉能薄膜发电(00566.HK)经过重整,复牌在望。

旧人泪,新人笑。财富过山车的主要引擎来自IPO。2015年股灾及2016年初的熔断之后,IPO并未因指数低迷而暂缓,反而不断补充进来新鲜血液,监管层的思路是清晰的:扶持实体经济,以事实上的快速发行取代注册制,让市场实现自动淘汰、以旧换新的功能,强则上,弱则被边缘化。2016年1月1日至2017年4月11日,A股共进行了375例IPO(其中2016全年新增227家),目前发行节奏更是已提速至“审过就发”,这让排队的拟上市公司成为了富人榜的强劲后备军团。

本次榜单新增的122人中,有多达92位拥有上市公司,其中有30位富豪的公司是在2016年以来新上市发行。这也意味着,粗略来算,平均每10家新上市的公司,就给富人榜新增一位上榜富豪。这个概率,不能不说让创业者充满了希望。但这些通过IPO造出来的富豪,能在榜单上待多久,是否会昙花一现,就只能凭上市后的业绩来说话。前两年企业上市的富人,在股票经历一轮爆炒之后,不少已经快速下滑。今年财富最快跌落的50富人,就主要集中于前两年上榜的中小创富人们。

122位新上榜富人里,耐用消费加日常消费行业产生的富人合计达到24名,甚至超过了往年造新富最有优势的TMT行业,后者给我们新带来了22位富豪,医药生物行业也贡献了12名新富。

新富人当中,财富达到或超过百亿元的富豪共43位,超过200亿元的也有9位。丰盛控股季昌群、莱士中国黄凯、韵达股份聂腾云/陈小英,分列新富榜前三甲,他们的财富分别达到了468.05亿、402.34亿、322.07亿元。

季昌群现任南京丰盛产业控股集团有限公司董事长,是南京大学校董,今年48岁。他目前参控股了3家上市公司,均布局于港股。其最主要的财富来自丰盛控股(00607.HK),季昌群直接持有丰盛控股5.95%股权,通过Magnolia Wealth International Limited间接持有丰盛控股58.32%的股份,合计持股比例超过64%。与此同时,丰盛控股又是阎志名下卓尔集团(02098.HK)的二股东,持有卓尔集团8.83%股权。

丰盛控股业务涉及绿色建筑、地产开发、绿色城镇的EPC、EMC服务等,内地总部位于南京,而卓尔集团立足武汉,为大型批发市场物业及商务空间运营商。这两家上市公司,对于熟悉港股的投资者来说,绝对不会陌生,去年它们的涨幅分别是91.37%、203.03%,目前市值分别达到了661亿、534亿港元。丰盛控股涨势尤其凌厉,过去3年多时间市值已经飙涨了200多倍。

两只大牛股在手,季昌群的财富尤如火箭般蹿升。2016年11月,季昌群入主中国高速传动(00658.HK),持股8成,目前其市值为135亿港元。不过,2017开年之后,丰盛控股股价大幅下挫了30%,并于4月25日起停牌。

中国老龄化趋势的深化,让医药生物行业成为经久不衰的造富行业。该行业新添了首富步长集团的赵涛家族。血液制品公司上海莱士(002252)在攀爬至千亿市值的同时,也让相关持股富人的财富扶摇直上。今年新上榜富豪的第二名为黄凯,他全资持有上海莱士的第二大股东RAAS CHINA LIMITED和第三大股东深圳莱士凯吉投资咨询有限公司,合计持股占比达34.98%。以2016年末上海莱士1147亿元市值计算,其财富逾400亿元。

新钱上位,鲜活的创富教材

每年富人榜的精华,一看新上榜富人的构成,这最直接反映当下的创富热潮;二看最快成长榜单,这是上年已上榜且今年仍在榜上的富人的财富增幅比较,谁的步伐最快,谁的风口正盛,财富大幅增长的背后,市场基于何种理由?一年之内数倍成长,是泡沫还是未来的折现?三看最快跌落榜单,上年上榜的富豪今年财富为何大幅缩水,行业冬天?并购失误?十个锅九个盖的现金流危机?陷入危险的政商关系?或者只是泡沫破碎后的自然回落?观察他们,恰是反面的,活生生的教材。

因旗下公司在2016年以来新上市而上榜的30位富人中,其业务产品大多和普通人亲密接触过——家居类的欧派家居、顾家家居、欧普照明;休闲零食类的绝味食品、周黑鸭、来伊份;家电汽车类的小康股份、飞科电器,驾照培训的东方时尚,券商股第一创业,以K12教育为主的成实外教育,还有几乎每个女人手机中都装了的美图秀秀。多么神奇——它们的业务就交融在普通人的日常生活里,你定制的衣柜、头顶的灯具,随手买的鸭脖、果脯和剃须刀,孩子的教育,炒股开的户,P了之后的朋友圈,当你无意识地代表市场消费者选择了这些公司时,资本也同样选择了它们。

就如同巴菲特觉得最好的投资是可口可乐一样,越被人理解,看似越日常的股票收获了越热烈的涨幅。谁能料想,初中学历的蔡文胜做出来的美图秀秀,竟然霸占了中国上亿女人的手机屏幕,虽然成为了相亲中见光死的头号“罪魁祸首”,但蔡文胜却依此成功上榜。任何能够解决和创造人们需求的领域,都永远藏着财富的密码。

这同样代表着中国经济结构的调换。10年前,2007榜单新上榜富豪达到147名,其中制造行业的新晋富豪36名,占比近1/4,人数最多,那时“中国制造”是中国的主要创富场,制造业发达的浙江是拥有富人最多的省份。今天,创新科技频出的广东是富人最多的省份,而消费、服务行业成为热点。

另一大变化,则是造富主要推手已由海外资本市场转至内地,2007年前十大富豪里的7位房地产富豪,清一色在香港地区或新加坡上市——中国地产行业在2006年遭遇严厉调控,融资受限的过程中,大批房地产公司赴港融资,从而将内地地产富人推到了镁光灯下,张力和李思廉的富力地产、陈卓林家族的雅居乐地产2005年IPO,钟声坚家族的仁恒置地以及许荣茂家族的世贸房地产2006年IPO,新首富杨惠妍则是2007年在港IPO。这其中,只有许荣茂家族同时在内地拥有上市公司。

而今天,回归A股才是富豪们的第一优先选择。王健林今年能成为首富,一大原因是其私有化万达商业地产,私有化溢价引发持股市值重估,目前该公司A股上市已处于受理反馈的状态;而马云的财富核弹也正是拟在内地上市募资的蚂蚁金服。今年房地产行业的首富同样产自A股,凭借产业新城的模式,最近三年多,华夏幸福股价涨幅超3倍,力推王文学以505.9亿身家成为行业首富。

在过去一年多时间,不少富人因为成功从境外转板内地,身家大幅上涨。如2014年年中,史玉柱旗下的巨人投资以30亿美元的对价私有化了在美上市的巨人网络,2015年11月,其公告借壳世纪游轮(002558),后者市值目前已超过千亿,参与其中的各利益相关方都赚到盆满钵满。2017年史玉柱身家达到了490亿元,成功跻身前20名;和史玉柱向来是好兄弟的云锋基金虞锋,通过铼钸投资参与这一项目,收获近百亿市值;而在被借壳之前,世纪游轮只是一家市值20亿元的小公司,原实际控制人彭建虎父子身家只有15亿元左右,如今彭家父子虽失去上市公司控制权,但财富却达百亿之巨!同样的,分众传媒借壳七喜控股后,市值一度飙升了13倍,江南春今年凭借291亿元身家位列第48名。

一份关于健身行业发展的简易研报:北京群众爱健身,北上健身房融资占大多数

(来源:36Kr)