本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

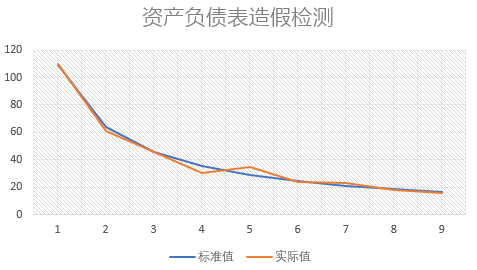

评:46万散户鏖战之中....

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:竟然还跑赢大盘和同行了,外资基本上没兴趣,质押率惊人

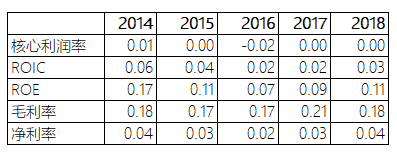

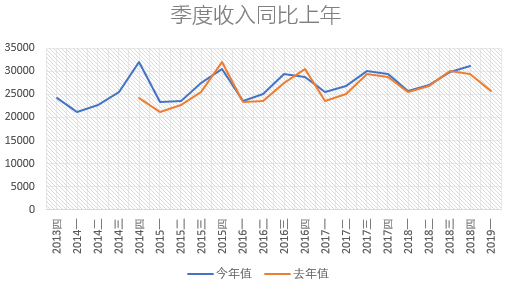

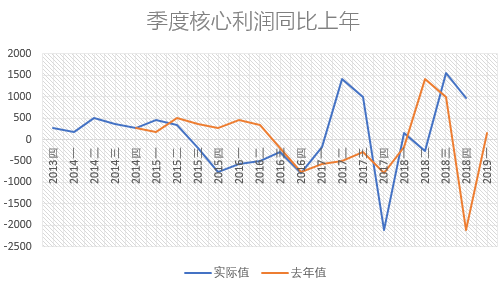

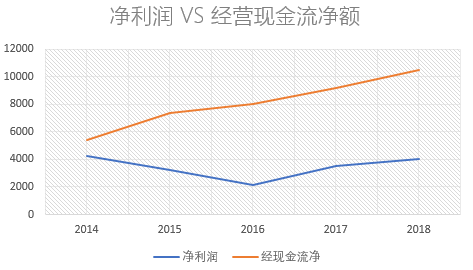

评:散户最爱看的归母利润其实不值一看,这公司最值得看的是核心利润,请仔细逐年看看,然后是营业收入

评:核心利润率是重点,ROIC其次,其他几个最为广泛关注的在这里木有价值

评:无法直视

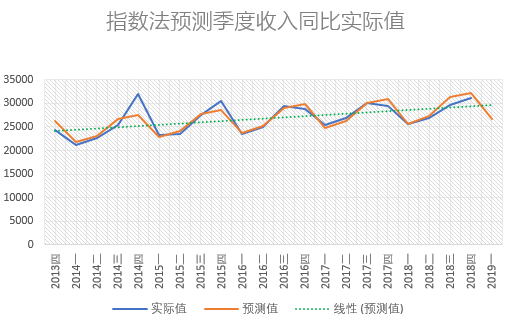

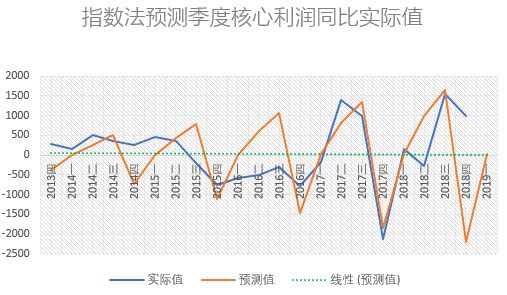

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

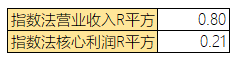

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

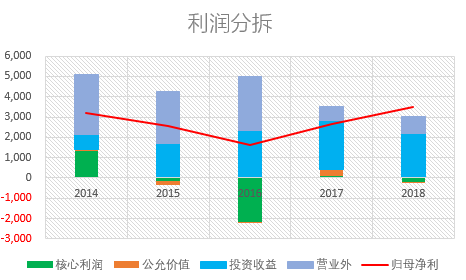

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:这公司过去五年就不创造核心利润,因此这个分析木有任何阅读价值

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

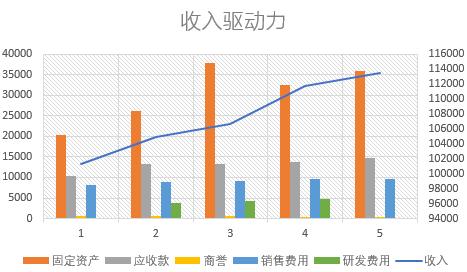

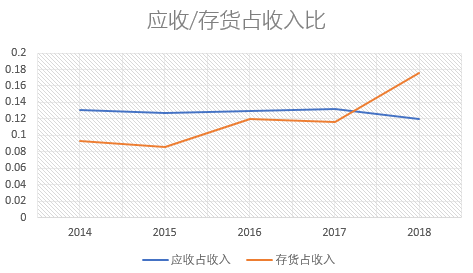

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

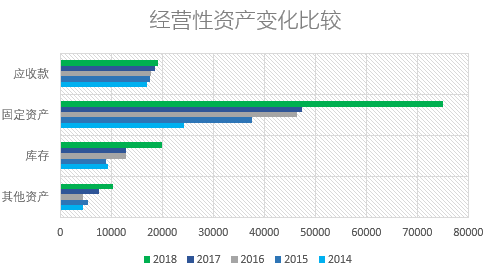

评:对于一个只想通过并不挣钱的资产扩张来实现其不知道什么目的的商业模式来说,过去两年扩张做得不行嘛,当然并不是人家没扩张,上图的固定资产没有把在建工程纳入,毕竟在建工程只能在完工后才开始驱动收入

评:上去的存货不知道是电视机还是液晶屏?

评: 现金流还是收到了

评:存货上去了就不给供应商钱?

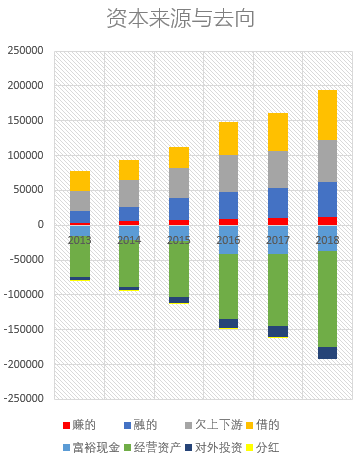

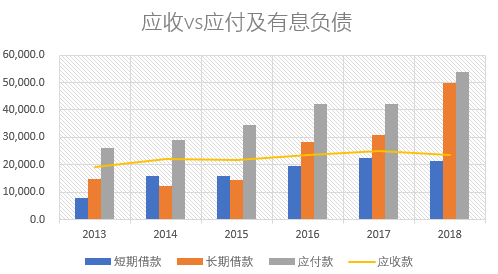

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:资产快速膨胀的技术,除了不靠挣钱,其他三个弄钱招数都使出吃奶的劲了

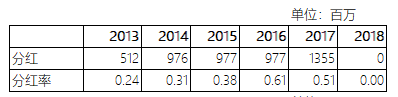

评:没钱还分不少红,为了维护形象?为了给自己分点现金?

评:一支穿云箭,千军万马来相会,这个固定资产为什么比前面那张表高了很多呢?是因为这里合并了在建工程

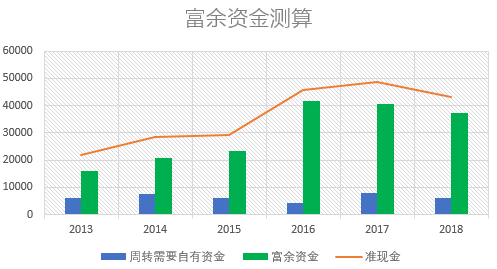

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:对于正在大规模固定资产投资的企业来说,上述测算严重失真

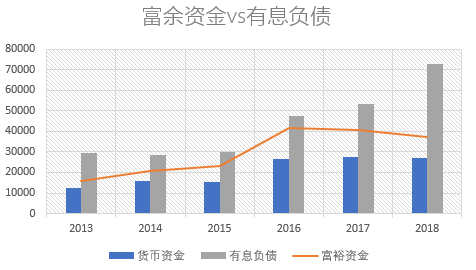

评:即使失真后的富余资金跟负债相比都是不值一提

评:除了借的,欠的也很优秀

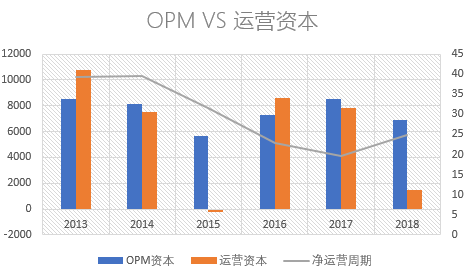

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:运营资本竟然还能维持在正数

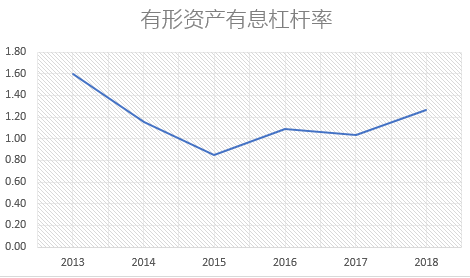

评:夹头门最爱叨叨“夹头绝不上杠杆”,其实吧,你上不上杠杆并不重要,重要的是你手中的资产是不是上了杠杆的

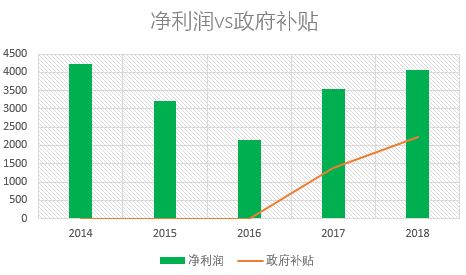

评:再往下掉一掉,能不能还得起贷款就看政府补贴了

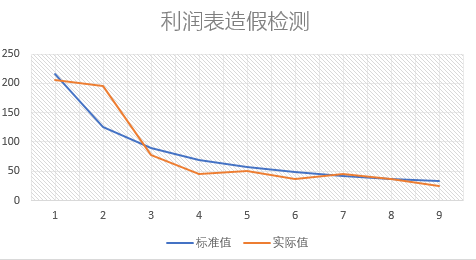

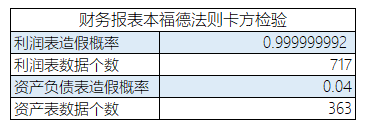

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率需要用模糊的认识看到这个精确的结果

评:两个数字对比太过强烈

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级彩电行业全部9家企业中综合排名

第5名

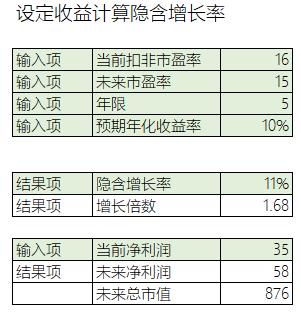

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

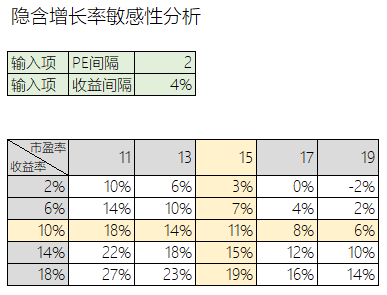

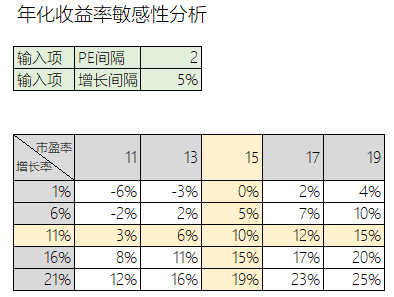

评:如果您投资希望取得年化10%的收益,那么未来五年如果保持不低于11%的增幅,且届时市盈率不低于15的话,您可以实现这个目标

评:对表自查隐含年化增长率

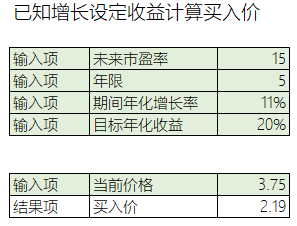

评:以过去三年增速假定为未来五年利润的复合增速、届时市盈率保持不低于15的话,您可以得到的年化收益是10%

评:对表自查隐含年化收益

评:不考虑分红,按照夹头们入门标准20%年化收益计算,即使未来保证11%的增速连续增长五年,你也要以2.19的价格买入才能实现这个目标

评:如果您对前面的增速和市盈率假设有异议,请参考上表买入价格来实现您的年化20%收益的小目标