无论是在资本遇冷的2022年,还是在复苏早期的今年第一季度,咖啡都表现出强劲的力量。

2022年全年,餐饮行业共发生至少108起融资事件,其中,咖啡占了将近1/4,共有25起融资事件。

当时的融资信息已经有这样的趋势:

相较已经拿下多轮融资、拥有数百家连锁门店的品牌而言,资方更愿意给新生的、地区性的、特色的咖啡品牌“机会”。

这个趋势,在2023年第一季度的融资列表中更加明显地表现出来。

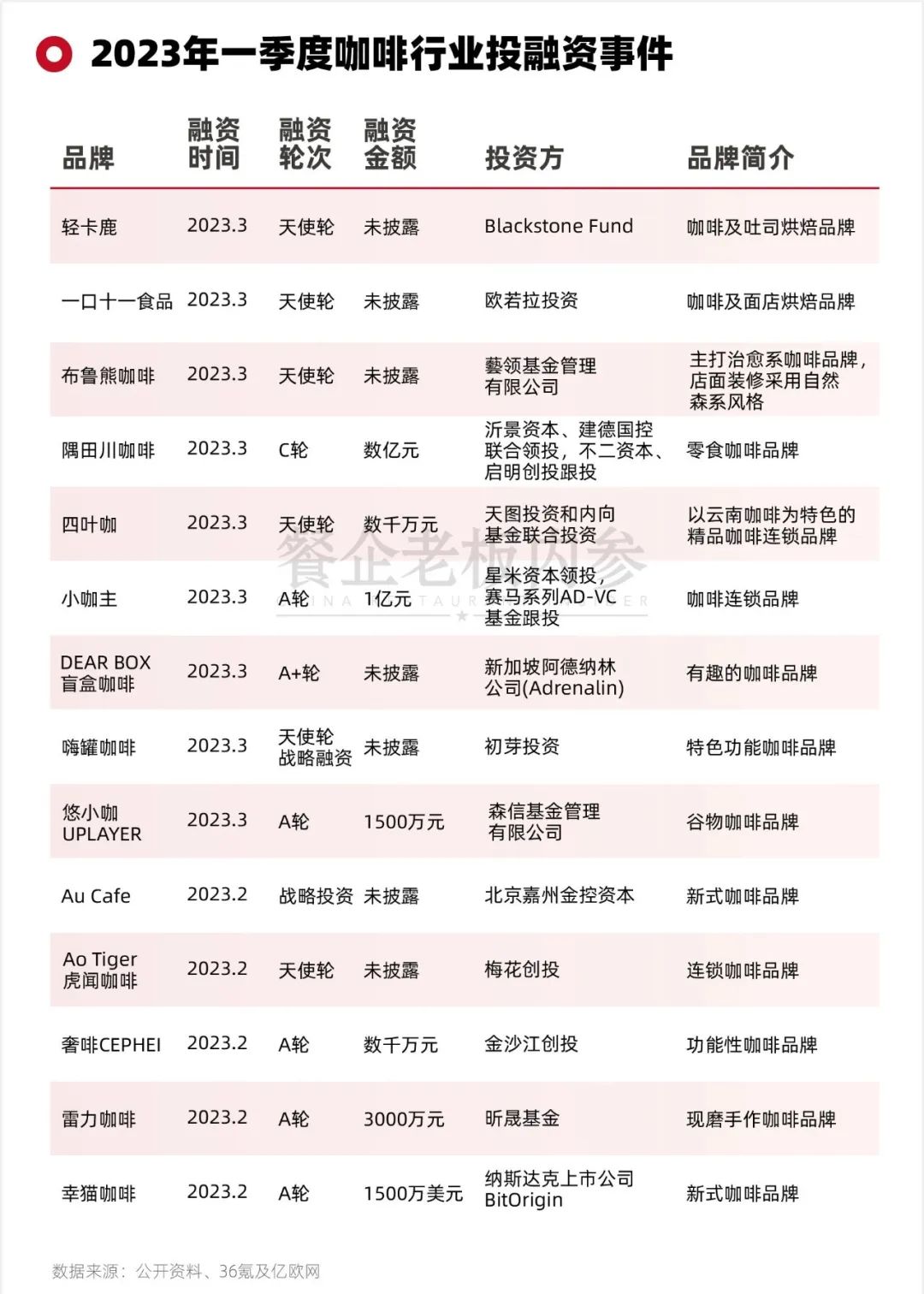

进入2023年第一季度,咖啡再次成为“融资王”,共发生14起融资事件。有业内人士估算,

融资合计金额超过5亿元人民币

。

今年第一季度拿到融资的咖啡品牌,大部分都是极具特色的新生代选手。

特色咖啡品牌

“特色”在哪里?

盘点一季度获资咖啡品牌的“特色点”,可以找到这几个创新的思路:

DEAR BOX同样成立于2021年,以“万物皆可盲”为概念。

品牌位于郑州的一家门店,采用类似游戏机的外观设计,门头只保留一个展示盲盒的机器和一个点单窗口。

单一个窗口,没有座位、不接触服务员,将“盲”字贯彻到底。不仅咖啡口味“盲”,每点一杯咖啡都会送一个中等个头的玩偶、头饰、包包等盲盒。

不少女生不为喝到这杯咖啡,都是奔着“买一送一的”这个“一”而来。

布鲁熊咖啡创立于2021年。店面装修采用自然森系风格。母公司无锡智亨嘉建设更有林园式咖啡工厂。

来这家店的消费者,同样不止是奔着“咖啡”,更多在于拍照。靠着探店博主的不断传播,品牌方也能定期更换场景装饰,吸引来一波一波的消费者打卡。

Au Cafe来自深圳,走“推翻咖啡味觉刻板印象”的路线,坚持“轻食”“绿色Au”理念,不做“苦”的咖啡,做“花果香咖啡”。

继瑞幸的大拿铁战略后,有越来越多的咖啡品牌开始在口味战略上做文章,咖啡现如今也开始了“花果香”类创新的探索。

这个来自长沙的品牌,以非洲直采咖啡豆为特点,主推黄金糖拿铁、玫珑瓜冰咖、长沙满哥等多款风味咖啡产品。

这类关于口味的探索一方面能够在一众主打“产地、豆子风味”的咖啡品牌中靠着创新脱颖而出,一方面这些口味创新在奶茶上早已上演过一次,大众认知度更高,也更容易接受。

AoTiger虎闻咖啡团队核心成员,就是“奶茶出海前辈”鹿角巷的原班人马。

据说,这个品牌创立之初便将眼光瞄准全球市场。品牌2018年在日本开出首店,到2022年10月“回国”,在杭州开出国内首店,现已有4家门店。

零售渠道的获资咖啡品牌也非常能开辟大众对咖啡的想象力。

比如“谷物咖啡”悠小咖,可以说是第一个“植物基咖啡品牌”。

再比如“功能咖啡”奢啡CEPHEI,做“体重管理黑咖啡”、“黄金咖啡粉”。品牌创始人杨志伟曾接受媒体表示:“今年重点推的一种有机物质是来自于绿咖啡的绿原酸,在核心产品线中,我们把绿原酸的含量从原来的3%提到12%,它的促进排便燃脂效果会有三倍以上增长。”

咖啡品牌定位细分化

咖啡定位细分化,还有其他表现。

今年开春以来,从一线城市到二线、三线城市咖啡节、咖啡集市接连不断。来自不同城市的众多独立咖啡品牌聚集起来,主理人将品牌特调作为品牌名片自我介绍。

“我们是来自哪个城市的咖啡,我们正在用什么样的方式,萃取这包来自什么地方,有怎样风味的豆子,你第一口喝能喝到什么,后味是怎样的……”

特调属于产品创新,用产品特色塑造品牌特色。

这类创新经过市场验证,也跑出一些成功的案。于是,一些人受到鼓舞,相信“小众”定位在这个庞大的市场下大有可为,于是开始以此未定位,做创新型品牌。

北京上海的咖啡市集上,已经多次出现“土耳其咖啡”的面孔。店家用土耳其传统方法,把咖啡粉和冷水一同置入土耳其壶,放在热砂上转圈加热,给消费者呈现出一款异域风情的咖啡。

目前,上海、深圳、烟台、潮州都已经有定位为土耳其咖啡的品牌。

京雍和宫附近也有一个“异域风情”的咖啡品牌,名为妙temple越南滴漏咖啡。这家店从咖啡师、咖啡豆、器皿都来自越南,用越南传统的滴漏萃取方式做咖啡。

当然,沉迷拼价格也是做特色的另一大方向:

部分咖啡品牌开始打价格战,3.9元冰美式、4.9元拿铁,价格已经能和豆浆拼一拼了,9.9的价格已经被嫌弃“贵价”了。

像是“豆咖啡”、“廖哥咖啡”等下沉品牌也不玩花哨的,主打一个量大实惠,“吸引楼下叔叔阿姨爷爷奶奶都来尝鲜”,一时间也能聚集起大量的消费群体。

但从资本投资动作可以看出,资本也很看好地域特色咖啡品牌的兴起,相信在星巴克、瑞幸之外,在中国大陆上还有其他做咖啡的方式。

押宝咖啡的资本,“不傻”

资本不傻,咖啡赛道目前呈现出前所未有的“疯狂”态势。巨头跨界、品牌“扎堆”,资本纷纷“下注押宝”、连锁品牌急速扩张,行业发展呈现出前所未有的热闹。

中国咖啡市场也表现出了极大的潜力。