东方互联网:项雯倩18516265846 / 李雨琪 / 吴丛露17601232166 / 詹博 /韩旭

2020年公司收入实现高增长:公司2020年剔除SaaS破坏事件的影响,公司实现收入20.64亿元,yoy+43.7%;经调整净利润1.08亿元,yoy+39%,利润率为5.5%,收入增速符合预期。公司20年调整收入口径:“SaaS产品”变更为“数字商业—订阅解决方案”;净额法的精准营销被归为“数字商业—商家解决方案”;总额法的精准营销被分类成“数字媒介”。 SaaS业务:收入增长40%,大客化战略见成效。20年公司付费商户数yoy+23.2%至9.8万(但流失率由于疫情影响有所提升);大客化战略效果显现,20年客单收入7326元,yoy+15%;其中,智慧零售连锁品牌客户达618家连锁品牌客户,单位订单金额提升到28.2万(相比19年翻倍)。广告主数量和ARPU双重驱动,营销服务毛收入翻倍增长。20年公司广告主数量达yoy+41.2%达4.8万名;广告主平均投放金额达22.2万元,yoy+43.2%;精准营销实现毛收入106.8亿元,yoy+102.2%。毛收入的增长,来自公司在多个新流量渠道布局,以及深耕各行业客户,同时不断完善渠道布局。力推TSO全链路智慧增长解决方案,提升货币化能力。TSO是微盟一体化的全链路智慧增长解决方案,为商户提供导流、SaaS工具、运营留存等一体化产品服务,帮助客户实现收入的增长,并从客户的收入增长中进行抽成(基于GMV抽成),打开了公司收入新的增长空间。我们采用分部估值法,SaaS产品部分采用PS估值,参考21年可比公司21倍的PS均值,我们给予SaaS业务289亿元港币估值;精准营销业务采用PE估值,21年预计实现4.0亿利润(由于营销服务KA客户占比提升,我们下调了精准营销利润预测),参考可比公司25的PE均值,给予122亿港币估值;综上,公司合理估值应为410亿港币,对应目标价18.03港币/股,维持“买入”评级。风险提示 SaaS客户的流失率提升,和被投公司整合进度不达预期,可转债公允价值变动公司2020年剔除SaaS破坏事件的影响,公司实现收入20.64亿元,同比增长43.7%;经调整的净利润为1.08亿元,同比增长39%,利润率为5.5%,收入增速符合预期。

公司2020年重新梳理业务逻辑,调整收入口径:

1)调整后,原来的“SaaS产品”科目变更为 “数字商业”下的“订阅解决方案”,包含微商城、智慧零售、智慧餐饮、智慧酒店、海鼎ERP等产品的订阅服务收入,以及基于微盟云及PaaS的大客定制服务收入;2)原来净额法下的“精准营销”业务被归类为微盟向商户提供的增值服务,科目变更为“数字商业”下的“商家解决方案”; “商家解决方案”是微盟给客户的整体解决方案中的增值服务,除了精准营销业务,还将包含商品分销等一系列增值服务。3)原来总额法下的“精准营销”业务被分类成“数字媒介”业务,主要为向客户提供的广告投放服务(主要为不使用SaaS的客户)。二、SaaS业务:收入增长40%,大客化战略见成效2.1 财务点评:客户数增长23%,ARPU明显提升

大客化转型见成效,客户数和ARPU双提升。2020年公司的SaaS产品收入(剔除SaaS破坏)为7.18亿元,同比增长41.6%,维持高速增长。收入增长由付费客户数和ARPU的增长驱动:- 付费商户数:2020年公司商户数同比增长23.2%至9.8万,新增商户数为3.75万家(yoy+28.3%)。

- ARPU:公司大客化战略推行效果逐渐显现,ARPU持续提升,2020年的客户单位收入为7326元,同比增长15%。

- 流失率:受疫情和公司转型影响,公司的SaaS产品流失率由19年的22.2%提升到20年的26.1%。随着疫情的影响逐渐消失,以及大客化转型,我们预计公司的客户流失率会逐渐恢复疫情前水平。

微商城:拓展渠道,新增分销市场。接入了微信小程序分享至朋友圈和微信视频号直播能力,并开放短链接导流小程序等功能;拓展微信外的流量渠道,包括QQ浏览器、 QQ小程序、抖音小店等平台;接入“微盟分销”市场,为商家提供优质货源降低个人直播开店门坎。

智慧零售:大客战略下,品牌商户和ARPU大幅提升。20年智能零售商户达3,682家(yoy+234%),其中品牌商户达618家(yoy+185),且品牌商户的平均订单金额为28.2万元(yoy+126%)。在大客战略驱动下,公司20年智慧零售收入1.45亿元(yoy+224%)。20年底公司收购了“海鼎信息”,帮助公司快速切入商业地产、连锁超市、连锁便利店等领域,提升公司在大型连锁零售客户的获客能力;目前海鼎信息的“千帆SaaS系统”已与微盟的微商城打通,未来会加快业务整合。

研发投入加大,SaaS业务订阅服务的毛利率有所降低。公司2020年SaaS产品的毛利率(剔除数据库破坏影响)为74.5%,同比降6.0 pct。主要是由于公司在智慧零售、智慧餐饮等产品方面加大研发和推广的投入,使SaaS产品软件的无形资产摊销增加(费率同比增加3.5 pct),以及合约经营服务成本增加(费率同比增加2.4 pct)。1.2 核心战略“大客化、生态化、国际化”初见成效

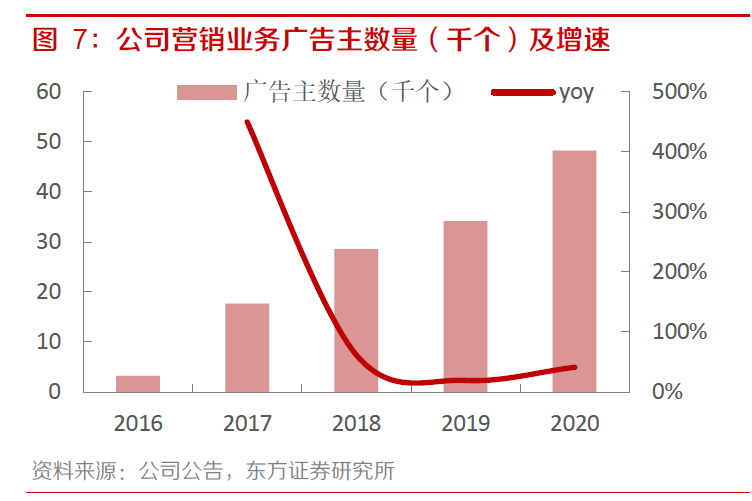

公司2020年实施“大客化、生态化、国际化”的核心战略,均取得显著成效:(1)大客化方面:2020年公司智慧零售连锁品牌客户达618家连锁品牌客户,单位订单金额从19年的12.5万提升到20年的28.2万;中国连锁经营协会发布的百强时尚零售企业中,34%的企业使用微盟的产品;公司通过收购海鼎信息,顺利切入连锁超市、连锁便利店、商业地产领域,增强了该领域的大客获客和服务能力。根据公司在投资者开放日的分享,2021年大客收入的占比要达到30%,25年达到50%。(2)生态化方面:公司的生态化战略围绕流量生态、开发者生态、投资生态展开。流量生态方面,公司接入微信视频号直播,接入QQ小程序、QQ浏览器小程序等平台,微商城和智慧零售已经与抖音小店对接,未来还计划布局快手、小红书、B站等平台;开发者生态方面,微盟云平台和微盟服务市场将开发者、服务商和微盟的用户连接起来;投资生态方面,公司通过收购/投资快速切入各个细分领域,并和被投企业完成了产品、服务、渠道方面的整合,并与华映资本联合成立产业基金,过投资并购,丰富公司的生态布局。(3)国际化方面:微盟的SaaS业务已在澳大利亚、加拿大、日本等10+国家和地区进行布局和营运;截至2020年底,公司已服务超过1,000家海外客户,日本近铁、One's Life Japan(一生美)等日本知名美妆百货已通过微盟提供的微信小程序商城,实现了微信生态内的运营闭环。微盟的SaaS产品目前已支持港币、美元、日元、新西兰元等多个币种交易结算。三、营销服务:收入翻倍增长,将发力TSO全链路营销广告主数量和ARPU双重驱动。2020年公司服务的广告主数量达4.8万名(净额法为4.57万名,总额法为2504名),yoy+41.2%;而每广告主的平均投放金额(毛收入)达22.2万元(净额法为21.4万元。总额法为36.6万元),yoy+43.2%。2020年公司精准营销业务实现毛收入106.8亿元,yoy+102.2%。其中,净额法(数字商业之商家解决方案)实现毛收入97.6亿元(yoy+112%),占比91.4%;总额法(数字媒介,未来将不会作为公司发展重点)实现毛收入9.16亿元(yoy+36%),占比8.6%(比例下滑4.2个百分点)。毛收入的大幅增长,一方面来自于公司在多个新型流量渠道的布局,如腾讯系、字节系、百度系等,且20年广告主在腾讯系和字节系的广告投放需求大幅增长;另一方面,公司深耕各行业客户,在婚纱、教育、家居、快消、金融、旅游、网服、游戏、电商等20多个行业形成了完整解决方案;同时,公司完善渠道布局,在多个城市设立分公司。

KA客户占比提升,使毛利/毛收入比例有所下降。由于给KA客户的返点水平较高,因此KA客户带来的毛利/毛收入比例会较低,由于公司采取大客化战略,KA客户比例持续提升,导致公司的综合毛利/毛收入水平有降低趋势:由2019年的7.4%降到2020年的5.3%,导致公司2020年营销实现毛利同比增速为44.8%,慢于毛收入102.2%的增速。未来我们认为随着公司客户结构趋于稳定,毛利/毛收入也会逐渐稳定。全链路智慧增长TSO(Traffic流量+SaaS软件+Operation运营三位一体)成为公司发展重点。TSO是微盟一体化的全链路智慧增长解决方案,通过全链路营销升级、全渠道经营升级、全流域连接升级,助力企业形成自己的私域业态(帮助品牌一体化解决流量拓宽、SaaS工具承接并转化流量、运营实现用户留存的问题,帮助品牌实现私域业态的运营)。推行TSO解决方案,有利于公司提升全链条商家服务能力,也利于公司扩展基于GMV进行货币化的能力。大客化战略效果显现,销售费率缩窄。2020年公司的销售费率同比降5.4 pct至44.5%(剔除SaaS破坏影响),其中:人员费率同比降2.4pct,而合约获取成本/SaaS订阅服务收入的比例由19年的39%下降至33%,我们认为这和公司的大客战略实施后,客户结构改善有关。盈利能力稳定,20年实现经调整净利润1.08亿元。公司2020年的经调整净利率为5.2%,与2019年的5.5%差异不大;经营活动现金净流出为4800万元,相比2019年的4.51亿元有所缩窄。

我们认为,公司未来的收入仍会维持高速增长,理由如下:1)移动端流量红利见顶,越来越多的品牌/商户有私域流量运营需求,以及数字化运营的需求,公司作为线上线下一体的私域运营服务商龙头,有望持续受益于行业旺盛需求;2)公司力推TSO全链路增长解决方案,有望打开收入增长空间,在提升SaaS订阅服务收入和营销服务收入的同时,增加更多基于GMV的抽佣模式,让公司收入和商家的成长更紧密挂钩;3)“大客化、生态化、国际化”是公司的核心战略,公司通过外延并购的方式迅速切入各细分行业,升级产品和服务能力,拓展优质品牌客户资源,未来随着客户结构的持续改善,经营效率会不断提升。我们预计公司2021-2023年的收入分别为31.9亿/41.4亿/52.8亿元,yoy+55%/30%/28%;实现Non-GAAP净利润2.06亿/4.21亿/6.43亿元。SaaS业务收入预测上调:考虑到海鼎的并表,以及公司推动TSO全链路营销服务可以有更多基于GMV的收费方式,因此我们调升SaaS业务的收入预测。精准营销收入和毛利预测下调:我们维持营销服务的毛收入预测,但由于2020年总额法占比下降的速度超出我们此前预期,而且总额法也不会是公司未来的拓展重点,与SaaS工具、运营更有协同的净额法客户是公司未来获客重点,因此我们下调了总额法占比预测,因此导致营销服务收入预测的下调。由于2020年的精准营销客户中KA客户占比提升,毛利/毛收入下降速度快于我们此前预期,因此我们下调了毛利/毛收入的预测,导致了精准营销毛利预测的下降。SaaS产品部分(订阅解决方案):由于目前尚没有盈利,因此我们采用PS估值法进行估值,我们预计公司2021年SaaS版块收入11.81亿,我们选取主业为SaaS业务为主营业务的,收入增长平稳的公司作为可比公司。参考2021年行业可比公司21倍的PS估值均值,我们认为SaaS业务的价值为244亿元人民币,对应289亿元港币估值。精准营销业务(商家解决方案+数字媒介),由于已经实现盈利将采用PE估值, 我们选取了头部的广告代理公司(分众传播、华扬联众)以及新流量平台营销服务商(天下秀、壹网壹创、丽人丽妆等)作为可比公司。2022年预计实现4.0亿元的利润,参考可比公司21年的25的PE估值均值,我们预计精准营销业务价值为106亿元人民币,对应122亿港币。综上,我们认为公司的合理估值为410亿港币,对应每股价值为18.03港币/股,维持“买入评级”。SaaS客户的流失率提升:由于SaaS业务的获客成本较高,如果公司的SaaS产品和服务不能跟进行业的需求,就会出现客户流失率提升的风险,公司的SaaS业务的盈利能力难以提升;和被投公司整合程度不达预期:公司通过外延并购快速拓展在智慧零售、智慧餐饮、智慧酒旅等领域的产品能力和获客能力,如果被投资/收购公司与公司的协同不达预期,则有双方整合程度放缓,收入增长不达预期的风险;可转债公允价值变动:公司发行可转债,其公允价值会随公司股价变动而变动(股价上升,可转债的公允价值增加),可转债公允价值变动会对报表净利润产生影响(公允价值提升,净利润下降),但是公司的经调整净利润不受可转债公允价值变动的影响。说明 |

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。 证券研究报告:《微盟2020年报点评:大客化战略见成效,TSO全链路营销提升货币化力》 发布日期:2021年03月31日 分析师: 项雯倩 执业证书编号:S0860517020003; 李雨琪 执业证书编号:S0860520050001; 吴丛露 执业证书编号:S0860520020003 联系人:詹博

|

重要提示 |

本订阅号为东方证券股份有限公司(以下称“东方证券”)研究所传媒互联网研究团队运营的唯一订阅号,并非东方证券研究报告的发布平台, 本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读。通过本订阅号发布的资料仅供东方证券研究所指定客户参考。因本订阅号无法设置访问限制,若您并非东方证券研究所指定客户,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行为而将订阅人视为客户。 |

免责申明 |

本订阅号不是东方证券研究报告的发布平台,本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读, 订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的内容产生理解上的歧义。提请订阅者参阅东方证券已发布的完整证券研究报告,仔细阅读其所附风险提示、各项声明及信息披露,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。订阅者如使用本资料,请与您的投资代表联系。 在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议,也无法考虑到客户个体特殊的投资目标、财务状况或需求,客户应考虑本订阅号中的任何意见或建议是否符合其特定状况,谨慎合理使用。本订阅号所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。 在任何情况下,东方证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。东方证券及关联人员不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,投资者应自主作出投资决策并自行承担投资风险。 东方证券不保证本订阅号中的观点或陈述不会发生任何变更,在不同时期,东方证券可发出与本报告所载资料、意见及推测不一致的证券研究报告。 本订阅号发布的内容仅为东方证券所有。未经东方证券事先书面协议授权,任何机构或个人不得以任何形式复制、转发或引用本订阅号的全部或部分内容,亦不得从未经东方证券书面授权的任何机构、个人或其运营的媒体平台接收、复制、转发或引用本订阅号的全部或部分内容。东方证券股份有限公司有权就任何不当行为要求行为人赔偿全部损失。提示客户及公众投资者慎重使用公众媒体刊载的证券研究报告。除非法律另有规定,任何情况下,对于行为人擅自使用该内容所包含的信息所引起的损失、损害等后果,东方证券概不承担任何责任。 |