今年的“双十一”注定不平凡。毕竟,这是阿里精神领袖“克里斯马”正式缺席的第一年,也将是继任者张勇能否扛起阿里稳续增长大旗的第一张大考卷。

从考卷参与者来看,如今的电商江湖版图已经变了天,除了阿里的神之王座难以撼动,拼多多已经在市值、用户规模和交易规模三个维度上逆袭京东、唯品会夺得第二把交椅,拼杀过后,阿里、拼多多、京东成为三巨头。

显而易见的是,今年双十一这张考卷,是一个面向下沉市场战术策略的考题。面对下沉市场,尤其是野蛮生长过后的下沉市场,巨头们究竟要如何制胜?

从10月中旬到11月11日,今年巨头们的双十一战线都拉的很长,拼购、直播、补贴等成为了今年双十一的关键词。

具体来看,阿里启动双十一预售,主要集中在3C、美妆等大牌新品,以及天猫超市补贴上;京东双十一将联合各大品牌以京东小魔方、海囤全球、大秒杀、京喜等业务为阵地,推出“超级百亿补贴千亿优惠”,重点惠及下沉新兴市场;拼多多的补贴策略则正好相反,将延续全年百亿补贴战略,针对上半年百亿补贴高ARPU(每用户创造收入)的单品,进行资源的进一步倾斜。

其中,“下沉”依然是被强调最多的一个词,可以说,各家电商对下沉市场的渴望已经越来越不加遮掩了。这不仅源于随着互联网普及率和移动设备渗透率的提高,下沉市场的需求有走向消费升级的趋势,这块“互联网最后的流量红利”已经成为兵家必争之地,更源于黑马拼多多异军突起的冲击,阿里、京东不得不想方设法补这门关于三到六线城市的课。

下沉市场究竟能带来多少红利?以阿里2019年Q2财报数据为例,从MAU(月活跃用户数量)来看,上半年增长了5600万,其新增用户中有超过70%来自于三四五线城市和乡村等下沉市场;从营收来看,阿里保持了42%的增速,主营业务核心电商收入占比86.6%,其中,广告、佣金、新零售是核心电商收入的大头,然而,与淘系关联最大的广告与佣金收入分别增长了27%与23%,远不及新零售业务的134%。

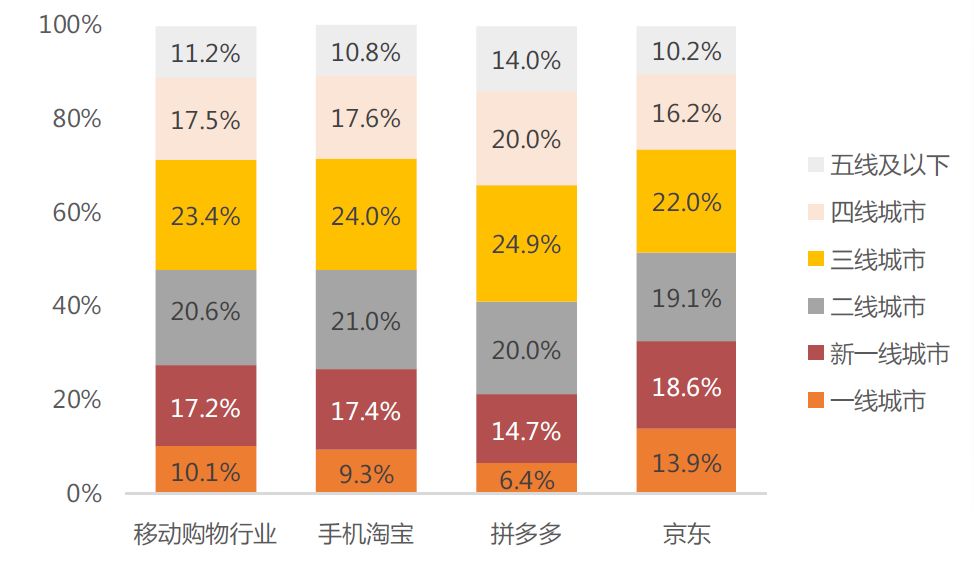

表1.2019年618期间移动购物行业用户城市分部

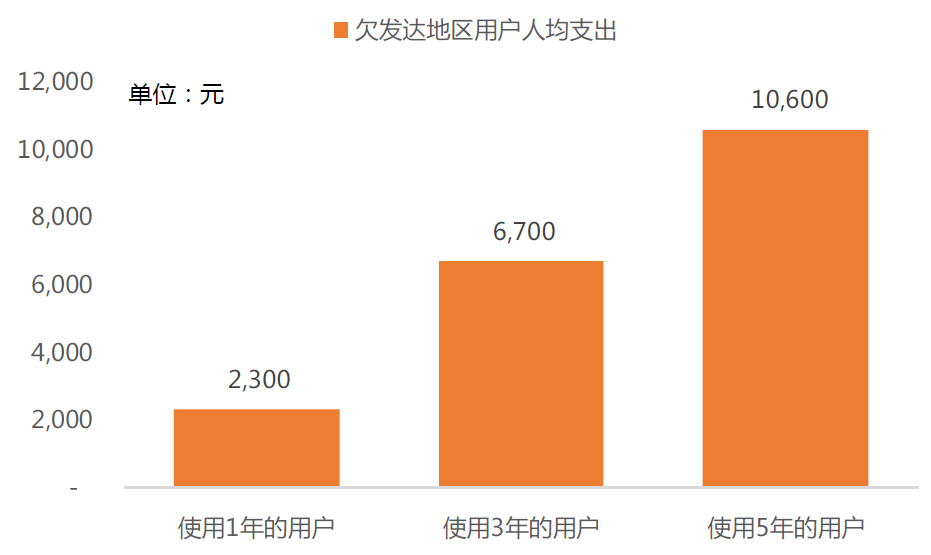

表2.2019年阿里欠发达地区用户人均支出

阿里,可以说是所有电商最不愿意面对的对手。

在漫长的历史上,淘系电商(淘宝、天猫、聚划算、闲鱼等)对第三方商家和SKU(库存单位)的丰富积累、对商品品类的运营经验,以及对“货圈”全方位的统治,让过去两年阿里净增了至少1亿来自下沉市场的用户,然而它实际上没做什么事情——仅仅是因为所有人都认同淘系的货。

想对付京东与拼多多,阿里拥有着百万雄兵。

从最新财报可以看出,阿里已经实现了从获客到变现的良性循环,获客成本接近600元,但新用户的首年消费在2000元左右,活跃用户的年均消费均值8500元,阿里的毛利率46.6%,也就是说花钱买用户并不亏本;更重要的是,用户粘性强,年均消费超过1万元的高端用户超过1亿3千万人,留存高达98%。而这两点决定了阿里对流量的饥渴。

同时,阿里还是唯一一个能够满足消费者在实体商品、本地消费服务和数字娱乐等方面多样化需求的平台,阿里只需要为获取用户营销一次,通过交叉销售就可转化为其他业务的用户:39%的外卖新增用户是从支付宝导流过来的;每100位88VIP会员让优酷新增38位用户,饿了么新增32位用户,淘票票新增27位用户。这种强悍的变现模式正是传说中的生态闭环,这个闭环的起点,正是流量。

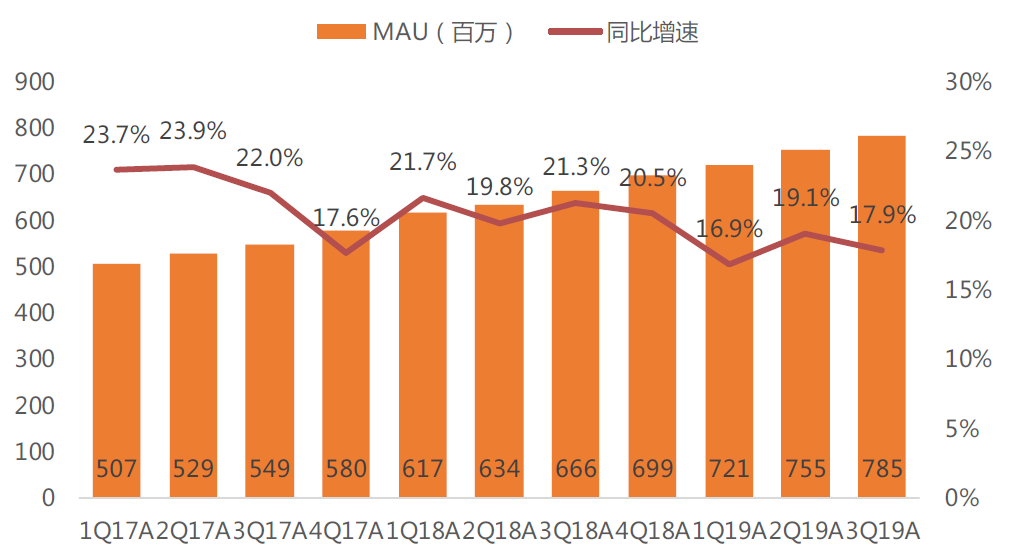

表3.淘宝MAU及同比增速

为了获得下沉流量,阿里左手开源,右手节流。

开源方面阿里可称疯狂,典型的实例包括:陶氏“造节”加速渗透下沉市场、战略性转向聚划算等等。节流方面,阿里这几年鼓励商家签订独家协议,上个月京东、拼多多、唯品会甚至“三英战吕布”起诉天猫滥用市场支配地位。阿里此举虽然略显霸道,但也实出无奈,在流量下沉时代,电商之间用户高度重叠,后来者们抢用户的速度更快、路子更野,用户规模眼看就要追上来了。

在今年双十一这场大战中,阿里跳出了补贴泥潭,对其他电商发动“降维打击”。用阿里的话就是“为商家和消费者提供可持续的价值才是最为关键的,补贴无法提供可持续的价值”。

比起用户规模阿里更关心留存,对于新用户来说,阿里的优势在于产品覆盖面广,实现需求与供应的匹配才是平台的价值。在未来半年的策略优先级上,阿里的排序是:提升用户体验,更高的参与度,提升消费。眼前的双十一,阿里选择与更多的品牌公司合作,定制独家产品,限量版,部署了很多新技术,重在强调淘宝APP和阿里巴巴生态系统中的其他移动APP与用户的交互功能。

不过,阿里也并非没有破绽。

自从提出“新零售”理念以来,阿里的业务越做越重,收购和入股银泰等一批线下零售商,入股万达电影、分众传媒这样的线下流量入口,收购饿了么。在硬核的业绩面前,不应忽视的是代价,阿里新零售137%的高增,是由于基数低而在财务上表现亮眼。不过,阿里越做越重,越来越像京东,这对京东来说绝不是好事。

京东采用的是以明星IP引爆流量、以补贴大促圈定用户、以下沉市场为增量空间的三大组合拳,来招呼今年的双十一。对于已经进入成熟阶段的电商来说,这么大力度的补贴已经多年不曾出现,可见,在目前的中国互联网领域中,补贴依然是一把无可抵挡的神兵利器。

这对阿里以及其他准备参与双十一混战的玩家,都绝不是一个好消息——这意味着,如果不能拿出匹敌京东的补贴优惠力度,就已经落后一大步了。京东在各大电商平台中最先启动双十一,理论上给了后来者进行针对性调整的空间,所以最先亮招要承担很大的压力,但同时,京东布下重兵势必会给其它平台带来强烈的震撼,甚至打乱其既定节奏,这又是有利于京东的事。

事实上,阿里、拼多多要面对的远不止表面上的补贴力度、流量引爆这么简单。

这几年,随着消费升级和人们对品质生活的追求日益强烈,用户的跃迁早已是趋势之必然,这股趋势不仅推动了电商行业攀上黄金十年的顶峰,也促成了社交电商、会员制电商等众多电商新模式的诞生、裂变和增长。京东多年来累积下的品质、配送速度以及服务体验,让其逐渐在这股趋势中迎来了自己的黄金节点。

京东也借此快速缩小了与阿里之间的差距。从京东Q2财报来看,截至2019年6月30日,京东过去12个月的活跃用户数增长至3.213亿,新增加了1080万,同比增长2.39%,其中,下沉市场的贡献了七成。以目前京东的体量,哪怕是保持个位数的增长已属不易,但是,京东用户的增长已经明显疲态。

众所周知,从活跃买家数量来看,拼多多在2018年Q2的时候已经超过了京东,成为中国第二大电商平台。若再追问一句,拼多多在GMV上全面超越京东何时将至?彼时,京东的境地将如何?

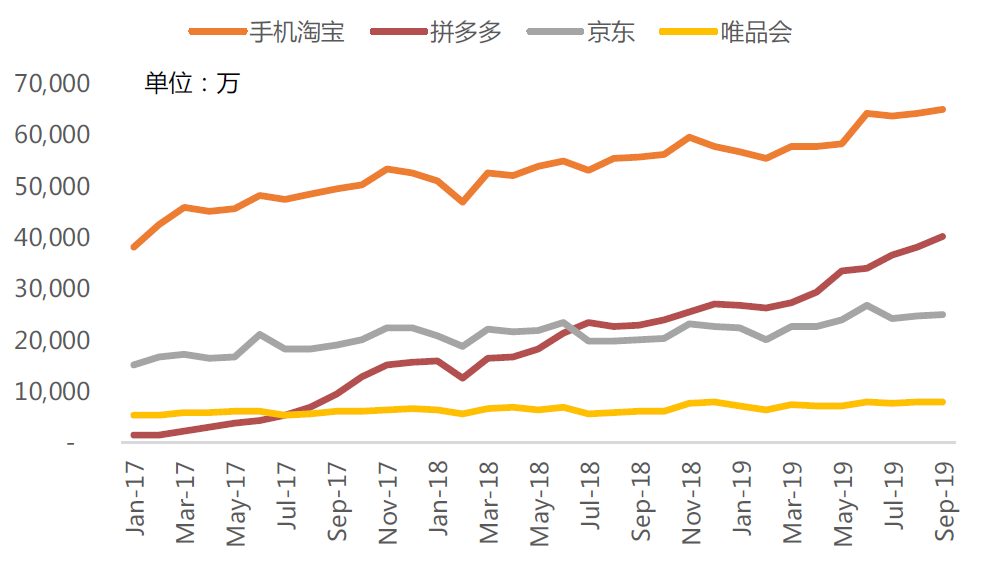

表4.国内主流电商MAU

据机构预测数据,未来3年内,拼多多将至少维持60%以上的GMV年复合增长率。预计到2021年,拼多多的年度GMV将赶超京东,达到2.07万亿元。而根据拼多多的最新财报数据显示,截至2019年6月30日的12个月期间,拼多多的GMV达7091亿元,较去年同期的2621亿元,同比增长171%。从这一增速来看,拼多多超越京东似乎只是时间点的问题了。

当然,苏醒了的京东并不是“软柿子”。

重回增长轨道之后,京东的战略明确,目标清晰:一边集结重兵,寻找下沉上升空间,掘金隐形新中产;一边倚重微信,奋力抓住再一次造血的机会。社交领域是阿里永远的痛处,腾讯和阿里是绝缘体,在微信的生态中,淘系电商率先被灭。

11月1日,京喜正式接入微信一级入口,替换之前京东商城的入口,未来10亿的微信用户打开“微信购物”将直接进入京喜平台,尤其针对女性和下沉市场,这是京东和腾讯早在今年618之后就开始谋划的新业态。

惋惜的是,京东早在2014年就与腾讯战略合作,拿到了微信重要入口,却没有妥善地利用这个入口。毫无疑问,这一次,抱紧腾讯的大腿是京东突围的希望。