西南宏观固收周观点

中美达成第一阶段协议,总体方向在好转。

12月13日,中美双方均发布声明,表示中美已经达成第一阶段贸易协议。按照中国的声明,美国将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。中美达成第一阶段贸易协议,显示中美贸易摩擦在向好的方向发展,也体现出中美双方缓和贸易摩擦的意愿。贸易协定文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和终端解决、最终条款等九个章节。中方承诺将加大自美农产品进口,而美方承诺不再与12月15日开始对剩余3000亿美元自华进口商品中B部分加征关税,对A部分加征税率由15%调降至7.5%,之前2500亿美元加征25%的税率则保持不变。

中美达成第一阶段协议,总体方向在好转。

12月13日,中美双方均发布声明,表示中美已经达成第一阶段贸易协议。按照中国的声明,美国将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。中美达成第一阶段贸易协议,显示中美贸易摩擦在向好的方向发展,也体现出中美双方缓和贸易摩擦的意愿。贸易协定文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和终端解决、最终条款等九个章节。中方承诺将加大自美农产品进口,而美方承诺不再与12月15日开始对剩余3000亿美元自华进口商品中B部分加征关税,对A部分加征税率由15%调降至7.5%,之前2500亿美元加征25%的税率则保持不变。

以小康目标为底线,政策或逐步向积极转变。

中央经济工作会议强调完成全面建成小康社会的重要性,会议中七次提到全面建成小康社会。

全面建成小康社会目标将是明年经济的底线。

虽然确定了小康社会的底线,但在具体的政策层面基本上沿继了之前政治局会议的表述,相对变化不大。

逆周期政策表述相对稳健,宏观政策表述变化不大。

货币政策依然以扩大实体信用未主要目标。

房地产政策表述较19年7月政治局会议变化不大,政策再度收紧可能性有限。

虽然本次会议在宏观政策上并未给出更为积极的表述,但结合小康目标的底线以及近期对过去几年宏观政策的讨论,不排除未来政策逐步向积极转变的可能。

实体融资总量结构都有改善,债务置换并非其原因。

11月中长期贷款同比多增以及表外融资同比少减,均显示长端融资在回暖,实体经济融资结构也有在改善。

信贷社融的回升难以通过地方政府隐形债务置换解释,因为如果置换的贷款,则不会增加新增贷款;

如果置换的是社融中非标,则会带来非标的加速收缩,这实际上并未发生;

如果置换的是非社融中的非标,一方面,银行用表内贷款置换这种高风险表外资产意愿有限,另一方面,当前不计入社融的表外融资存量规模已经有限。

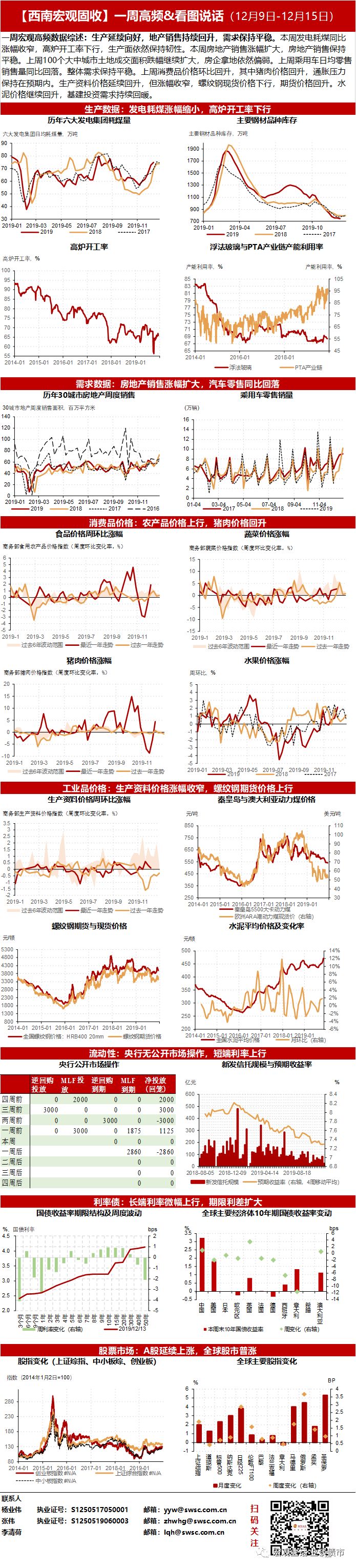

一周宏观高频数据综述:

生产延续向好,地产销售持续回升,需求保持平稳。

本周发电耗煤同比涨幅收窄,高炉开工率下行,生产面依然保持韧性。

本周房地产销售涨幅扩大,房地产销售保持平稳。

上周乘用车日均零售销售量同比回落。

整体需求保持平稳。

上周消费品价格环比回升,其中猪肉价格回升,通胀压力保持在预期内。

生产资料价格延续回升,但涨幅收窄,螺纹钢现货价格下行,期货价格回升。

水泥价格继续回升,基建投资需求持续回暖。

经济将逐步企稳,对权益市场形成支撑,而债市将继续震荡。

考虑到政策总体以稳增长为主,同时未来存在更为积极的可能,这将进一步夯实本来已经呈现出企稳迹象的实体经济势头,未来一两个季度实体经济可能继续呈现企稳回升趋势,这将对权益市场形成支撑。

而基本面改善情况下,债市难以再度上涨,但流动性平稳环境下,债市也难以明显调整,或将延续总体震荡状况。

西南固收·专题│雷区是否有迹可循——基于2019违约主体信用分析

西南宏观 | 新分歧:经济会企稳还是继续放缓

西南宏观·点评 | 信贷社融连续超预期后重新审视基建融资状况

西南宏观·数据点评 | 3%的通胀与6%的GDP,央行会更关注哪个?

西南宏观·评论 | 如何理解联储再度扩表

西南宏观·评论 | 中美贸易谈判再吹暖风与非标认定范围扩大的政策预示

首席分析师 杨业伟

执业证书编号:

S1250517050001