“经济危机时期,小镇的每个人都债台高筑,生意冷清。从外地来了一位旅客,他进了一家旅馆,拿一张千元钞票放在柜台,说想先看看房间,挑一间合适的过夜。此人上楼,店主迅速抓起现钞,跑到隔壁屠户那里支付了所欠的肉钱。屠夫迅速横过马路付清了猪农的猪钱。猪农立即跑去付了他欠的饲料款。卖饲料的老兄赶忙去饭摊付清所欠的饭钱。饭摊的老板立即付清了所欠妓女的嫖资。妓女则冲到旅馆付了她所欠的房钱。旅馆店刚把钞票元放到柜台上,恰遇旅客下楼,声称没一间满意的,收钱走人。没人生产,也没人消费,可小镇的债务全部结清,危机解除

!

”

所谓的“七个茶壶六个盖儿”的故事,即是现实中流动性危机的根源。一则虚构的故事,讲清了流动性危机的破除机理。信贷危机最为早期的表现是,负债到期了,偿还不了,只能展期。实务中,如果企业经营并未劣化,并不一定会被认为是信贷危机。逻辑上,这又的确是危机的萌芽状态,因此如何尽早发现危机的苗头,关注危机萌芽的发展态势,成为了风控者不可不察的要点。本文结合小微企业经营与融资特征与信用危机的根源,解读小微企业信用危机产生的一般性过程。

1.长期资产与短期资产,并非固定资产与流动资产

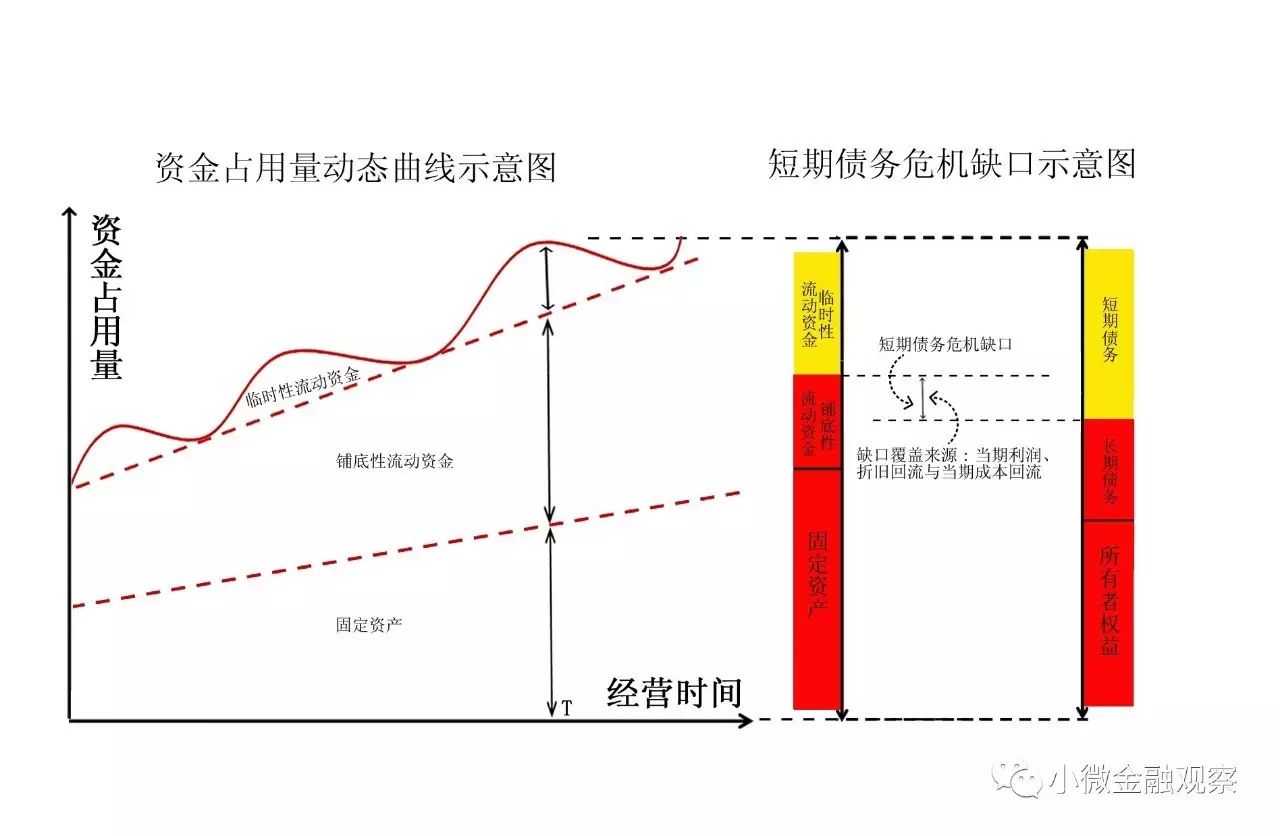

企业经营过程表现为劳动与资产结合创造价值的过程。资产分为固定资产与流动资产。前者在长期经营周转中得以回收,后者的回收表现为短期的经营周转。流动资产又分为铺底性流动资产与临时性(季节性)流动资产。所谓铺底性表现为在经营规模既定条件下的不可或缺的底限规模。所谓临时性则表现为经营规模既定条件下可伸缩的弹性部分。问题的关键在于,铺底性流动资产虽名为短期流动资产,实际上确是企业不得不持有的最低流动资产规模,对资金的占用期限上表现为长期,与固定资产的长期资金占用,并无差异。

2.长期资金与短期资金,并非权益资金与负债资金

从形成资产的资金来源看存在一个资金期限结构问题。即短期资金与长期资金的结构。不能粗暴的认为资金的长短期结构即是所有者权益与负债的结构。其中偏差主要是因为负债中长期负债的长期属性。从期限上看,长期负债和自有资金都是可以长期占用的资金形式,只有短期负债在短期内有刚性兑付要求。现实中,小微企业的长期负债主要表现为足值抵押物项下的抵押贷款,具有一定的长期属性。因此,考虑资金占用期限问题,应该结合具体实际情况加以权变。

3.资产期限与资金期限的错配是流动性危机的根源

问题来了!如果临时性流动资金周转回来,并不能足额偿还短期负债,就表现为短期的流动性危机。所谓的债务到期了,偿还不了,信用破坏了。精确一点讲,如果

临时性流动资产周转回流部分

、

期间净利润

与

固定资产折旧回流合计的现金流

累积,不能满足短期负债的刚性兑付,企业将面临失信的尴尬!

当然,上述问题的前提是没有破坏正常的经营周转。现实中老板们不得不得忍痛割爱,即从铺底性流动资金从调剂出所需额度以保全信用。然后通过谋求短期负债得以续贷来维持生意正常的周转。倘若短期负债规模得以维持,或通过续贷或通过更换机构,企业的短期流动性危机得以暂时避免。如果种种原因短期负债规模得不到维持,企业将因铺底性流动资金不足影响正常经营,丧失商机!

所以,容易理解,临时性流动资金的规模与短期负债额度之间的差额,是能够显示短期信用危机程度的一个监控指标。这个指标在经营环境、融资环境恶化时尤其容易迅速劣化。经营环境恶化,或因市场需求下降或因下游回款不畅,经营周转放缓,可机动的流动资金额度减少;融资环境恶化,信贷机构收贷或缩贷,直接降低企业短期负债规模。由此,短期的信用危机爆发可能性剧增。

1.小微企业经营能力弱,可调控自由现金流有限

小微企业多处于产业链末端(消费领域直接面对终端市场)或者居于产业链中配套地位(零部件制造而非主机),由此决定了小微企业大多缺乏面对上下游的谈判能力,上游采购不得不支付现款,下游销售不得不依赖赊销。造成的经营现实就是,小微企业经营面临上挤下压,经常处于流动性不足的经营状态。

小微企业经营规模小,现实中很难保证经营的稳定性与连续性。但是从经营性资产配置上却不得不常备各项固定资产与流动资产(原材料或产成品)。这种常备资产以满足不时的经营之需,是小微企业天然的经营现实条件。造成的经营现实就是,资产闲置情况常见,利用率低, 但又不得不将长期资金尽可能配置成资产,发生业务时利用短期负债开展业务。

所以,小微企业经营常态是经营能力弱,可调控的自由现金流有限,短期流动性不足,短期偿债能力差,短期信用危机高发。