1研发投入峰值已过,有望迎来收获

2014年开始,公司加大对云服务和金融服务的转型,且投入较大。根据公司年报数据,2014-2016年研发费用为6.92亿元、8.89亿元,10.72亿元;其中,2016年研发费用中有10.10亿元投入云服务和金融服务业务,转型投入逐步加大。而我们认为,公司对转型业务的投入峰值已过,云服务和金融服务业务得到了快速发展,有望逐步迎来收获。

从对业绩的影响来看:(1)2016年,公司单纯的软件产品仍然有14%的增速,且近几年该产品的毛利率一直维持在95%以上(2016年软件产品毛利率为98.3%),说明公司软件的产品化能力、盈利能力还是非常强。(2)我们认为,2017年公司对转型业务投入力度有望同比减少,全年业绩有望获得一定支撑。

2云服务转型效果明显

四维是国内地图数据和位置服务龙头, Here 是全球领先地图服务商。其合资公司,是针对 HERE 的全球位置服务平台客户提供中国地图数据及动态信息服务,是 Here 全球化位置服务平台的不可或缺的一部分。四维 HERE 有望打造目前全球唯一的综合位置服务解决方案。该解决方案有望突破地域限制,可以为全球客户提供统一的地理位置服务。目前,国内和海外其他竞争厂商还很难做到这一点,凸显出公司的业务壁垒性和核心优势。

3积极影响二:拓宽商业模式,加快数据变现

我们认为,用友的云服务转型正在逐步取得明显效果。

(1)从收入端来看,2016年云服务收入突破亿元,为1.17亿元,同比增长34.4%。2014-2016年,云服务收入分别为:71万元、0.81亿元、1.17亿元。

(2)从云服务企业客户数量来看,2016年,云服务业务的企业客户数量约268万家,同比增长235%。2014-2016年,云服务客户数量分别为:15万家、80万家、268万家,2017Q1云服务客户数量为298万家。

(3)云服务下游客户结构方面,我们认为,2017年用友云服务有望在大中型企业中得到快速推进。一方面,大中型企业对云化需求提升;另一方面,公司针对大中型企业的云服务产品日趋成熟,标准化通用性逐步增强。随着云服务在大中型企业的快速推进,用友的云服务收入有望得到快速提升。

4“用友云”产品上线运营,云业务有望获得快速推进

2017年,用友的云战略更加清晰,作为用友3.0战略的产品形态核心,用友提出“用友云”产品。2017年4月19日,“用友云”正式对外发布并全新上线运营。“用友云”定位社会化商业应用基础设施和企业服务产业共享平台,提供社会化商业应用云服务,由PaaS、SaaS、BaaS、DaaS以及与软件的融合服务等组成,包括用友云平台、领域云、行业云、畅捷通小微企业云、企业金融云和云市场等。

与提供基础IT服务的IaaS不同,用友云将提供面向企业的技术平台,包括通信、支付、电子发票、审批、表单、打印等在内的公共基础服务。我们认为,“用友云”产品有望加快整合用友的现有的成熟云产品,快速推进用友3.0战略。

5推股权激励方案,激励机制更加完善

公司公布股权激励计划,拟向激励对象授予股票权益合计不超过5798万股,约占公司总股本的3.96%。(1)股票期权激励计划:拟向激励对象授予3865.36万股股票期权,占公司总股本的2.64%,股票来源为公司向激励对象定向发行公司股票。(2)限制性股票激励计划:公司拟向激励对象授予合计不超过1932.64万股公司限制性股票,占公司总股本的1.32%,股票来源为公司从二级市场回购的本公司股票。

该股权激励计划授予价格为每股15.88元。授予对象人数为1444人,包括高级管理人员和其他骨干人员。未来三年解锁比例分别为:40%、30%、30%。解锁的业绩指标为:以2016年营业收入为基数,2017-2019年营业收入增长率不低于10%、20%、30%。我们认为,股权激励计划有望进一步完善公司激励机制,推动公司业务快速发展。

6盈利预测与投资建议

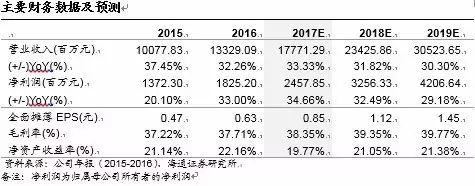

我们认为,用友的云服务转型正在逐步取得效果,随着云服务所需要投入力度的减少,公司整体业绩有望逐步得到恢复性增长。我们预计,公司2017-2019年EPS为0.32/0.42/0.54元。

7风险提示

云服务业务增长低于预期的风险,系统性风险。

8主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号