最近的一年期间,汽车行业表现可谓抢眼,汽车整车卖得火热,行业指数连创新高,而作为跟随整车行业的汽车零件股,也是水涨船高,如福耀玻璃(3606.HK)、敏实集团(425.HK)等等,下图的香港汽车与汽车零部件指数也是创了新高。

来不及上车的小伙伴看到这样连续创新高的曲线是否有种“曾经有一段真挚的感情放在我面前”的感觉?

车市现在肯定是这一年投资的主轴之一,能在这个时候在市场上享受福利的整车或零部件企业是幸福的,而6月28日上市的汽车零部件公司——信邦控股,或许才是最幸运的一个

。

6月16日,公司发布招股公告,招股价3.13港元-3.42港元,集资净额约7.7亿港元,预期将于6月28日登陆港股主板。

所得款项净额7.7亿元(以发行价中位数计算):

35.9%将用于扩充及改善中国的生产基地;

40.2%用于在墨西哥兴建新生产基地及投资生产设施及设备;

5.4%用于巩固市场地位及提升销售额;

5.7%用于提升产品质量、产品安全及研发能力;

4.8%用于提升资讯科技及客户服务系统;

8.0%用作营运资金及一般公司用途。

✦

一、公司简介

信邦控股是中国领先的汽车塑胶电镀零件供应商,服务多个领先的国际第一级供应商及国际知名整车制造商。以2016年收益计,

信邦控股为中国第二大供应商及最大型的汽车塑胶电镀零件出口商

,50%以上的业务收入来源于欧洲和北美,是一家比较纯粹的家族企业,以马晓明为代表的马氏一族是公司的绝对的控制人。

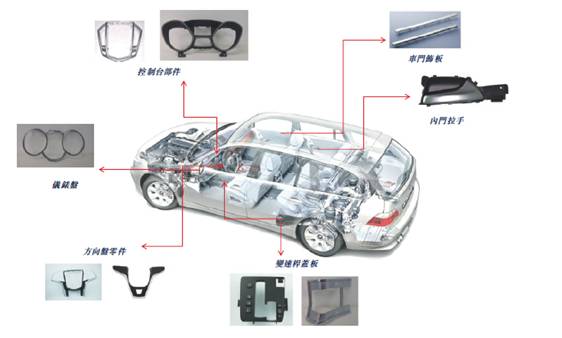

公司主业为制造及销售主要供载客车辆使用的电镀汽车内饰零件,例如内部手柄、车门饰板、变速杆盖板、方向盘零件、控制面板部件及仪表盘及电镀汽车外饰零件,如标牌、外门手柄、雾灯圈、前格栅及尾灯饰板。

汽车内饰零件为主要产品,占收入占比97%。客户包括众多国际知名整车制造商(包括北京奔驰汽车有限公司及沃尔沃汽车)及国际第一级供货商的认可供货商。

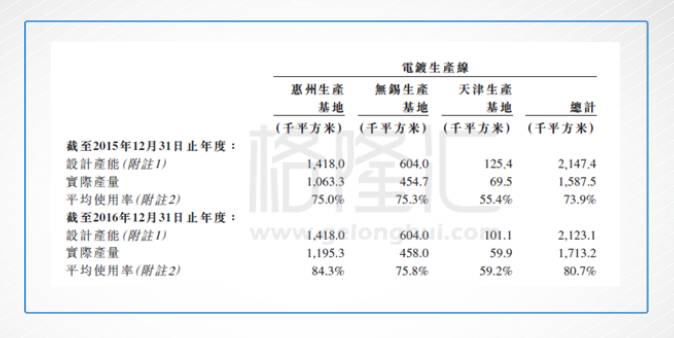

集团于2002年成立,总部设于中国惠州,生产厂房分布在华南、华东及华北不同地点,主要的生产基地在惠州,小部分的在天津和无锡,邻近中国多个主要第一级供货商及整车制造商,以此来扩展业务。

据招股说明书,集团现设有合共10条电镀生产线,2016年,信邦控股的总产能达212万平方米,产能利用率不断地提升,在16年超过80%,随着需求的上升,提升产能逐渐提上日程,也就有了这次的上市,筹资建厂。

(来源于招股说明书)

那么问题来了,这次IPO,是否是一个好的投资机会?

✦

二、市场带来的行业机会与挑战

1、整车需求保持平稳

每行每业都有其特殊性,而在汽车行业这长长的产业链中,以整车行业为主导,零部件行业在中国处于完全竞争的态势,因此信邦控股的账期就会平均在87天左右,其他更弱势的企业的账期就更长。这样就导致了零部件行业总体的成长就来自于整车行业的发展,而整车行业的发展就是要看整个市场的需求。

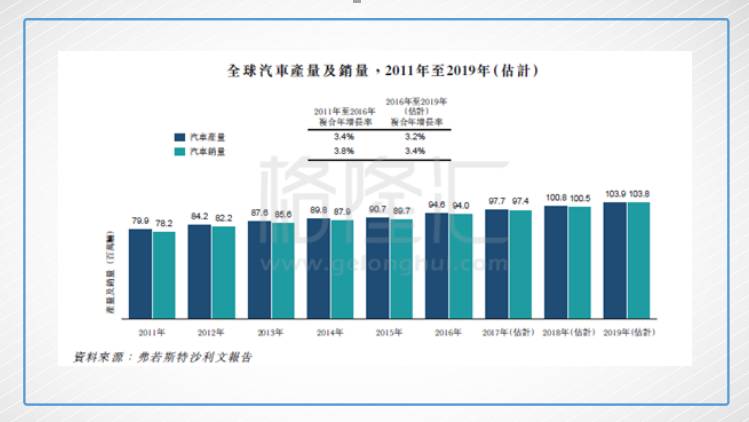

由于公司的业务扩展到全球,那么关注全球的汽车行业的发展就比较重要

。根据沙利文的报告,全球汽车的产量和销量会呈现平缓增长的变化,汽车产量的复合增长率在未来会以3.2%增速增长,销量则会以3.4%的增速增加,增速大致会与过去的年相若,也就是说整车行业的发展仍会一定的不温不火的速度增长。但是如果分开来看,不同市场之间的差距还是相当明显的。

北美汽车产量:

由2011年的13.5百万辆增至2016年的18.2百万辆,复合年增长率为6.2%,并预测于2019年进一步增至19.8百万辆。

欧洲汽车产量:

由2011年的21.0百万辆轻微增加至2016年的21.5百万辆,复合年增长率为0.5%,并预测于2019年平稳增至22.4 百万辆。

亚太地区的汽车产量:

由2011年的40.6 百万辆增加至2016年的51.2百万辆,复合年增长率约为4.7%,且预期将于2019年进 一步增至58.7百万辆。其中中国在用汽车数目亦显著增长,自2011年的93.6百万辆增长至2016年的194.0百万辆,复合年增长率为15.7%。

然而,根据弗若斯特沙利文报告,

与发达国家相比,中国的机动化率仍较低,表明中国汽车市场的长期增长潜力

。2016年,就汽车零件营业额而言,中国名列首位,其他发达国家(如日本、美国及德国)紧随其后。预测于2019年中国于全球汽车零件的营业额贡献将达43.3%。

在公司主要的销售地区中,北美和中国的需求都比平均要高,而欧洲低于平均,总的来说,公司面对的需求将会保持平稳向上趋势。

2、中国的汽车塑胶电镀零部件市场带来的特殊机会

随着国内汽车市场启动以及配套产业政策完善,全球汽车内饰产能逐步向中国转移,合资实现国产化初级阶段的主要形式。

其次,随着国外先进技术的不断融合以及本土技术的持续发展,国内民营内饰企业的行业地位不断提升,在于外资、合资内饰品牌竞争过程中在国内自主市场、国内合资市场以及国外市场获取越来越多的份额,中国汽车塑胶市场规模仍将以7.4%的增速增加。

《关于促进我国汽车产品出口持续健康发展的意见》指出,截至2020年,中国汽车及汽车零件出口额将维持稳定增长,占全球贸易额接近10%,国家将对汽车零部件企业给予支持,零部件的市场还很远大,天花板还很高。

根据弗若斯特沙利文报告,于2011年至2016年,中国汽车塑料电镀零件市场的营业额由24亿美元增长至46亿美元,复合年增长率为13.9%,增长率高于中国整体汽车零件市场。

根据同一资枓来源,预期汽车塑料电镀零件市场于未来数年将继续高速增长,于2019年达57亿美元,2016年至2019年的复合年增长率为7.4%。

那么,公司作为塑胶电镀汽车零部件的龙头之一,大概率还有足够的发展空间,那么还有一个问题就是,公司真的是家好公司么?

✦

三、公司具有不俗的潜质

1、毛利比同行业高6个百分点

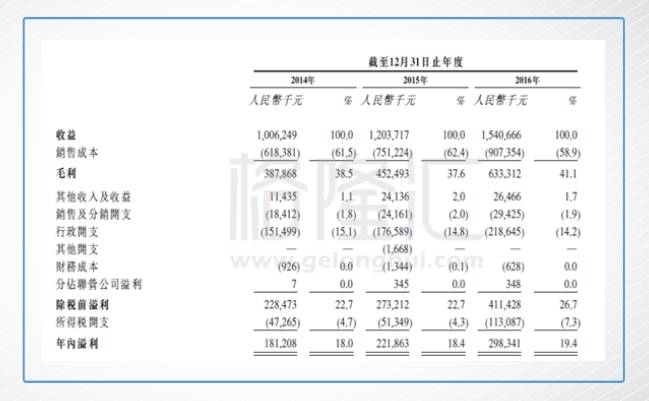

业绩数据上看,2014年、2015年及2016年,集团的总收益分别为人民币1,006.2百万元、人民币1,203.7百万元及人民币1,540.7百万元,复合年增长率为23.7%,而集团各年度溢利分别为人民币181.2百万元、人民币221.9百万元及人民币298.3百万元,复合年增长率为28.3%。

2013-2016年毛利率分别为38.5%、37.6%及39.3%、41.1%;纯利率则分别为18.0%、18.4%及17.2%、19.4%,

这样的毛利比同行业高6个百分点,主要是因为国外业务带来的溢价

。可以明显看到,

这个行业非常暴利

,所以,这是个好生意。

2、财务数据带来业绩潜力,财务上极低的资产负债比

由于零部件行业一般账期比较长,一个低的资产负债率将会给企业带来极大的弹性。

从图中可以看到,

信邦的资产负债率只有0.5%

,过去的两年也只有个位数,相比其他零部件企业普遍30%以上的资产负债率,过去的原材料和人工成本都通过现金和短期借款解决。这家公司不缺钱,流动比率达到2倍,就从财务数据上看,这家公司的潜力非同一般。

3、完善的产业布局

从公司招股书中可以看出,

中国五大汽车塑胶电镀零件供应商中,信邦排名第二

,离第一位的公司仅差0.7个百分点,在出口收益占比中则是绝对的老大,这是由于信邦在北美、欧洲及亚洲均设有办事处,服务多个领先国际第一级供货商及整车制造商。

2016年,公司30.0%收益来自北美,22.6%收益来自欧洲,43.7%收益来自中国及3.7%收益来自其他地区。

完善的产业布局,服务世界性豪车的信邦控股,产能上去后,利用墨西哥相对低廉的劳动力和广大的北美市场,将会对公司的市场份额有更大的提升。

另外,信邦将费用调整结构,从前信邦控股外包部分制模及注塑流程,2016年公司支付了约6930万的加工费,目前公司正兴建注塑及零件组装生产基地,未来将大幅减少外包,缩减加工费用,或将进一步提升毛利率水平。

4、厚道的派息

在2014-2016年三年多时间里,信邦控股累计派息3.18亿元,其中于17年3月还派息一个亿,目前其账上现金仍有2亿左右,公司海承诺上市后将延续慷慨派息的传统,派息比率将不低于30%。这简直是小股东的救星,如此厚道的公司也是少见,虽然大部分钱其实还是到了大股东的口袋。

✦

四、风险

要评价一家企业,有信心不够,也要从风险中看。有时候,千万的优点都不如一个雷。要看信邦的风险,还是要回到这个行业,在这个行业中,除了上述描述的

需求端可能产生的风险

,如市场并没有预期的好,还有一些不确定性需要讨论一下。

1、来自于过去客户的竞争

公司在2006年为了开拓北美市场,与KPI (Canada)建立战略伙伴关系,为KPI (Canada)供应汽车内饰零件供其转售予主要位于北美的客户。利用KPI (Canada)品牌名称转售予KPI (Canada)的客户。

2013年3月终止与KPI (Canada)的战略伙伴关系后,自己开始做营销,通过当地销售及营销团队在美国成立自有办事处,销售经历先跌后回升,但是毛利率却一直在走低,从2013年的39.8%,一路下降到2015年的31.7%,如果北美市场被竞争对手占据,在墨西哥投资建厂扩大产能将大概率是一个失败的投资。

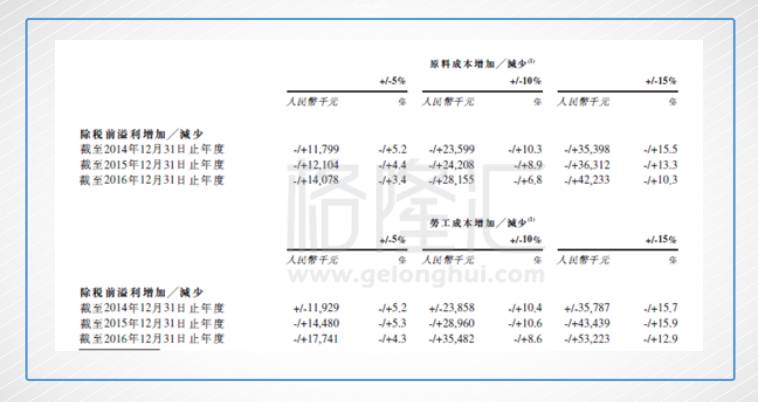

2、原材料和员工成本是最大的两项成本,公司要承受原材料成本的波动带来的或有损失,从下图敏感性分析可以看到,公司的税前净利与原材料(如镍等)的增长几乎呈现成线性关系,这几年敏感性的下降是作为分母利润的上升导致,一旦原材料成本和人工成本上升,对于企业的形象仍然是显着的,不得不防。

✦

五、估值

公司的基石投资者是Greater Talent,Greater Talent将认购6350万股。Greater Talent由私募基金Bull Capital China Growth Fund全资拥有的投资实体。

而雄牛资本(Bull Capital),雄牛资本的负责人Gilbert Wong以前是著名的投资银行家,由其负责的彪炳项目包括比亚迪(1211.HK)、长城汽车(2333.HK)、中国蒙牛(2319.HK)、舜宇光学(2382.HK)等,都是有名的牛股。

信邦控股以其16年的盈利来算,EPS大约在0.3港元左右,以招股价中间价3.3港元来算,PE大概在11倍左右。

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!