并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

***会员活动预告***

8月21日/周一,下午3-5点,地点:北京金融街。

***活动分享主题***

境外机构境内股权投资:政策与路径

***活动分享嘉宾***

主讲人一:

孙洋:清华大学经济学博士,天津自贸区中心商务区金融服务局局长,曾参与天津自贸区筹建工作。天津自贸区在资管、跨境综合服务等方面有专业服务团队,积累了较为丰富的服务经验,一直致力于为专业机构提供政策、财税、业务等方面的综合服务。

主讲人二:

某股份制商业银行分行投行部副总经理,长期从事跨境投融资业务一线工作,在FDI、ODI、QDLP、QFLP、跨境并购融资、外保内贷、内保外贷等业务方面有丰富的操作经验。

***加入会员方式***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

如何认定有限合伙企业专门为本次交易设立?“间接锁定”严厉到哪一步?有限合伙式交易对手上层主体锁定到哪一层?圣农发展的回复给为我们带来启示。

小汪说

2017年4月13日,圣农发展发布交易预案,拟作价20.20亿元,以发行股份方式收购圣农食品100%股权。交易对手包括控股股东圣农实业。

目前,上市公司已回复一次反馈意见。小汪@并购汪发现,交易中多个有限合伙型交易对手被认定为专门为本次交易而设立或以持有标的资产为目的,并作出了锁定期内不得“间接转让”的承诺。

锁定期内不得“间接转让”是对有限合伙型交易对手最新的监管要求。这一监管要求,最早是在今年6月,太阳鸟的二次反馈意见中出现的。

这一问题已在一次、二次反馈意见中大面积出现。但是,这一要求会对此类投资项目有多大影响?监管边界仍需厘清。而圣农发展对反馈意见回复,已给了我们很多提示。

小汪@并购汪认为,这对并购基金方案设计会产生极大影响。因为不少并购基金被设计成有限合伙的形式,而且专门为上市公司的交易而设立,或专门投资一个标的。

为什么不少并购基金被设计成有限合伙形式?有限合伙式的并购基金及有限责任公司式的并购基金有何异同点?欢迎参考《并购基金》报告。

交易简介

2017年4月13日,圣农发展发布交易预案,拟购买圣农实业100%股权。标的作价20.20亿元。交易对手为圣农实业、新圣合、嘉兴金台、福建德润、宁波圣峰、苏州天利、上海映雪、沈阳中和。

其中圣农实业、新圣合为上市公司实控人控制的关联方。它们作出业绩承诺:在2017年、2018年、2019年分别实现扣非后归母净利润不低于14,507.47万元、18,501.98万元和22,995.79万元。

圣农食品主要从事鸡肉制品加工,其所在行业位于圣农发展的下游。圣农食品产品销售至日本食品、日本贸易、Crestrade等出口对象,肯德基、必胜客、麦当劳、德克士等大型餐饮连锁企业,沃尔玛、家乐福等商超,农贸批发市场以及食品加工厂等。

本次交易完成后,上市公司将业务链条从上游的养殖、屠宰加工延伸至肉制品深加工领域,产品系列由初级加工品扩展到深加工品,将有利于上市公司提升产品附加值,丰富产品类型,拓宽客户范围及销售渠道。

判定标准?

据并购汪研究中心统计,从今年6月至今,反馈意见针对有限合伙型交易对手的“间接转让”限制,前提条件均为“有限合伙企业专门为本次交易设立”或“有限合伙企业以持有标的资产为目的”。

比方说圣农发展的反馈意见问题:

3)补充披露上述有限合伙、资管计划等是否专为本次交易设立,是否以持有标的资产为目的,是否存在其他投资,以及合伙协议及资管计划约定的存续期限。

4)如专为本次交易设立,补充披露交易完成后最终出资的法人或自然人持有合伙企业份额的锁定安排。

本次交易一共有8名交易对手,其中新圣合、嘉兴金台、宁波圣峰、上海映雪、沈阳中和、福建德润这6名交易对手为有限合伙企业。

其中,新圣合、嘉兴金台、宁波圣峰、福建德润这4个交易对手被认定为“专为本次交易设立、以持有标的资产为目的”。

具体是什么判定标准呢?公告并未具体分析。公告仅仅表示“根据交易对方新圣合、福建德润、宁波圣峰、沈阳中和、上海映雪、嘉兴金台提供的营业执照、合伙协议及确认”。

由于公告信息不足的缘故,小汪@并购汪仅能作出推测。

也许这4个有限合伙的合伙协议已明文规定企业的投资方向为这个标的,或本次交易。

也许这4个有限合伙的合伙人均承认企业设立的目的为投资这个标的,或本次交易。

根据公告信息,小汪@并购汪将6家有限合伙企业的特点总结如下:

可以看出,纳入判定标准的4家有限合伙企业,成立日期与投资标的的日期相差不远。

同时,这4家有限合伙企业的认缴出资额与投资标的的金额几乎相等。

而不纳入判定标准的2家有限合伙企业,成立日期均大幅提前于投资标的时间,而且认缴出资额大幅高于投资标的金额。可以推测,这2家有限合伙企业成立目的为投资被认为投资价值的项目,而不单单是本次交易或这一标的。

值得注意的是,全部6家有限合伙企业中,只有新圣合不是私募基金、并未进行私募基金备案。新圣合是上市公司实控人及其关联方设立的有限合伙企业,从关联方处取得标的股份。很明显,新圣合就是专门以持有标的股份为目的而设立的有限合伙企业。

限制“间接转让”

小汪@并购汪此前已分析过,所谓的“间接转让”是指,有限合伙式企业直接持有上市公司股份;假设有限合伙直接转让上市公司股份被限制,那么有限合伙的合伙人可通过转让合伙份额实现退出,也就是间接转让上市公司股份。

甚至,可通过合伙人的上层结构变化实现上市公司股份的间接转让。

“间接转让”此前为监管盲区。

在股份锁定期之内,似乎交易对手的股份被锁定了,但交易对手的上层结构可出现较大变化。这种“间接转让”甚至会导致上市公司股权结构在锁定期内出现重大变化,而不被察觉。

比方说小汪@并购汪之前分析过的斯太尔。斯太尔2013年定增的发行对象锁定期为3年。但在锁定期内,4名有限合伙式的发行对象的权益结构都发生了惊人的改变。这4家有限合伙企业合计持有斯太尔33.5%的股份。

如果不是前几天这4个小股东联合起来卖壳,并发布简式权益变动书,它们的结构变化甚至没能得到披露。

假设一家上市公司有4名有限合伙式的小股东。而4名小股东在锁定期内通过上层结构的变化,将上市公司33.5%的股份间接转给了一个投资者。那么上市公司的控制权被“偷天换日”,也是有可能的。

为了防止“间接转让”,监管开始要求“间接锁定”。

再次复习圣农发展的反馈意见问题:

3)补充披露上述有限合伙、资管计划等是否专为本次交易设立,是否以持有标的资产为目的,是否存在其他投资,以及合伙协议及资管计划约定的存续期限。

4)如专为本次交易设立,补充披露交易完成后最终出资的法人或自然人持有合伙企业份额的锁定安排。

那么,问题来了,“间接锁定”的要求会严厉到哪一步?这应当和有限合伙企业的穿透有关系。

首先,很明确的,有限合伙的合伙人锁定期内不得转让合伙企业份额。

那么,合伙人的上层结构呢?

假设有限合伙企业的合伙人锁定期内不转让合伙企业份额,但是合伙人的上层出资人转让合伙人的股权或份额呢?这是不是也受“间接锁定”的限制?

反馈意见要求的是“最终出资的法人或自然人”的锁定安排。那么,如何认定“最终出资的法人或自然人”?

在圣农发展的交易中,小汪@并购汪发现更复杂的情况。

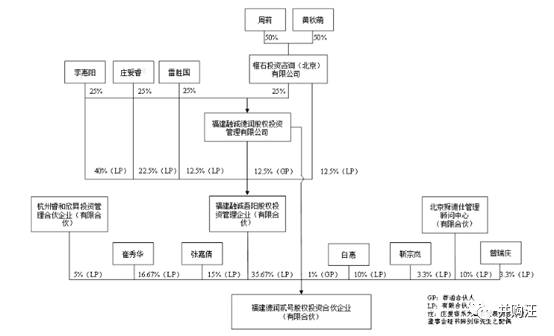

来看看一个被限制的交易对手,福建德润。福建德润的合伙人已承诺不会间接转让合伙份额。

至于更上层的结构,公告披露:

福建德润的合伙人中为本次交易设立的主体杭州睿和欣昇投资管理合伙企业(有限合伙),其穿透至自然人、非专为本次交易设立的主体(无中间层主体),即徐燕萍、杭州睿和投资管理有限公司均已出具如下承诺:

在福建德润承诺的股票锁定期内,不以任何方式直接或间接转让本企业/本人直接或间接持有的福建德润合伙企业财产份额或退伙;

亦不以转让、让渡或者其他任何方式由其他主体部分或全部享有本企业/本人通过福建德润间接享有的与上市公司股份有关的权益。

从看图可以看出,福建德润的LP中,睿和欣昇、融诚吾阳、舜德仕均有上层结构。

但是,仅有睿和欣昇的上层出资人作出了“间接锁定”承诺。这是因为睿和欣昇被确定为为本次交易设立的主体。而融诚吾阳、舜德仕的上层出资者均未作出承诺。

但是,由于公告信息不足,不能得知的具体上层结构。

在睿和欣昇的上层出资者中,“穿透至自然人、非专为本次交易设立的主体(无中间层主体)”为徐燕萍、杭州睿和投资管理有限公司。这两个出资者作出“间接锁定”承诺。但杭州睿和投资管理有限公司的更上层出资者并未作出承诺。

小汪点评

这场针对有限合伙式交易对手的监管风暴已经开始了。

收到此类反馈意见的上市公司大部分仍未进行回复。这一监管要求还有许多不明朗的地方。

比方说,如何认定有限合伙式交易对手“专为本次交易成立”、“以持有标的资产为目的”?

圣农发展的回复中并未具体披露,小汪@并购汪仅能从成立日期与投资日期、认缴出资与投资标的金额方面进行分析。

比方说,“间接锁定”具体要锁定到哪一层?

目前看来,有限合伙式交易对手的合伙人是不能转让合伙份额的。合伙人上层出资人还可进行分类,并非自然人且非专为本次交易设立的,锁定到这层就可以。

小汪@并购汪推测如下:

有限合伙交易对手A有合伙人B,B上面有出资人C。

如果B不是专为本次交易设立或以持有标的资产为目的,那么锁定到B就可以。C不必进行“间接锁定”承诺。

如果B是专为本次交易设立的或以持有标的资产为目的,但C不是专为本次交易设立或以持有标的资产为目的,那么C需进行“间接锁定”承诺。

为何监管重点限制“专为本次交易成立”、“以持有标的资产为目的”的有限合伙企业,并进行“间接锁定”?更多原因,小汪@并购汪下次分析。

读者对这一问题感兴趣,可加入并购汪会员,与小汪@并购汪及各位会员讨论。加入会员即可参加专门向会员及研讨班成员开放的线下活动。下周线下活动详情如下:

活动主题:境外机构境内股权投资:政策与路径。

时间:8月21日/周一,下午3-5点。

地点:北京金融街。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、平面设计、综合管理部

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。