随着打破刚性兑付理念逐渐深入,以及监管层积极推动向净值型银行理财产品转型,2013年下半年开始,十多家银行开始试点净值型的银行资管计划,开始了真正意义上银行理财净值型转型的尝试。

来源/

普益标准

自银行理财诞生之初,预期收益型的理财产品便成为银行理财市场的主流形式。而随着打破刚性兑付理念逐渐深入以及监管层积极推动向净值型银行理财产品转型,2013年下半年开始,十多家银行开始试点净值型的银行资管计划,开始了真正意义上银行理财净值型转型的尝试。

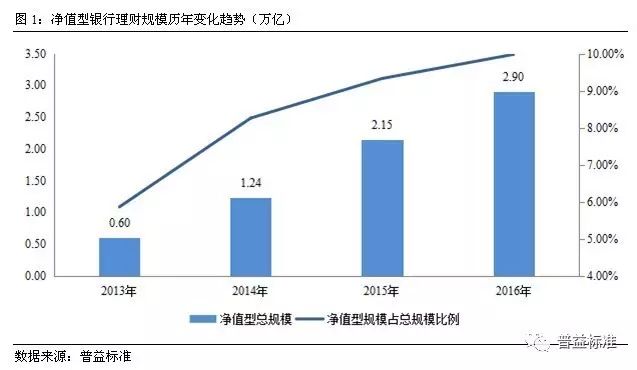

截至2016年末,银行理财规模突破29万亿,在此背景下,净值型银行理财产品得到快速发展。从2013年0.6万亿的理财余额发展到现今接近3万亿大关,净值型理财产品在近几年实现了理财规模的扩张。净值型银行理财占理财总规模的比重也逐年上升,由2013年的5.86%增至2016年的9.98%,发展势头较猛。

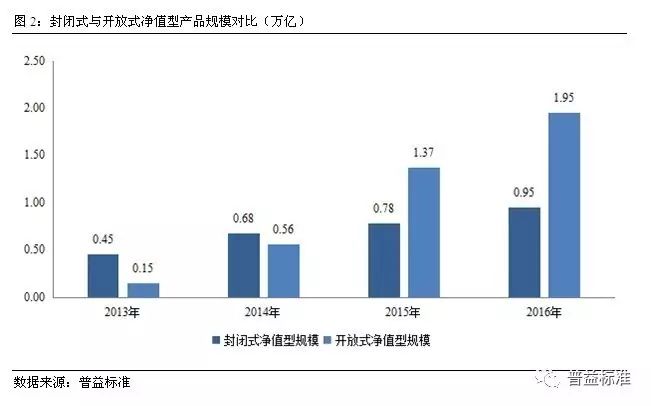

按照存续期内是否开放,净值型商业银行理财产品又可分为封闭式和开放式。从存续规模看,2015年之前封闭式净值型规模大于开放式净值型规模,但自2015年开始,开放式净值型规模开始超越封闭式净值型规模,且规模差额开始增大。

2016年,在全部2.9万亿净值型银行理财总规模中,封闭式规模约0.95万亿,开放式规模为1.95万亿,差额为1万亿。无论是从监管政策导向还是银行理财部门实际业务发展看,开放式净值型银行理财将逐渐成为主导型产品,未来规模增速将进一步提升。

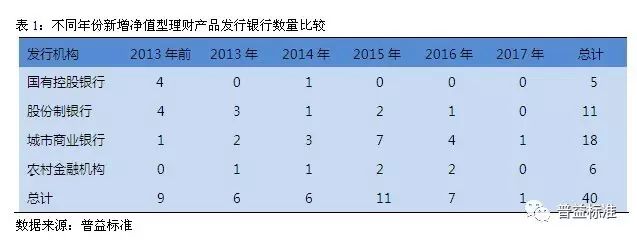

另外,从新增净值型理财产品发行机构的数量看,截至2017年5月,全国总计有40家银行金融机构发行了净值型理财产品,其中国有控股银行5家、股份制银行11家、城商行18家、农村金融机构6家。

从不同机构类型来看,股份制银行净值型理财产品占据大部分的市场份额,占比为70.29%,国有控股银行和城市商业银行次之,分别为22.55%和6.56%,农村金融机构占比为0.60%。从趋势看,未来发展净值型银行理财产品的突破口集中于城商行和农村金融机构。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

微信ID:

pystandard

长按二维码关注我们

微信ID:

pystandard

长按二维码关注我们

长按下方二维码

即刻申请普益标准-金融数据平台试用账号